Le Temps 27.11.2013

Le point sur le risque systémique

Le point sur le risque systémique Le point sur le risque systémique

Le point sur le risque systémique Lundi 11 novembre 2013

Il est grand temps que le gouvernement français

Il est grand temps que le gouvernement françaisIl est grand temps que le gouvernement français

Il est grand temps que le gouvernement français

s’interroge sur la taille de ses banques

s’interroge sur la taille de ses banquess’interroge sur la taille de ses banques

s’interroge sur la taille de ses banques

Par Eric Jondeau* et Michael Rockinger**

Par Eric Jondeau* et Michael Rockinger**Par Eric Jondeau* et Michael Rockinger**

Par Eric Jondeau* et Michael Rockinger**

Le risque systémique (mesuré par la variable SRISK) dans son ensemble a

Le risque systémique (mesuré par la variable SRISK) dans son ensemble aLe risque systémique (mesuré par la variable SRISK) dans son ensemble a

Le risque systémique (mesuré par la variable SRISK) dans son ensemble a

baissé de près de 50% en Europe entre juillet 2012 et octobre 2013. La

baissé de près de 50% en Europe entre juillet 2012 et octobre 2013. Labaissé de près de 50% en Europe entre juillet 2012 et octobre 2013. La

baissé de près de 50% en Europe entre juillet 2012 et octobre 2013. La

France reste la première source d’éventuels problèmes. Le Royaume-Uni

France reste la première source d’éventuels problèmes. Le Royaume-UniFrance reste la première source d’éventuels problèmes. Le Royaume-Uni

France reste la première source d’éventuels problèmes. Le Royaume-Uni

a, lui, fait de grands progrès

a, lui, fait de grands progrèsa, lui, fait de grands progrès

a, lui, fait de grands progrès

Avant la crise financière de 2007, une part importante de la recherche académique était axée sur les

produits dérivés. Une sorte de course à la complexité était engagée entre les banques

d’investissement dans la création de nouveaux produits financiers. Une partie de ces produits a fini

dans le portefeuille d’une clientèle qui souvent ne comprenait pas de quoi il s’agissait. Une autre

partie des produits a été utilisée pour réellement gérer les risques. On se demandait assez peu alors si

l’émetteur de ces produits serait vraiment en mesure de faire face à ses engagements. Depuis, la crise

a conduit à une prise de conscience qu’il est nécessaire de mieux appréhender les risques que

représentent les banques, ce qui a conduit à une évolution de la réglementation, notamment dans le

cadre du programme de travail des sénateurs américains Dodd et Frank.

Il est également devenu clair, et cela dès 2001 avec le scandale Enron, que les sociétés d’audit

peuvent parfois avoir des conflits d’intérêts, en étant à la fois impliquées dans l’audit et le conseil

pour la même société. Ces conflits d’intérêts proviennent surtout du fait que le conseil est plus lucratif

que l’audit et que les auditeurs doivent parfois se montrer conciliants afin d’assurer le renouvellement

des mandats de conseil. Après la faillite retentissante d’Enron, la profession comptable a émis un

certain nombre de règles de nature légale et procédurale afin d’éviter de nouvelles débâcles de ce

type. Malheureusement, les agences de notation, qui ont une activité similaire à celle des auditeurs,

ont échappé à cette vague de réglementation. Lors des années menant à la crise des «subprime», ces

agences ont indirectement commis les mêmes erreurs que dans le cas d’Enron, en étant impliquées à

la fois dans la notation des entreprises et dans le conseil à ces mêmes entreprises pour améliorer leur

notation.

Afin d’assurer le monitoring des banques, il est nécessaire d’avoir un certain nombre de mécanismes

de contrôle et de règles de jeu. Certainement, les banques centrales et les régulateurs des marchés

financiers doivent jouer un rôle important à ce niveau. Une autre initiative, cette fois-ci émanant du

monde académique1, cherche à mettre en place des outils de notation permettant de mesurer les

risques représentés par les banques. Ces outils doivent satisfaire un certain nombre de critères: 1) les

mesures doivent être définies de la même manière pour toutes les banques; 2) elles ne doivent pas

faire intervenir d’information subjective; 3) elles doivent être relativement faciles à construire, à

reproduire et à comprendre; 4) elles doivent prendre en compte un certain nombre de caractéristiques

évidentes du risque telles que la taille et le niveau d’endettement de la banque; 5) elles devraient être

facilement accessibles et mises à jour régulièrement.

Partant du bilan d’une banque, on montre que le montant que le contribuable devrait injecter en cas

de sous-capitalisation de la banque, nommé SRISK, dépend de trois facteurs: la taille de l’institution,

le ratio d’endettement, défini comme le ratio entre les actifs et la capitalisation boursière, et la

LeTemps.ch | Il est grand temps que le gouvernement français s’interro... http://letemps.ch/Facet/print/Uuid/d7f54fd0-4a2e-11e3-8e26-d7f18ae6...

1 sur 2 26.11.2013 11:40

sensibilité de la valeur boursière de l’institution en cas d’un effondrement des bourses mondiales au

cours des six prochains mois. L’ampleur du krach boursier (40%) correspond à l’ordre de grandeur des

grandes crises historiques.

Comment évolue le risque systémique pour la période allant de juillet 2012 à octobre 2013? Les

nouvelles sont plutôt rassurantes. Le risque systémique (SRISK) dans son ensemble a baissé de 46% en

Europe (passant du niveau record de 1500 milliards d’euros en juin 2012 à 813 milliards fin octobre).

La première source de risque systémique en Europe est la France. Sur la même période, elle n’a pu

réduire son niveau de risque que de 28%, passant de 334 milliards d’euros à 238 milliards. En

analysant le montant que représente le SRISK dans le produit intérieur brut (de fin 2012, selon les

chiffres du Fonds monétaire international), il apparaît que le SRISK de la France représente environ

13% de son PIB. Ce niveau, le plus élevé observé en Europe, constitue un risque potentiel pour la

stabilité du reste de l’économie européenne.

Quels sont les progrès réalisés par les autres pays? Le Royaume-Uni a fait de gros efforts pour réduire

le risque systémique de son système bancaire. Le SRISK a ainsi diminué de 350 milliards d’euros à

155 milliards d’euros, soit une réduction de 56% depuis juillet 2012. De plus, alors que le

Royaume-Uni a le secteur bancaire le plus important en Europe par sa valeur boursière, il a aussi l’un

des leviers financiers les plus bas, la dette des banques représentant moins de 15 fois leur valeur

boursière.

Le SRISK en Allemagne est passé de 200 milliards d’euros à 116 milliards d’euros, soit une baisse de

42%. En Suisse, le SRISK est passé de 110 à 50 milliards d’euros, soit 50% de moins. En niveau absolu,

le SRISK de la Grèce reste faible après la recapitalisation de ses banques à l’été 2013. Le principal

problème en Grèce provient du secteur public plus que du secteur bancaire.

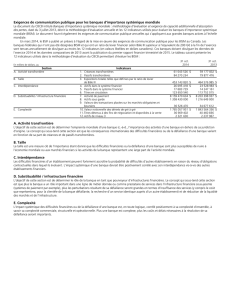

Un examen plus approfondi de la situation pays par pays (voir le graphique ci-dessus) indique que la

France présente le ratio d’endettement le plus élevé parmi les grands pays européens. Ce niveau

reflète la sous-capitalisation des banques françaises et soulève de sérieuses questions quant à la

vulnérabilité de ce secteur par rapport aux partenaires européens (LT du 02.09.2013). Comme le

montre l’évolution des ratios d’endettement, la tendance est à la baisse avec toutefois des niveaux

fortement différents.

Mais que faire pour réduire ce risque? Tout d’abord, il est grand temps que le gouvernement français

s’interroge sur la taille des banques françaises. Sont-elles devenues trop grosses et cela crée-t-il un

risque pour le reste de l’économie? Quant aux banques, elles devraient s’inspirer des efforts réalisés

l’année passée par les institutions financières des autres pays et commencer à réduire le niveau de

leurs prêts. C’est seulement alors que le risque posé par les banques françaises se réduirait, ce qui

favoriserait certainement l’environnement économique.

1. http://www.crml.ch

* Université de Lausanne,

HEC et Swiss Finance Institute. Directeur du CRML

** Université de Lausanne,

HEC et Swiss Finance Institute

© 2013 Le Temps SA

LeTemps.ch | Il est grand temps que le gouvernement français s’interro... http://letemps.ch/Facet/print/Uuid/d7f54fd0-4a2e-11e3-8e26-d7f18ae6...

2 sur 2 26.11.2013 11:40

1

/

2

100%