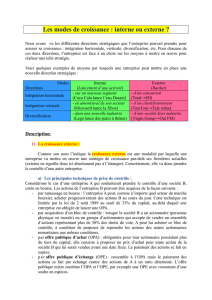

Suivi qualitatif des OPA en France depuis octobre 2013

Suivi qualitatif des OPA en France depuis octobre 2013

Viviane De Beaufort

To cite this version:

Viviane De Beaufort. Suivi qualitatif des OPA en France depuis octobre 2013. ESSEC Working

paper. Document de Recherche ESSEC / Centre de recherche de l’ESSEC. ISSN : 1291-9616.

WP 1509. 2015. <hal-01240842>

HAL Id: hal-01240842

https://hal-essec.archives-ouvertes.fr/hal-01240842

Submitted on 9 Dec 2015

HAL is a multi-disciplinary open access

archive for the deposit and dissemination of sci-

entific research documents, whether they are pub-

lished or not. The documents may come from

teaching and research institutions in France or

abroad, or from public or private research centers.

L’archive ouverte pluridisciplinaire HAL, est

destin´ee au d´epˆot et `a la diffusion de documents

scientifiques de niveau recherche, publi´es ou non,

´emanant des ´etablissements d’enseignement et de

recherche fran¸cais ou ´etrangers, des laboratoires

publics ou priv´es.

RESEARCH CENTER

ESSEC Working Paper 1509

2015

Viviane de Beaufort

Suivi qualitatif des OPA en France depuis

octobre 2013

Suivi qualitatif des OPA en France depuis octobre 2013

Viviane de Beaufort, Professeure à l’ESSEC, co-directrice du CEDE

La directive européenne 2004/25/CE sur les OPA impose une transparence sur la

structure du capital et les éventuels dispositifs anti-OPA de la société. La Commission

européenne a en effet eu la volonté de li miter les obstacles aux offres publiques en

instaurant d ans le tex te un dispo sitif as surant la tra nsparence (a rticle 10) dan s

l’optique de les lim iter – effet de m arché (a rticle 11). Le jeu de l’a rticle 12 d e la

directive limite cependant le « level playing field » en acceptant des dif férences entre

dispositifs nationaux ; Depuis, la transcrip tion en 2006, la France, au travers de la

nouvelle loi dite F lorange adoptée en 2013, a modifié l’arsenal anti-OPA notamm ent

en consacrant un droit de vote double systématisé et l’abandon du principe de

neutralité. Il s’avère que le suc cès du texte, auprès des entreprises est mitigé car les

investisseurs et actionnaires ont larg ement utilisé en 2014 et en 2015 des résolu tions

allant à l’encontre du texte. Une étude menée pour le CEDE ESSEC sur douze offres

lancées en 2014-2015, dont la fameuse affaire Club Med, permet de détailler les

différents arsenaux dont disposent aujourd’hui les entreprises françaises : clauses de

changement de contrôle, actions à droit de vote double et déclarations de

franchissement de seuils restent les plus visibles.

Mots clés : OPA, Florange, Droit de vote, Europe, Directive, Harmonisation,

Assemblée générale, Actionnariat, Dispositifs anti-OPA, Etude, CEDE.

The European directive 2004/25/C E on take-over bids imposed the transparency on

the structure of the capital and the anti-EPO measures, either obstacle to the access to

the capital, or to the exercice of the control at the level of the general assembly or of

the board of directors. The European Commission showed its will to limit the

obstacles to buds by establishing in the text a device assuring, besides the

transparency (article 10), the neutralization of the leader in case of offer (article 9)

and the lim itation of the def enses (article 11). B ut it se ems clearly that the ar ticle 12

of the directive, added after negotiations with the European Parliament and the States,

allows "arrangements" and limits the "level playing field". Since then, France,

through the Florange law of 2013, dedicated among others the double voting right and

the relinquishm ent of the neutrality of the management;; but the success with

companies is very reserved because the investors and the sharehold ers have very

widely used the vote of resolutions going against the text. A study led for the CEDE

ESSEC on twelve take-over bids launched in 2014-2015, of which the famous Club

Med affair, helps detailing the various arsenals that the French companies have today:

clauses of change of control, double voting right shares and statement of thresholds

crossing stay the most visible.

Keywords: EPO, Florange Act, Voting right, European Union, Directive,

Harmonisation, General assembly, Sharehol ders, Anti-TOB measures com parison,

Survey.

Si la crise de 2008 a démontré les vicissitudes de certains aspects de la finance et appelé à une

meilleure régulation, il f aut garder en tête qu e les places financières demeurent au centre d u

processus d e croissance en allouan t le capital aux entrep rises et do ivent laiss er vivre le

marché.

Entre autres sujets de fonds, celui des OPA est à abordé. Son actualité particulière justifie que

l’on s’y arrête, puisque les opérations d’acquisi tion sont de retour, après une longue atonie,

incitant à u ne réflexion sur les g rands équilib res de gouvernance. En droit, c’est la loi

Florange du 29 m ars 2014 1 qui crée l’évèn ement.Aprèsqu’exercice d e com paraison des

règles et pratiques entre pays européens ait ét é tenté (DR 1508) puisque de fait, la Directive

de 2004, bien qu’ayant posé quelques principes esse ntiels (neutralité du management (article

9), lim itation des dispo sitifs an ti-OPA préventif s (article 1 1) et ex igence de tr ansparence

(article 10)) a, en vertu du principe de subs idiarité, instauré un opting-out (article 12)

permettant aux Etats Mem bres de choisir leur dispositif et d’utilise r l’excep tion dite d e

réciprocité.

En f onction des transp ositions intervenues, il est dès lors possible de distingu er quatre

groupes de pays: les Baltes (les plus libéraux), les pays a nglo-saxon qui consacrent la

neutralité du management mais conservent certains dispositifs préventifs, le groupe rhénan où

la logique de gouvernance collective prévaut tolérant donc prévention et réaction, et enfin, le s

latins dont la France.

La France a toujou rs eu ceci de p articulier que n’ayant pas opté clai rement pour un systèm e

« tout actionnaire » ou « logique collective », la réglementation tente un équilibre fragile entre

logique de marché et capacité de défense ; équilibre à priori réalisé lors de la transposition de

la d irective OPA, en 2006. C’est cet équ ilibre, à l’aune du quel, certain es m esures de la lo i

Florange peuvent être interpellé es : ainsi, la systém atisation du double droit de vote censée

récompenser les actionnaires fidèles risque de décourager les investisseurs étrangers qui ne

passeront pas au nominatif et …se révèle être un outil de gestion des titres de l’Etat.

Le dispositif constituerait au m ieux un non évèn ement, si les actionnaires des so ciétés votent

les résolutions présentées pour contrer la systém atisation du double droit de vote - ce qui

semble le cas, d’après les st atistiques élaborées par Capitalcom. Mais une certaine inquiétude

des investisseurs étrangers pou rrait intervenir a vec l’oblig ation renforcée de consultation du

comité d’entreprise, avis à obten ir avant l’avis de la directi on. Il est à prévoir que des avis

officieux vont circuler car le m arché n’attend pas ; il n’en reste pas m oins que le CE pourrait

« jouer la montre » dans une op ération. Troisièm e dispositif: l’abandon de la neutralité du

conseil d’adm inistration. Là en core, les experts s’accorden t à dire qu’ elle es t in effective:

l’examen des résolutions dém ontre que les d écisions majeures reposent sur les actionnaires.

Ouvrons le débat sur l’interven tionnite de l’Etat mal perçue par le marché. L’OPA Club Med

et ses péripéties tant sur le m arché qu’en justi ce (contentieux de m inoritaires) illustre bien la

complexité du systèm e. Cette affaire a cepen dant égalem ent dé montré la capacité du

régulateur à faire évoluer le droit.

1 Loi visant à reconquérir l’économie réelle, troisième volet : « Mesures en faveur de l’actionnariat de long terme ».

Entreprisecible Initiateur(s) Datededéclenchement Secteur Capitalsocial StructureducapitalavantOPA

(%duK/droitsdevote)

Typed'offre

(OPA/OPE,gréà

gré/hostile)

Prime Squeezeout/

Sellout

Concurrence

(contrôledeconcentrations) Dispositifsanti‐OPA Actualités/Déroulementdel'offre

Préoffre

LAFARGE

HOLCIMKiesundBetonAG

(HolcimGranulatsetBéton

SA),Zurich,Suisse

Annonceduprojetd'offre:

07/04/2014

Finalisationdel'opération

prévuepourseptembre2015

Matériauxdeconstruction

1,1milliards€

(divisésen287365397

actions,toutes

intégralementlibérées,dont

lavaleurnominaleestde4

euros)

GroupeBruxellesLambert:20,9%/27,2%

NNSHolding:13,9%/19,9%

DODGE&COX:7.0%/6.8%

Autresinstitutionnels:46.2%/35.3%

Actionnairesindividuels:12.0%/10.8%

Auto‐détention:0%/0%17935

actions/17935droitsdevote

OPEamicale

Laparitéd’échangeretenueestde9

actionsHolcimpour10actions

Lafarge.

ND

Autorisationobtenuele15décembre

2014sousconditions:Ladécisionest

subordonnéeàlacessiondesactivités

deLafargeenAllemagne,enRoumanie

etauRoyaume‐Uni,etdesactivitésde

HolcimenFrance,enHongrie,en

Slovaquie,enEspagneeten

Républiquetchèque.

Letotaldecescessionsreprésente

20%duchiffred'affairesdufutur

groupeenEuropeet10à15%au

niveaumondial.

Cl

auses

d

ec

h

angemen

t

d

econ

t

r

ôl

e

:

‐DesprincipauxcontratsdefinancementdelaSociété

‐Danscertainspactesd’actionnaires

‐IndemnitédedépartduPDG

Droitsdevote:

‐Droitdevotedouble(auminimum2ans)

‐AjustementdesDV:lesDVsontexercésenAGsanslimitationjusqu’à5%dutotaldesDVexistantsàladatedel’AG.Au‐delà,lenombredeDVestajustéauprorata

delapartducapitalreprésentéeenAG,defaçonàéviterunesurreprésentationd’unactionnairedufaitdelafaibleparticipationauxAG(saufsiunepartindividuelle

dépasseàelleseuleles2/3ducapital).

Clausestatutaire–franchissementdeseuils

AutorisationsdonnéesauCA:

‐rachatd’actionsdanslalimitede5%ducapital(maximum500M€),18mois,AG7mai2014

‐augmentationducapitaldanslalimitede560M€(dont160M€avecsuppressionduDPS),26mois,AG7mai2013

‐augmentationducapitalparincorporationderéservesdanslalimitede100M€,26mois,AG7mai2013

‐attributiongratuited’actionsauxsalariésdanslalimitede1.5%ducapital,26mois,AG7mai2013

ConventionentreEtatfrançaisetSafranquiprévoit:

‐ledroitdenommerunreprésentantsansvoixdélibérativedanslesCAdeSafranetdesfilialesstratégiques

‐undroitd’agrémentpréalabledel’Etatsur(i)lefranchissementdesseuilsde33,33%oude50%ducapitaloudesdroitsdessociétésdugroupeSafrandétenantdes

actifsstratégiquesmilitairesetspatiaux,(ii)lacessiondecertainsactifsstratégiques,et(iii)lesprojetsconférantdesdroitsparticuliersdegestionoud’informationsur

lesactifsstratégiques

‐Undroitdepréemptionsurlestitresetactifsdesfilialesstratégiquesdugroupeencasdefranchissementparuntiersduseuilde10%oud’unmultiplede10%du

capitaloudesdroitsdevotedelasociétéSafran.

DélégationdecompétenceauConseild’Administration:

‐rachatd’actionsdanslalimitede10%ducapital,18mois,AG28mai2013

‐augmentationducapitalparémissiond’actionsdanslalimitede50M€(environ60%ducapital),dont8M€(environ9.6%)avecsuppressionduDPS

‐

en vue de procéder à l

’

émission à titre gratuit de bons de souscription d

’

actions en cas d

’

offre publique sur la Société (40M

€ AG 31 mai 2012 autorisation valable 18

•OPEintitiéparHolcimsurl’ensembledesactionsdeLafarge(juin2014)

•ParitéuneactiondeLafargepouruneactiond’Holcimpuis9actionsHolcimpour10actionsLafarge(mars2015)

•FilaretGaltchev,deuxièmeactionnaired'Holcimavec10,8%ducapitaldugroupesuisse,rejetteraitlanouveau

projetdefusionetnotamentlanouvelleparité

•Conseild’administration:nombreégald’administrateursvenantdeLafargeetdeHolcim

•Co‐PresidentsduCAnon‐executifs:WolfgangRetzlechairmand’HolcimetBrunoLafont,PDGdeLafarge

•AGHolcimprévuele7mai2015

•LafargeHolcimdomiciliéenSuisse,seraitcotésurleSIXàZurichetEuronextParis

•Optimisationduportefeuilleavecprogrammedecessiond’actifs=>autoritéderégulation

•Lenouvelensemblerenforceraitsapositiondanslesecteurdelaconstructionauniveaumondial.Numéro1

dansleciment,lebétonetlesgranulats,iloptimiseraitsesréseauxdeproductionetdedistribution.

•LesventescombinéesdeLafargeetdeHolcims’élèventà32milliardsd’euros,avecunEbitdade6,5milliards

d’euros.

•Finalisationdel'opérationprévueseptembre2015

Offre

O2i PROLOGUE

Annonceduprojetd'offre:

02/10/2014

Dépôtdel'offre:09/12/2014

Formationinformatique

professionnelle,éditionde

logiciels,ingénierie

informatique

3,4millions€

(divisésen6.888.756

actions,d’unevaleur

nominalede0,5euro

chacune,entièrement

libéréesettoutesdemême

catégorie)

FinancièreOlano:18,84%/18,19%

AlterFi:8,42%/8,13%

KiplinkFinance:8,29%/8%

Nexstage:5,08%/4,91%

PlurielValeurs(fondsNexstage):2,54%/

2,45%

MembresduCA:3,34%/5,39%

Salariés:3,18%/3,07%

Autodétention:1,5%/1,45%

EricRouvroy:1,45%/1,40%

OPEhostile

3actionsnouvellesPrologueà

émettrecontre2actionsO2i;

3actionsnouvellesPrologueà

émettreplusleversementd'une

soultecorrespondantaucoupon

courucontre2OCO2i.

0,05€ennumérairepourchaque

BSAARO2iquiseraitapportéà

l'Offre.

Laparitéd'échangefaitressortirune

primede20,4%surlederniercours

declôtured'O2iau8décembre2014

etde20,4%surlecoursmoyen

pondérésurtrois(3)moisd'O2iau8

décembre2014.

ND ND

Structureducapital:

Demandesd’exercicedeBSAARportantsur136.263bons,dont131.220bonsontétéconvertisparcréationd’actionsnouvelles,soitunecréationde43.740actions

nouvelles.

256.912composantlecapitalsocialrésultentdel’attributiond’actionsgratuiteseffectuéeslorsdesexercices2011et2012etdemeurentenpériodedeconservation.

Droitdevotedouble:

Actionsentièrementlibéréesdétenuesennomiatifdepuisplusde2ans:245.659actionsdisposentd’undroitdevotedouble.

AutorisationdonnéeauCA:

DécisionduCAdu19décembre2014,prisedanslecadredeladélégationdel'assembléegénéraledesactionnairesdu24juin2013,la

Sociétéaréaliséle31décembre2014uneaugmentationdecapitalde113.636€,parcréationde227.272actionsnouvelles.

LasociétéO2iaprisactedelamarqued’intérêtnonsollicitéepourunrapprochementformuléeparlasociété

Prologuedanssoncommuniquédu2octobre2014,publiéenfindejournée.

LeprojetderapprochemententrePrologueetO2isouslaformed'uneoffrepubliqued'échangepermetlacréation

d'ungroupedontlechiffred'affairesseraitsupérieurà70M€ (donnéesestiméesPrologueproforma2014),opérant

danslesdomainescomplémentairesdesoutilsdedéveloppementetdelaformation.

AvisdéfavorableCEO2ile18décembre2014

LeConseild'administrationd'O2iréunile25févrieraprisconnaissancedesconclusionsdel'expertindépendantsurles

conditionsfinancièresdel'offrepubliqued'échange.

Seloncerapportl'offre:

‐SurévaluedemanièremanifesteetsignificativelavaleurdeProloguealorsqu'ellesousvalorisecelled'O2i.

‐Nedémontreaucunecomplémentariténisynergieentrelesdeuxactivitéspermettantd'anticiperunecréationde

valeurconsécutiveàleurrapprochement.

‐Présenteunrisquegravepourlessalariésd'O2isusceptibled'êtredestructeurdevaleurpourlasociétéetpourses

actionnaires.

‐N'offreaucunegarantiequantàlastabilitédel'actionnariatetdumanagementdunouvelensemble.

Enconséquence,leConseild'administration,connaissanceprisedesconclusionsdurapportdel'expertindépendant:

«L'offrepubliqued'échangeportantsurlestitresdelasociétéO2iinitiéeparlasociétéPrologue,tellequ'elleressort

desonprojetdenoted'informationendatedu9décembre2014,nepeutenl'étatêtreconsidéréecommeconformeà

l'intérêtsociald'O2iet,n'estpaséquitabled'unpointdevuefinancierpourlesactionnairesdelasociétéO2i»

EURODISNEYSCA

THEWALTDISNEY

COMPANY(Initiateurs:EDL

HoldingCompanyLLC,Euro

DisneyInvestmentsSAS,

EDLCorporationSAS)

Annonceduprojetd'offre:

02/10/2014

Dépôtdel'offre:20/02/2015

Loisirs,tourisme,

divertissement

825millionsd'euros

(divisésen783364900

actions)

EDLHolding:22,09%

EDISAS:25,12%

EDLCSAS:25,12%

Public:21,65%

Kingdom5‐KR‐134Ltd:25,12%

LedburyCapitalMasterFundLtd:1,04

OPAamicale

Lesinitiateurss’engagent

irrévocablementàacquérirauprix

de1,25€paractionlatotalitédes

actionsexistantesnondirectement

détenuespareuxàcejour,soit216

689870actionsEURODISNEYS.C.A.

représentantàcejourautantde

droitsdevotesoit27,66%ducapital

etdesdroitsdevotedelasociété

Pasderetrait

obligatoire ND

Structure:SCA

Franchissementdeseuils:

2%ouplusducapitalsocialdelaSociété,etàtoutmultiplede2%,obligationd'informerlasociété

Droitsdevote:

AucunedispositionstatutaireneprévoitdedroitdevotedoubleoumultipleenfaveurdecertainsactionnairesdelaSociété

Intentiondonnéele6/10/14‐Recapitalisationetréductiondel'endettementsoutenueparl'actionnaireindirectThe

WaltDisneyCompany

EuroDisneyS.C.A.aannoncé,le14janvier2015,lelancement:

(i)d'uneaugmentationdecapitalavecmaintiendudroitpréférentieldesouscriptiondesactionnaires,d'unmontantde

350788410euros,àsouscrireenespèces,auprixde1,00europaraction;et

(ii)dedeuxaugmentationsdecapitalréservées,d'unmontantde246millionsd'euroschacune,àsouscrirepar

compensationdecréances,auprixde1,25europaraction(soitunmontanttotalde492millionsd'euros),réservées

respectivementàEDIS.A.S.etEDLCS.A.S.

Le17février2015,leConseildeSurveillanceaconstatéquelesInitiateursproposeront,conformémentàl'obligation

quileurincombe,d'acquérir,auprixde1,25europaraction,latotalitédesactionsdelaSociétéqu'ilsnedétiennent

pasàlaDatedeDépôtdel'Offre,ycompris215000actionsauto‐détenueset10actionsdelaSociétédétenuespar

EDLParticipationsS.A.S.,unefilialedirecteà100%d'EDLHolding,soitunnombrede216689870actionsexistantes,

représentantenviron27,66%ducapitalsocialetdesdroitsdevotedelaSociété.

Clôturée

CAMELEONSOFTWA

R

PROSHOLDINGS,INC.

Dépôtdel'offre:15/09/2014

OPAouvertedu02/10/2014

au22/10/2014

Informatique,Logiciel 3,5millions€ Pros:89,4%/89,3%

TotalManagers:3,9%/3,9%

Flottant:6,6%/6,7%

OPAamicale Pasdeprime

Retraitobligatoire

le03/11/2014pour

unprixunitaire

maintenuà2,20€.

ND Actionsàdroitdevotedouble

Casd'uneOPAsimplifiée.

L'AMFdéclarel'opérationconformele30/09/2014.

L'opérationsedérouledu02/10/2014au22/02/2014.Prixde2,20€paraction.

Aulendemaindel'opération,l'Initiateurdevientdétenteurde96,61%ducapitaletde96,49%desdroitsdevote.

Miseenroutedelaprocédurederetraitobligatoirele03/11/2014,pourunprixunitairemaintenuà2,20€.

ActualitésOP

A

Dossier

OPA

le

plus

long

de

l histoire

de

la

Bourse

de

Paris

Printemps2013:OffredeFosunà17,50Eur(valorisationgroupe:563ME)>clôturepour23/05/14puispourle6/06‐

offrejugéetroppeugénéreuse(coursdutitrealorsde18/19Eur)

19/05:AndreaBonomidevientpremieractionnaireviasaholding(StrategicHolding),à10,06%.Ildéclarealorsà

l'AMFqu'ilentendpoursuivresamontée.Ilestopposéàl'offredeFosun(toutcommeBenetton).L'AMFdonne

jusqu'au30/06pourdéposeruneoffre(dispositifanti‐rumeur).

22/06:surenchèresurprisedeGlobalResortquipropose21€/action;22,41€/OCEANE(coursalorsdutitre‐soit

valorisationgroupe:790ME).Stratégie:renforcemententréedegamme(contrecourantdelastratégieactuelle,

menéedepuis10ans).

25/07:OffrerecommandéeparleCAdm.maisàcontrecoeur.

14/08:retraitdel'offreFosun‐Ardian

12/09:OffredeFosun:22€/action;23,23€/Oceane(valorisationgroupe:839ME)‐Continuitédelastratégie

(gainPDMdanslespaysmatures+ouvertureenAsie);siègeetcotationmaintenusenFrance.Ouvertureenvisagée:

mioctobre;clôture:finnovembre.

6/10:LeCAdm.donnesonaccordàl'offredeFosun(leCEpréfèrel'offredeBonomi).

15/10:feuvertdel'AMF>>offredu17/10au20/11

Applicationdudispositifd'accélérationdelaconfrontationdesoffrespubliques

11/11:OffredeBonomi:23€/a;22,41€/o>>valorisationdelasociétéà874M€.Datelimiteposéeparl'AMFpour

unecontre‐offreparFosun:1/12

1/12:OffredeFosun:23,50€/a;24,82€/o(allianceaveclebrésilienNelsonTanure)>>valorisationdelasociétéà

897M€.Datelimitedecontre‐offrepourBonomi:17/12

5/12:offredeBonomi:24€/a;25,35€/o>>valorisationdelasociétéà915M€.Datelimitedecontre‐offrepour

Fosun:19/12

AnnonceAMFle16févrierdelaréouverturepourdixjoursdenégociationàpartirdu20févrieretjusqu'au5mars

inclusdeOPAduchinoisFosunetdesespartenairessurClubMéditerranée.

Cedispositifdonneunedernièrechanceauxpetitsactionnairesdecéderleurstitresenprofitantdesconditionsde

l'offre,quivaloriseClubMedà939millionsd'euros,enproposant24,60eurosparactionet25,98eurosparobligation

Océane.

LechinoisFosunetsespartenairesdétenaient92,81%ducapitaldeClubMed,spécialistedesclubsdevacances,à

l'issuedel'OPAquis'estclosele9févrierausoir.Soitmoinsqueles95%quiluiauraientpermisdemettre

immédiatementenoeuvreunretraitobligatoiredelacotedeClubMed.

Résultat:AutotallasociétéGaillonInvestIIdétient1doncdeconcert,(i)36478795actionsCLUBMEDITERRANEE

représentant 36 479 345 droits de vote soit 98 29% du capital et au moins 96 40% des droits de vote de CLUB

Structureducapital:

Au31/10/2014,lecapitalpotentielthéoriquedeClubMéditerranéeSA,sitouteslesoptionsétaientlevéesetlesbonsexercés,seraitde150968448euros

correspondantà37742112actions,soitunedilutionde5,1%(1126061OCEANEsàéchéance01/11/2015et702064optionsdesouscriptiond'actions)

Clausesdechangementdecontrôle:

Certainsfinancements(l’OCEANE,l’emprunt«Schuldschein»etlalignedecréditsyndiqué)ontdesclausesdechangementdecontrôleexerçablesàlamaindes

créanciers.Encasdesuccèsd’unedesoffrespubliquesetsilescréanciersenfontlademande,cesfinancementsseraientexigibles.

Franchissementdeseuils:

Article7statuts:dès1%ouunmultipledecepourcentage

Droitsdevote:

L’article8desstatutsprévoitqu’undroitdevotedoubleestaribuéàtouteslesactionsenèrementlibéréespourlesquellesilserajusfiédepuis2ansaumoinset

sansinterruption,aunomdumêmeactionnaire.

AutorisationCA:

Emissiond'actionsordinairesoudevaleursmobilièresdiversessansDPS,danslecadred'uneoffreaupublic

Capital:15%ducapitalsocialàladatedel'AG(1)Emprunt:225M€Durée:26moisÉchéance:6mai2015

NDND

Primeparrapportàl'offre

précédente:

22/06:offredeGlobalResort,+22%

parrapportàFosun

12/09:OffredeFosun:+5%par

rapportàGlobalResort

11/11:offredeBonomi:+4,55%

1/12/14:OffredeFosun:+2,2%

pourlesactionset+10,8%pourles

oceanes

5/12:offredeBonomi:+2%

(minimumrequis)

Offrefinale:

24,60paractionet26parOCEANE

L’offreensurenchèreoffre:

‐uneprimede77,6%surlabasedu

derniercoursde13,85eurosendate

du24mai2013précédantl’annonce

delapremièreoffredeGaillon

InvestsurlestitresdelaSociété.

‐uneprimede‐1,2%surlabasedu

derniercoursde24,90eurosendate

du18décembre2014etde

respectivement1,5%et3,6%surles

moyennesdescours1et3mois

pondérésparlesvolumesprécédant

ledépôtdel’offreensurenchère.

‐pourlesOCEANEs,uneprimede

7,8%surlabaseduderniercoursde

24,10eurosendatedu18décembre

2014etderespectivement11,6%et

11,7%égalementsurlesmoyennes

descours1et3moispondéréspar

lesvolumesprécédantledépôtde

l’offreensurenchère.

1)OPAamicale

2)OPAhostile

Source:LesEchos,au17/12

Actionnariatenperpétuelsmouvements,

comptetenudelabatailleboursière

FosunPropertyHoldings:9,98%

StrategicHoldings:9,92%

AxaPrivateEquity:9,40%

PolygonGlobalPartners:9,23%/8,32%

ACFIIInvestment:8,94%

FosunLuxembourgHoldings:8,31%

CMVTInternational:7,10%

UBS:6,70%

Rolaco:5,60%

CreditSuisseGroup:5,56%

CaissedesDépôtsetConsignations:5,33%

Moneta:4,92%

TyrusCapitalS.A.M:2,99%

Boussard&Gavaudan:2,86%

143,6millions€

(diviséen35913987

actionsde4euroschacune

enèrementlibérée)

Tourisme

1/27mai2013==>OPA

suspendujusqu'àavril2014,

dateàlaquellelaCAParisa

rejetélerecoursd'actionnaires

minoritairescontreladécision

del'AMFvalidantleprojetde

l'OPA

>>OPAouvertejusqu'au23

mai2014

2/30juin2014(parA.Bonomi

ayantacquisprécédemment

10%ducapitaletsommépar

l'AMFdedéclarerses

intentions)

Aufinal:

19décembre2014surenchère

deGaillionInvestmentII

(GlobalResorts2janvier2015

intentiondenepassurenchérir)

1/GaillonInvest(Ardian‐ex

AxaPE,Fosun&soutiende

ladirection)

>>GaillonInvestII:Fosun

(81,3%),Ardian(6,2%),U‐

Tour(9,4%)etdirigeants

(3,1%)

U‐Tour:agencedevoyage

cotéeenChine,n°1

Partenaireindustrieldepuis

le1/12:Docas

Investimentos(Brésil),qui

pourramonterjusqu'à20%

ducapitaldeGaillonInvest.

2/GlobalResort(Andre

Bonomi)+sespartenaires

dontlefondsaméricainKKR

CLUBMED

6

7

6

7

1

/

7

100%