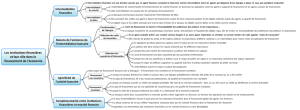

3 LES INSTITUTIONS FINANCIERES ET LEUR ROLE Caractériser

3 LES INSTITUTIONS FINANCIERES ET LEUR ROLE

Caractériser et analyser le rôle des institutions financières dans le financement de

l’économie

Mettre en évidence les relations de complémentarité et d’interdépendance qui

existent entre les institutions financières et le marché financier dans le financement

de l’économie et de la croissance

L’intermédiation financière consiste, pour les institutions financières, à faciliter

la confrontation, tant sur le plan quantitatif que qualitatif, de l’offre et de la demande

de capitaux pour les agents qui ne souhaitent pas ou ne peuvent pas passer par

les marchés financiers. Les institutions financières regroupent les banques, les

sociétés financières, les sociétés de crédit-bail et institutions financières

spécialisées telles que les OPCVM (organismes de placements collectifs en

valeurs mobilières) et les FCP (fonds communs de placement) mais aussi, la

Caisse des dépôts et consignations. La Caisse des dépôts et consignations

(CDC), parfois simplement appelée Caisse des dépôts, est une institution financière

publique sous le contrôle direct du Parlement qui exerce des activités d'intérêt

général pour le compte de l'État et des collectivités territoriales (gestion des fonds

d'épargne (Livret A, LDD, etc.), financement du logement social par l'intermédiaire de

ces fonds, accompagnement des universités dans leurs projets et le financement de

leur autonomie, financement des TPE (microcrédit), et financement du

développement durable, articles L. 518-2 et suivants du code monétaire et financier

mais elle a aussi des activités concurrentielles.

I- INTERMEDIATION FINANCIERE ET SPECIFICITE DE L’ACTIVITE BANCAIRE

A-. LES RAISONS ET AVANTAGES DE L’INTERMEDIATION FINANCIERE

Les raisons sont :

Les agents à capacité de financement ont une connaissance limitée des agents

à qui ils vont pouvoir prêter leurs capitaux. Ils ne disposent pas de ces compétences

leur permettant d’apprécier les différentes modalités de prêt, leur montant, leur

durée, le taux d’intérêt et les risques associés aux prêts.

De leur côté, les agents à besoin de financement disposant de peu

d’informations sur les prêteurs éventuels vont devoir entreprendre des recherches

qui vont générer des coûts d’accès à l’information ou de coûts de transaction par

exemple.

La rencontre entre offreurs et demandeurs pose le problème de la

compatibilité des offres et des demandes notamment sur le terme (cf. ch. précédent)

mais aussi sur le montant.

Les avantages sont :

La diminution des risques parce que l’intermédiaire financier ayant de

multiples clients limite les risques d’insolvabilité des prêteurs suite à la défaillance

d’un emprunteur. En principe, l’épargnant transfère le risque lié au financement sur

l’intermédiaire financier.

L’institution financière, forte d’un son savoir-faire, notamment en matière de

production d’informations va sélectionner les emprunteurs en fonction de la qualité

du sérieux de leurs projets d’investissement et de leur solvabilité. L’institution

financière va limiter les coûts de transaction pour ses clients et leur faire réaliser

des économies d’échelle.

L’institution financière « transforme » de l’épargne c'est-à-dire permet le

financement d’emplois (les prêts à long terme) à partir de ressources collectées à

court terme.

B. LE FINANCEMENT NON MONETAIRE ET MONETAIRE

1. Les risques du financement non monétaire par transformation de l’épargne

- Le risque d’illiquidité c'est-à-dire la difficulté à transformer un actif (titres,

créances) en monnaie. C’est le cas lorsque l’institution financière doit se procurer

des ressources rapidement pour faire face à ses besoins immédiats d’encaisses

(monnaie). Mais, la BCE intervient comme prêteur en dernier ressort (refinancement

voire recapitalisation des banques en cas d’actifs toxiques) et diminue ce risque est

très faible. Un des rôles d’une Banque centrale étant de veiller à ce que les banques

disposent de suffisamment de liquidités pour faire face aux demandes de retrait

d’argent liquide.

- Le risque d’inversion des taux c'est-à-dire le risque que les taux à court terme qui

rémunèrent l’épargne (argent prêté à la banque) deviennent plus élevés que les taux

à long terme (taux des prêts accordés aux clients). Mais cette situation est

exceptionnelle et passagère annonçant une récession.

2. Le financement monétaire par la création monétaire

La spécificité des banques réside dans le fait qu’elles accordent des prêts par

création monétaire (et pas seulement par transformation financière de l’épargne

collectée) (cf. ci-avant).Précisément, une banque crédite le compte de l’emprunteur

du montant de la somme demandée c'est-à-dire qu’elle met à sa disposition de la

monnaie scripturale. On dit que « ce sont les crédits qui font les dépôts et non

l’inverse ». La banque prêteuse va réclamer de la monnaie fiduciaire auprès de la

Banque centrale chez laquelle elle dispose d’un compte courant pour simplifier.

Si on généralise au niveau macroéconomique, la masse monétaire (quantité de

monnaie en circulation) s’accroît lorsque les crédits distribués aux agents

économiques non financiers sont supérieurs à leurs remboursements (qui

correspondent à des destructions monétaires).

La création monétaire par les banques est régulée par l’action des autorités

monétaires et notamment par la BCE sur le marché interbancaire par l’action sur les

taux d’intérêt directeurs afin d’assurer la stabilité monétaire (ni surchauffe voire

inflation) et d’orienter l’activité économique.1

II. LES RELATIONS DE COMPLEMENTARITE AVEC LE MARCHE FINANCIER

A. REDUCTION DES IMPERFECTIONS DU MARCHE FINANCIER

- réduisent des coûts de transaction qui sont liés au temps passé et aux capitaux

dépensés pour réaliser les transactions financières (les frais de recherche de

l’information et de la prospection, coûts de négociation des conditions financières,

etc. Or, un agent de petite dimension économique qui souhaiterait intervenir

sur le marché financier va se heurter à 2 difficultés :

réaliser directement des achats et des ventes d’actions et d’obligations sur le

marché boursier pour lesquels le montant minimum des transactions est relativement

élevé.

se constituer un portefeuille de titres diversifié qui nécessite aussi une mise à

disposition de capitaux minimale mais relativement élevée

1 Concrètement, Le marché interbancaire est un marché où les professionnels du secteur bancaire (ex: banques)

échangent entre elles des actifs financiers (empruntent ou prêtent) à court terme, et où la banque centrale

intervient également pour apporter ou reprendre des liquidités. C'est donc aussi le marché permettant à la Banque

centrale (la BCE pour l'Eurozone) d'équilibrer le bilan des banques commerciales en cas de crise de liquidités.

Les interventions de la Banque centrale se font lors des opérations de refinancement des banques par le jeu des

taux d’intérêt directeurs.

Justement, le volume de production réalisé par les institutions financières permet à

ces dernières de réaliser des économies d’échelle et d’abaisser le coût unitaire

des services financiers. Egalement, les institutions financières permettent de

réaliser la transformation juridico-financière des capitaux collectés en prêts, à

la différence des marchés financiers qui ne parviennent pas toujours à

concilier les offres et les demandes de capitaux sur le plan quantitatif ou sur le

taux d’intérêt.

- sont source de réduction des risques :

En effet, ces dernières sont mieux à même d’assumer le risque lié aux

opérations de prêt du fait d’un meilleur savoir-faire dans le domaine financier.

De plus, la diversification de leurs opérations de prêts et d’emprunts

limite les risques.

Enfin, elles sont mieux à même à solutionner les problèmes d’illiquidité des

emprunteurs.

- gèrent l’asymétrie d’information

Il existe une asymétrie d’information lorsque l’un des participants à l’échange

connaît une information que l’autre ne maîtrise pas. Ainsi, les agents à capacité

ou excédent de financement sont réticents à prêter leur épargne ce qui peut

constituer un dysfonctionnement du marché financier puisque ce dernier ne remplira

plus son rôle économique de financement de la croissance. C’est pourquoi, les

institutions financières, dans ces conditions d’asymétrie de l’information, suppléent

le marché financier, grâce à leur connaissance des agents à besoin de financement

qu’elles mettent en relation avec les prêteurs.

B. INTERVENTIONS DES INSTITUTIONS FINANCIERES

- L'intermédiation peut être passive en ce sens que l'intermédiaire financier se limite

à aider les agents à besoin de financement à trouver les agents à capacité de

financement pour écouler les titres que les premiers désirent offrir à long ou

court terme aux seconds : C'est l'intermédiation de marché.

- En plus de cette fonction traditionnelle de courtage, l'intermédiation de marché

remplit aussi aujourd'hui la fonction de contrepartie : Fondamentalement, l’activité

des sociétés d’assurance et des fonds de pension porte sur la mutualisation de

risques et les engagements de ces organismes sont constitués pour l’essentiel de

provisions techniques d’assurance qui représentent la contrepartie des fonds

collectés et investis par les sociétés d’assurance et les fonds de pension qui agissent

donc en qualité d’intermédiaires financiers.

- L'intermédiation est active lorsqu'elle comporte une fonction de transformation de

titres, opération financière qui affecte nécessairement le bilan de l'intermédiaire

financier d'où l'expression d'intermédiation de bilan ou l'intermédiation de titres

au travers des OPCVM.

- Le taux d’intermédiation au sens strict mesure la part des crédits octroyés par

les institutions financières dans le total des financements des agents non

financiers.

- L’intermédiation de bilan (ou intermédiation au sens strict) concerne le

financement indirect de l’économie par les banques. Parallèlement, le

financement direct correspond à une émission de titres sur le marché financier. Cela

signifie que les banques sont, depuis quelques années, fortement concurrencées par

le marché financier. Le taux d’intermédiation au sens strict a fortement diminué et a

perdu environ 30% en trente ans (70 % en 1978 contre 42,8 % en 2008). Face à

cette concurrence, les banques ont réagi, du fait d’une baisse de leurs activités

traditionnelles (collecte de dépôts et octroi de crédits), en créant des activités

nouvelles. Les institutions financières ont donc compensé une partie de la baisse de

leurs activités traditionnelles par une intervention plus importante sur les marchés de

capitaux. Marché financier et institutions financières coexistent et se complètent. Les

systèmes financiers sont mixtes car le développement des marchés est indissociable

de l’intermédiation financière.

1

/

4

100%