montbleu Étoiles - montbleu finance

Société de gestion de portefeuille - 12 rue La Boétie 75008 Paris

Tél. : +33 (0)1 53 43 12 12 - Fax : +33 (0)1 47 42 58 33 - www.montbleu-finance.com

SAS au capital de 600 000 euros - Agrément AMF GP 07 000053 - RCS Paris 500441548

APE 6430Z - ORIAS 10 056 718 - TVA intracommunautaire FR 75 500441548

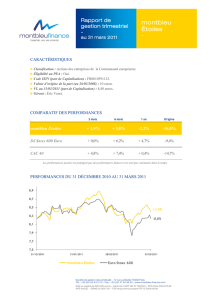

CARACTÉRISTIQUES

Classification : Actions des entreprises de la Communauté européenne.

Éligibilité au PEA : Oui.

Code ISIN (part de Capitalisation) : FR0010591123.

Valeur d’origine de la part (au 26/03/2008) : 10 euros.

VL au 30/09/2011 (part de Capitalisation) : 5,77 euros.

Gérant : Éric Venet.

COMPARATIF DES PERFORMANCES

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

PERFORMANCES DU 31 DÉCEMBRE 2010 AU 30 SEPTEMBRE 2011

5

5,5

6

6,5

7

7,5

8

8,5

9

31/12/2010

31/03/2011

30/06/2011

30/09/2011

montbleu Étoiles

DJ Euro Stoxx 600

montbleu

Étoiles

-

Rapport de

gestion trimestriel

-

au 30 septembre 2011

- 18,0%

-- 30,0%

3 mois 6 mois 1 an Origine

montbleu Étoiles -25,4% -31,3% -28,7% -42,3%

Euro Stoxx 600 -17,1% -18,0% -12,9% -25,8%

CAC 40 -25,1% -25,2% -19,7% -36,2%

Société de gestion de portefeuille - 12 rue La Boétie 75008 Paris

Tél. : +33 (0)1 53 43 12 12 - Fax : +33 (0)1 47 42 58 33 - www.montbleu-finance.com

SAS au capital de 600 000 euros - Agrément AMF GP 07 000053 - RCS Paris 500441548

APE 6430Z - ORIAS 10 056 718 - TVA intracommunautaire FR 75 500441548

Rapport de gestion trimestriel

au 30 septembre 2011

montbleu

Étoiles

ENVIRONNEMENT ÉCONOMIQUE

Le temps de l’action

Le bras de fer de cet été entre la Finance et l’Économie politique a provoqué, comme nous le redoutions, une grave

crise de défiance, qui plonge encore une fois le monde économique dans la tourmente. Cela n’est pas sans rappeler

le syndrome de la grave crise de confiance ayant suivi la faillite de la banque Lehman Brothers, crise de confiance

qu’il est, aujourd’hui, urgent de contrer par une prise de conscience mondiale de l’interdépendance de nos économies.

La crise de défiance a entraîné une crise bancaire européenne…

Les différentes inquiétudes de la sphère financière sur la solvabilité des pays d’Europe du Sud, eu égard au poids de

leur dette devenue de plus en plus difficile à financer et à supporter, a fini par miner la confiance des opérateurs. Le

plan de sauvetage, annoncé le 21 juillet dernier, permettra au Fonds européen de stabilité financière (FESF) et ses

440 milliards d’euros de souscrire de la dette souveraine européenne et de la soutenir sur le marché secondaire mais,

également, de financer les prises de participation dans le capital des banques fragilisées. Malgré ce plan ambitieux,

les banques européennes et notamment françaises ont été sans cesse attaquées sur les marchés financiers. Dans une

spirale autodestructrice, plus leurs cours diminuaient, plus elles apparaissaient comme fragiles. Autrement dit, plus

la confiance s’évapore, plus le système bancaire se met en danger. Or, le FESF n’étant pas encore ratifié par

l’ensemble des 17 pays membres de la zone euro, il est dans l’impossibilité de mettre en œuvre les opérations qui lui

ont été dévolues. Cette situation entretient le doute sur le coût que représenterait, pour les banques, la restructuration

des dettes souveraines de la zone euro, qu’elles détiennent en portefeuille, et donc le doute sur leur solidité.

C’est dire à quel point le système bancaire européen mais également américain cristallise, désormais, toutes les

craintes des opérateurs. De plus, il va également devoir supporter un désengagement de ses activités financières dans

une conjoncture économique mondiale plus faible.

… Qui menace désormais de transformer le ralentissement mondial en récession

Depuis le printemps, l’économie mondiale a connu de nombreux chocs. Le tout premier a été porté par la flambée

des prix des matières premières et de l’énergie, conséquence de la politique de Quantitative Easing menée par la

Fed. Il apparaît à présent que le séisme du Japon a, également, joué un rôle extrêmement perturbateur, notamment

sur l’organisation de la production industrielle. Enfin, le krach boursier du mois d’août a particulièrement modifié

les anticipations des agents : industriels et ménages restent dans l’expectative. Certes, le FMI n’a ramené ses prévisions

de croissance mondiale pour 2011 qu’à 4%, contre 4,3% en juin, mais le moteur américain semble patiner fortement.

Il semble que l’ampleur de la récession de 2008-2009 ait été sous-estimée et le rebond qui a suivi, surestimé. Il n’est

donc pas étonnant que les entreprises américaines aient répondu par un certain attentisme, alors même que la

confiance des ménages chutait nettement. Le plus difficile reste le taux de chômage qui affiche 9,1% aux États-Unis,

et ce, malgré la révision à la hausse des créations nettes d’emplois au cours de l’été (+ 57 000 en août, + 127 000 en

juillet). Avec seulement 103 000 postes nets créés en septembre, il est manifeste que l’emploi privé (+ 137 000) ne

parvient plus à compenser les licenciements dans le public. Même la Chine, l’Inde et le Brésil voient leur économie

ralentir sous l’effet de la moindre activité de leurs clients et de la série de hausses des taux d’intérêt mise en place

afin de lutter contre l’inflation.

La crise bancaire, déjà transmise à l’économie européenne, toucherait donc également une économie mondiale déjà

anémiée. D’où la nécessité d’un sursaut de la politique économique.

Le FMI prévoit désormais une croissance américaine à 1,5% pour 2011 et 1,8% pour 2012, contre 2% prévus le

trimestre dernier. Ces taux équivalent à ceux de la croissance attendue en l’Europe (1,6% et 1,1% pour 2011 et

2012), avec une Allemagne qui commence à ressentir les effets du fort ralentissement de ses exportations.

D’où la nécessité d’une réponse internationale appropriée et coordonnée

Dès lors, l’attitude du Brésil, de la Chine et des États-Unis à l’égard des Européens, prend tout son sens. Ils les

poussent ainsi à prendre des mesures politiques fortes pour résoudre la crise bancaire, qui touche le vieux continent,

et à trouver des solutions soutenables aux problèmes de solvabilité de certaines dettes souveraines. Cette prise de

conscience des Européens amènera, nécessairement, une recapitalisation du système bancaire par l’intermédiaire soit

de fonds nationaux privés, soit du FESF.

Quant au problème des dettes souveraines, il trouvera sa résolution dans le recours à un effet de levier et dans une

action plus volontariste de la BCE et des fonds privés. Toutefois, cette volonté politique européenne ne pourra pas être

efficace sans la reprise d’une coordination des politiques économiques des pays du G20. Un plan collectif et ambitieux

devra être dévoilé lors du sommet des chefs d’État, les 3 et 4 novembre prochains, dernière réunion sous présidence française.

L’Europe devra aller plus loin dans la solidarité et dans son pendant, le contrôle budgétaire. De leurs côtés, les États-

Unis devraient arriver à un consensus, entre républicains et démocrates, dans l’élaboration d’une politique de relance

de l’activité à court terme et de rigueur budgétaire à moyen terme. Les pays émergents, quant à eux, devront participer

à l’effort général en rééquilibrant leur croissance sur leur demande interne.

Le programme est ambitieux, l’enjeu considérable, l’action réalisable…

Société de gestion de portefeuille - 12 rue La Boétie 75008 Paris

Tél. : +33 (0)1 53 43 12 12 - Fax : +33 (0)1 47 42 58 33 - www.montbleu-finance.com

SAS au capital de 600 000 euros - Agrément AMF GP 07 000053 - RCS Paris 500441548

APE 6430Z - ORIAS 10 056 718 - TVA intracommunautaire FR 75 500441548

Rapport de gestion trimestriel

au 30 septembre 2011

montbleu

Étoiles

Liquidités

3,0%

Actions

97,0%

STRATÉGIE

Le choix du luxe comme support d’investissement de montbleu Étoiles semble particulièrement adapté à la

conjoncture très particulière de cette seconde moitié de l’année 2011.

Quelque soit l’ampleur du ralentissement mondial, le secteur devrait continuer à bien se comporter. L’attrait qu’il

suscite chez les consommateurs des pays émergents, toujours plus nombreux, continue d’alimenter une croissance

du chiffre d’affaires du secteur.

Il convient, néanmoins, de rester réactif car un ralentissement plus prononcé des BRICs pourrait être le prétexte à

des prises de profits ponctuelles, constituant de possibles points de renforcement.

RÉPARTITION PAR CLASSE D’ACTIFS AU 30/09/2011

RÉPARTITION DES ACTIFS PAR ZONE GÉOGRAPHIQUE AU 30/09/2011

RÉPARTITION DES ACTIFS PAR SECTEUR AU 30/09/2011

3,6%

4,6%

12,6%

16,5%

21,4%

25,4%

Royaume-Uni

Danemark

Suisse

Allemagne

Italie

France

6,3%

7,4%

7,9%

8,0%

20,1%

43,6%

Automobile

Vins & Spiritueux

Agro-alimentaire

Loisirs

Biens de consommation

Luxe

Société de gestion de portefeuille - 12 rue La Boétie 75008 Paris

Tél. : +33 (0)1 53 43 12 12 - Fax : +33 (0)1 47 42 58 33 - www.montbleu-finance.com

SAS au capital de 600 000 euros - Agrément AMF GP 07 000053 - RCS Paris 500441548

APE 6430Z - ORIAS 10 056 718 - TVA intracommunautaire FR 75 500441548

Rapport de gestion trimestriel

au 30 septembre 2011

montbleu

Étoiles

COMMENTAIRE DE GESTION

Dans un contexte d’aversion au risque important, nous avons décidé de repositionner complètement montbleu

Étoiles. Nous avons vendu au fil du trimestre les valeurs financières et les énergies renouvelables, qui ont depuis

continué leur chute.

Toutefois, montbleu Étoiles a beaucoup souffert au cours des dernières semaines. La crise de confiance européenne

et les prises de profits sur les valeurs du luxe, liées au ralentissement plus fort qu’attendu du marché chinois, ont

impacté le fonds, exposé à 43,6% au luxe et 20,1% au secteur des biens de consommation. Nous avons poursuivi les

ventes de certains dossiers afin de nous concentrer sur notre nouvelle thématique d’investissement. Ainsi, les

positions sur Commerzbank,Métro,USG People et Lufthansa ont été vendues.

Le fonds a bénéficié d’une offre de rachat d’Hansen Transmissions avec une prime de 96%. Nous en avons profité

pour solder notre position.

Suite à la réunion investisseurs à laquelle nous avons assistée, Hermès affiche une croissance annuelle, pour 2011,

qui devrait être comprise entre de 12% et 14%, et une marge opérationnelle proche de celle de 2010 (27,8%). Nous

conservons ce dossier atypique géré de manière patrimoniale et dont le capital reste convoité.

Nous avons eu l’opportunité de rencontrer le management de Salvatore Ferragamo et Luxottica, courant

septembre à Milan, afin de conforter nos décisions d’investissement.

Malgré un environnement économique incertain et quelques tumultes connus fin septembre par le secteur du luxe,

Salvatore Ferragamo, maison italienne fondée en 1927 et aujourd’hui acteur majeur de la maroquinerie et du prêt-

à-porter, est très confiant quant à l’avenir. Michele Norsa, son directeur général, nous a affirmé qu’il était en mesure

de garantir une marge d’exploitation de 20%, sur un rythme de croissance du chiffre d’affaires de 10%, malgré les

perspectives de ralentissement de l’économie en Europe et aux États-Unis. Ferragamo réalise 37% de son chiffre

d’affaires en Asie et a vu progresser de plus de 50% celui réalisé en Chine au premier semestre 2011.

Luxottica est le leader mondial de la lunetterie de luxe. Ce groupe italien possède la marque de lunettes Ray Ban en

plus d’un large portefeuille de marques dont Oakley, Vogue, Persol ou Oliver Peoples, et détient bon nombre de

licences (Bulgari, Burberry, Chanel, Dolce & Gabbana, etc.). Les tendances du marché sont « extrêmement

positives » d’après Alberti Paolo, directeur de la distribution.

Avec 3% de liquidités à la fin du trimestre, nous profitons des excès du marché pour nous renforcer sur ce secteur

qui a toujours surperformé dans la durée.

Mentions légales

La "politique de vote" établie par la société de gestion, en application du règlement général de l’Autorité des marchés financiers et relative aux

conditions d’exercice par la société de gestion des droits de vote attachés aux titres détenus en portefeuille, peut être consultée au siège social de

la société de gestion ou sur le site www.montbleu-finance.fr.

Par ailleurs, afin de répondre aux obligations relatives à la mise en place de la Directive européenne sur les Marchés d’instruments financiers,

dite Directive MIF, la société de gestion a formalisé une politique de sélection des intermédiaires et contreparties, ainsi qu’une politique de

gestion des conflits d’intérêts. Elles sont disponibles sur simple demande auprès de la société de gestion, ainsi que sur le site www.montbleu-

finance.fr.

Source des indices : Traderforce

Source des Valeurs Liquidatives : montbleu finance

Valeurs Pondérations

Porsche 5,9%

Ferragamo 5,2%

Hermès 4,7%

Hugo Boss 4,5%

Club Méditerranée 3,9%

1

/

4

100%