BIC

1

BIC Fiscalité – Séance 6

Section 1 – Les modes de taxation

√ Les règles d'imposition du résultat

Règles de calcul différentes selon la profession exercée

Є indiv. relèvent de l'IR dans la catégorie : - commerçants et artisans

BIC

- professions libérales

BNC

- agriculteurs

BA

√ Calcul du revenu imposable fahfkqhvqns

= revenu net global (Σ résultats de chaque catégorie)

– imputations autorisées par la loi (déficits antérieurs, charges déductibles du revenu global)

Les régimes d'imposition Vente march./fourn. logement Autres activités / Prestations

Régime du réel normal CA > 763 000 € CA > 230 000 €

Régime du réel simplifié 76 300 < CA < 763 000 27 000 < CA < 230 000

Régime des micro entreprises CA < 76 300 CA < 27 000

Section 2 – Les BIC = Bénéfices Industriels et Commerciaux

√ Champ d'application

Bénéfices imposables à l'IR dans la catégorie des BIC :

- bénéfices réalisés par des personnes physiques (ou des sté ne relevant pas de

l'IS) provenant de l'exercice d'une profession commerciale, industrielle ou

artisanale (art. 34-1 CGI)

- bénéfices réalisés par personnes réalisant de la location en meublé et de la

location-gérance de fonds (art. 34-2 et 35)

Entreprises

Є individuelle Sociétés

IS

Sté de K (par action) ou opaques

+ sté ayant opté pr l'IS

- SA, sté anonyme

- SAS, sté par action simplifiée

- SCA, sté en commandite par ac°

- SARL soumise à l'IS de plein

droit (sauf SARL de famille =

entre époux/descendants)

IRPP

Sté translucides

= sans perso. Fiscale

- Є indiv.

- SNC

(- SARL ayant opté pr l'IR)

√

2

Entreprises imposables dans la catégorie des BIC :

- exploitants individuels

- associés des SNC

- associés des SARL ayant opté pour le régime des sté de personnes

- associé de l'EURL

ATTENTION

Personnes imposables = tjs personnes physique, jamais sté

bénéfice, même si réalisé par sté, déclaré sur la déclara° de revenu de l'associé.

√ Détermination du résultat fiscal (= résultat imposable)

= résultat comptable (pdt – charges) + retraitements (corrections extra comptables)

ajout du résultat fiscal aux autres revenus du foyer familial du contribuable pour former le

revenu global qui sera soumis à l'IR.

√ Les retraitements

Ecart entre résultat comptable et résultat fiscal car les règles comptables visent à établir des

comptes réguliers et sincères et les règles fiscales poursuivent un obj. de rendemt de l'impôt.

2 natures de retraitements :

a – réintégrations extra comptables = sommes qui vont être ajoutées au résultat comptable :

ch. considérées comme non déduc., doivent dc être réintégrées (ex. amendes, pénalités)

résultat fiscal augmente, impôt augmente

b – déductions extra comptables = Σ qui vont venir en moins du résultat comptable

résultat fiscal diminue, impôt diminue

ex. pdt financiers correspondant à des dividendes provenant de filiales sont imposés ds la

catégorie des RCM (Revenus des Capitaux Mobiliers)

déduire du résultat le montant de

ces dividendes pour calculer le résultat BIC.

Le passage du résultat comptable au résultat fiscal s'effectue pour les Є en BIC, sur l'imprimé

2058A de la liasse fiscale.

√ Régime fiscal des charges constatées

- charges constatées et décaissables (achat, frais généraux : serv. ext., impôt, ch.)

- charges calculées et non décaissables (amortissements, provisions)

√ Conditions de déductibilité

Conditions de fond :

- être exposées dans l'intérêt direct de

l'exploitation ou se rattacher à la

gestion normale de l'Є

- se traduire par une diminution de

l'actif net de l'Є

- déductibilité non interdite par une

disposi° particulière de la loi

(ex. ch. somptuaires)

Conditions de forme :

- ch. comptabilisées en ch.

et justifiées par un doc.

- certaines ch. doivent

faire l'objet d'une

déclaration spécifique

(DADS = Déclaration

Annuelle Des Salaires

DADS1

salariés/2

tiers)

Condition de tps :

- charges doivent être

comprises ds les ch.

de l'exercice au cours

duquel elles ont été

engagées indépendmt

du paiement

3

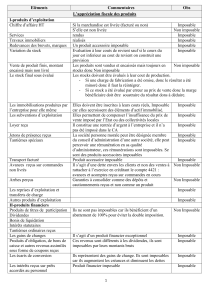

√ Conditions de déductibilité des principales charges constatées

Principe Exception

Achats de march.

et mat. I Déductible

Prélèvements de l'exploitant réalisés pour usage perso.

à réintégrer

Loyers, ch. locatives

et ch. de crédit-bail Déductible

Redevances de crédit-bail + loyers de location véhicules

de tourisme si location >3 mois

Frais d'entretien et de

réparation Déductible

- enregistrées en immo. : dépenses relatives aux ch.

somptuaires + visant à ↑ valeur ou durée de vie du bien

+ de mise en conformité (remplacement chauffage plus

moderne)

- enregistrées en ch. : travaux de peinture

Acquisition de

matériel et d'outillage

Immo. Si matériel, outillage et matériel de bureau < 500€HT,

peuvent être enregistrées en ch.

déductibles

Primes d'assurance

Déductibles si :

- caractère indemnitaire (rembsmt préjudice subi) : risque incendie,

vol, inondation

- responsabilité civile de la sté à l'égard des tiers

- assurance vie imposées par un organisme prêteur

- assurance "homme-clé"

- assurance vie à caractère social au profit du personnel salarié

- ass. vie souscrite volontairmt par l'Є : lors décès ou expira° contrat

Commi°, courtages

et honoraires Déductible

Pas d'exception ms condition de forme : doivent être

portés sur la DADS 2

Frais de publicité Déductible

La publicité prohibée + les cadeaux si ils ne relèvent pas

d'un acte anormal de gestion.

Frais de déplacemt,

mission et réception Principe : déductible si exposés dans le cadre de l'act. professionnelle

et si pas exagérés par rapport au CA.

Impôts et taxes Déductible

Impôts qui ne sont pas directement liés à l'Є et établis au

nom de l'exploitant (IR, taxe d'habitation, CSG, CRDS)

Particularités : la provision pour Organic (sur le CA) et

la provision de participation des employeurs à l'effort de

construction sont déductibles avec un an de décalage.

Salaires et charges

sociales de personnel

Déductibles si elles correspondent à un travail effectif et si pas

excessives par rapport au service rendu.

Exploitant individuel :

- salaire

non déductible

- charges sociales

déductibles (limites, voir annexes)

Conjoint :

- salaire

selon contrat de mariage

régime de séparation des biens

déductible

autres formes de contrat

déductible à limite de 2600€ par an

- charges sociales

déductibles

Autres personnels :

- salaire

déductible

- charges sociales

déductibles

Charges financières Déductible

Une partie des frais financiers rejetés si compte de

l'exploitant devient débiteur par des prélèvements de

l'exploitant trop importants.

Charges excep. Déductible

Amendes pénales et pénalités fiscales

à réintégrer

1

/

3

100%