L`équation comptable approfondie, l`état des résultats et l`état des

17

L’équation comptable

approfondie, l’état

des résultats et

l’état des capitaux propres

2

CHAPITRE

chap. 2, no1

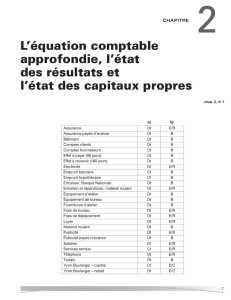

Assurance Dt E/R

Assurance payée d’avance Dt B

Bâtiment Dt B

Comptes clients Dt B

Comptes fournisseurs Ct B

Effet à payer (90 jours) Ct B

Effet à recevoir (180 jours) Dt B

Électricité Dt E/R

Emprunt bancaire Ct B

Emprunt hypothécaire Ct B

Encaisse: Banque Nationale Dt B

Entretien et réparations: matériel roulant Dt E/R

Équipement d’atelier Dt B

Équipement de bureau Dt B

Fournitures d’atelier Dt B

Frais de bureau Dt E/R

Frais de déplacement Dt E/R

Loyer Dt E/R

Matériel roulant Dt B

Publicité Dt E/R

Publicité payée d’avance Dt B

Salaires Dt E/R

Services rendus Ct E/R

Téléphone Dt E/R

Terrain Dt B

Yvon Boulanger – capital Ct E/C

Yvon Boulanger – retrait Dt E/C

a) b)

18

SOLUTIONNAIRE DU MAÎTRE • CHAPITRE 2

chap. 2, no2

Assurance Dt E/R

Assurance payée d’avance Dt B

Bâtiment Dt B

Chauffage Dt E/R

Comptes clients Dt B

Comptes fournisseurs Ct B

Effet à payer (273 jours) Ct B

Effet à payer (3 ans) Ct B

Effet à recevoir (273 jours) Dt B

Électricité Dt E/R

Emprunt bancaire Ct B

Emprunt hypothécaire Ct B

Encaisse: Banque Scotia Dt B

Entretien et réparations: équipement Dt E/R

Équipement d’atelier Dt B

Équipement de bureau Dt B

Fournitures d’atelier Dt B

Frais de bureau Dt E/R

Frais de déplacement Dt E/R

Frais de livraison Dt E/R

Intérêts créditeurs Ct E/R

Intérêts débiteurs Dt E/R

Loyer Dt E/R

Loyer payé d’avance Dt B

Maryse Laforest – apport Ct E/C

Maryse Laforest – capital Ct E/C

Maryse Laforest – retrait Dt E/C

Matériel roulant Dt B

Publicité Dt E/R

Publicité payée d’avance Dt B

Salaires Dt E/R

Services rendus Ct E/R

Taxes municipales Dt E/R

Taxes municipales payées d’avance Dt B

Téléphone Dt E/R

Terrain Dt B

a) b)

ACTIF = PASSIF + CAPITAUX PROPRES

(capital au début + produits – charges – retrait)

45 260 $ = 15 670 $ + ( x+ 95 260 $ – 67 492 $ – 12 000 $)

45 260 $ = 15 670 $ + x+ 15 768 $

45 260 $ – 15 670 $ – 15 768 $ = x

Lise Mongeau – capital au 1erjanvier 20X6 = 13 822 $

chap. 2, no3 a)

19

L’ÉQUATION COMPTABLE APPROFONDIE, L’ÉTAT DES RÉSULTATS ET L’ÉTAT DES CAPITAUX PROPRES

ACTIF = PASSIF + CAPITAUX PROPRES

(capital au début + produits – charges + apport – retrait)

122 560 $ = 92 520 $ + ( x+ 218 495 $ – 222 620 $ + 5 000 $ – 14 000 $)

122 560 $ = 92 520 $ + x– 13 125 $

122 560 $ – 92 520 $ + 13 125 $ = x

Denyse Gagnon – capital

au 1er janvier 20X5 = 43 165 $

chap. 2, no4 a)

ACTIF = PASSIF + CAPITAUX PROPRES

45 260 $ = 15 670 $ + x

45 260 $ – 15 670 $ = 29 590 $

chap. 2, no3 c)

ou

Produits – Charges = Bénéfice net

95 260 $ – 67 492 $ – 27 768 $

chap. 2, no3 b)

Produits – Charges = Bénéfice net

ou

perte nette

218 495 $ – 222 620 $ = 4 125 $ : perte nette

chap. 2, no4 b)

Lise Mongeau – capital au 1erjanvier 20X6 13 822 $

Plus: Bénéfice net + 27 768

Moins: Retrait – 12 000

Lise Mongeau – capital au 31 décembre 20X6 29 590 $

20

SOLUTIONNAIRE DU MAÎTRE • CHAPITRE 2

ACTIF = PASSIF + CAPITAUX PROPRES

122 560 $ = 92 520 $ + x

122 560 $ – 92 520 $ = 30 040 $

chap. 2, no4 c)

ou

Denyse Gagnon – capital au 1erjanvier 20X5 43 165 $

Plus: Apport +5 000

Moins: Perte nette – 4 125

Retrait – 14 000

Denyse Gagnon – capital au 31 décembre 20X5 30 040 $

SERVICES AGRONOMIQUES MATHIEU

ÉTAT DES RÉSULTATS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X7

Produits d’exploitation

Honoraires professionnels

Charges d’exploitation

Salaires

Assurance

Loyer

Téléphone

Fournitures d’entretien utilisées

Frais de bureau

Frais de déplacement

Bénéfice net

1 5 6 6 0 $

8 7 2

4800

2045

1980

4580

9825

5 2 2 4 0 $

3 9 7 6 2

1 2 4 7 8 $

chap. 2, no5

21

L’ÉQUATION COMPTABLE APPROFONDIE, L’ÉTAT DES RÉSULTATS ET L’ÉTAT DES CAPITAUX PROPRES

SIMON ROBERT

ÉTAT DES RÉSULTATS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X5

Produits d’exploitation

Services rendus

Charges d’exploitation

Téléphone

Publicité

Frais divers de vente

Fournitures d’entretien utilisées

Frais de bureau

Frais de déplacement

Bénéfice net

4690 $

1320

1220

4220

5410

8970

5 2 1 1 0 $

2 5 8 3 0

2 6 2 8 0 $

chap. 2, no6

SERVICES AGRONOMIQUES MATHIEU

ÉTAT DES CAPITAUX PROPRES

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X7

Mathieu Beaudry – capital au 1er janvier 20X7

Plus: Bénéfice net

Moins: Retrait

Mathieu Beaudry – capital au 31 décembre 20X1

1 2 4 7 8 $

1 2 0 0 0

2 4 6 5 0 $

4 7 8

2 5 1 2 8 $

chap. 2, no5

(suite)

6

7

8

9

6

7

8

9

1

/

9

100%