la crise des « subprimes

LA CRISE DES

« SUBPRIMES »

Othmane AKHERRAZ et Amine BENYESSEF

Mars 2009

La crise des « subprimes » :

Les acteurs et problèmes au cœur de la crise

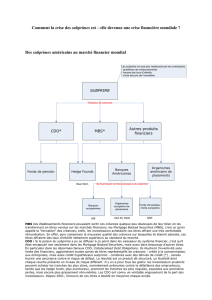

La crise du crédit de 2007 a commencé dans le marché hypothécaire subprime

aux Etats-Unis, affectant par contagion les investisseurs de toutes les régions du

monde. A partir de l’été 2007 les banques ont dû passer chaque trimestre des

provisions pour dépréciations de leurs actifs liés au marché subprime

(ABS,RMBS, CDO). De l’été 2007 à l’été 2008 ces dépréciations ont totalisé

plus de 500 milliards de dollars, faisant chuter les capitaux propres des banques.

Certains établissements ont dû recourir à une augmentation de capital pour

rétablir leur ratio de solvabilité et ce en faisant appel à des investisseurs

mondiaux tels que les fonds souverains des pays du Golf et de d’Asie. Ces

augmentations de capital ont totalisé 300 milliards de dollars de la mi-2007 à la

mi-2008. Mais ces recapitalisations sont restées inférieures de 200 milliards de

dollars américains aux pertes constatées, une majorité de banques préférant

reconstituer leurs réserves par une diminution de leur activité de crédit

traditionnelle, et se contentant de respecter au strict minimum les ratios de

solvabilité, malgré une crise dont l'ampleur crée un besoin de sécurité plus

important.

Les effets de la crise se sont ainsi étendus à ‘l'économie réelle’. Un an après le

début de la crise les conditions de prêt se sont durcies sur tous les segments du

crédit. En particulier les facilités de trésorerie accordées aux entreprises ont été

réduites drastiquement afin d’assurer les besoins de liquidité des banques, et la

raréfaction des crédits à la consommation a affecté la consommation des

ménages. A ces aspects s’ajoute une perte de confiance des investisseurs en

d’autres marchés de crédit tels que ceux adossés à des cartes de crédit ou à des

prêts-auto.

Nous allons d’abord analyser brièvement l’enchaînement des événements qui a

conduit à cette crise majeure ainsi que les changements structurels importants

qui ont affecté les marchés des capitaux. Nous allons ensuite analyser les

différents facteurs qui ont contribué à cette crise acteur par acteur.

Les taux d’intérêt ont été relativement faibles aux Etats-Unis durant le début des

années 2000. La faiblesse de ces taux d’intérêts a stimulé le marché de

l’immobilier à travers une augmentation importante du marché hypothécaire, et

a poussé les investisseurs à rechercher des instruments financiers offrants de

meilleurs rendements. Ces deux éléments ont conduit à l’essor de produits

structurés adossés à des prêts subpime. Ce sont principalement les ABS qui sont

des créances hypothécaires offrant un rendement élevé mais risqués, et les CDO

qui sont créés en mélangeant des ABS à des obligations sûres pour garantir une

notation AAA à leurs tranches « senior ».

Au cours de la même période, les marchés financiers ont été exceptionnellement

liquides, ce qui a favorisé un effet de levier plus élevé et une plus grande prise

de risque. L'amélioration des techniques de gestion des risques et le transfert

par les banques du risque de crédit vers les marchés selon le business modèle

«originate and distribute» ont conduit à une croissance spectaculaire du marché

des instruments de transfert de risque de crédit (CRT).

Au cœur de la crise des subprime on trouve les collateralised debt obligation

(CDO) qui ont vu leur notation dégradée de triple A à ‘non-investment grade’ en

l’espace de quelques semaines. La raison de cette dégradation de notation sans

précédent est l’augmentation significative à partir de la mi-2005 des taux

d’impayés pour les prêts hypothécaires subprime. Ce taux d’impayés, qui est le

rapport du montant des impayés et de l’encours moyen de crédits, atteignait à la

fin 2006 10,09% pour les prêts hypothécaires subprime contre 2,27% pour les

prêts hypothécaires à taux fixes.

Il y a quatre raisons pour lesquelles les arriérés sur ces prêts ont fortement

augmenté à partir de l’été 2005.

Tout d’abord les souscripteurs à des prêts de type subprime ne sont en général

pas très solvables. Avant 2005 la réglementation imposait aux emprunteurs un

apport d’au moins 20% du prix d’achat de leur maison. Or à partir de 2005 leur

a été offerte la possibilité de souscrire à des produits hypothécaires ‘80/20’ qui

permettent de financer 100% du prix de leurs maisons. En plus d’une

hypothèque pour 80% du prix d’achat total, s’ajoutait une hypothèque de

deuxième rang permettant d’apporter les 20% restants. Ce changement a rendu

les prêts hypothécaires « subprime » accessibles à des foyers américains aux

solvabilités critiques.

Deuxièmement la plupart des prêts hypothécaires étaient du type ‘2/28’ ou

‘3/27’. Ainsi pendant une courte période de deux ou trois ans les taux d’intérêt

étaient faibles, en dessous des taux du marché hypothécaire traditionnel, s’en

suivait une période plus longue de taux variables plus élevés. La maturité des

prêts étant généralement de trente ans, pendant 27 ou 28 ans les taux étaient

recalculés semestriellement sur la base d’un indice de taux de référence (par

exemple ??) plus une marge qui couvraient largement la période initiale de taux

faibles. Ces marges étaient comprises généralement entre 4% et 6%. A ces

marges importantes se rajouta le fait que les taux courts américain ont

commencé à augmenter à partir de la fin 2004 entraînant mécaniquement à la

hausse les taux subprime.

Troisièmement de nombreux emprunteurs subprime comptaient sur la revente de

leurs logements pour refinancer leurs prêts ou les rembourser de manière

anticipée à la fin de la période de taux bas, et réaliser une plus-value dans un

marché immobilier qui n’a cessé d’augmenter depuis 1945. Mais à partir d’avril

2005 le marché immobilier s’inversa rendant impossible toute possibilité de

refinancement et laissant les emprunteurs face à des mensualités de prêt de plus

en plus élevées.

Quatrièmement l’offre de prêts hypothécaires subprime a considérablement

augmentée du fait de la forte demande des investisseurs pour des actifs à

rendements plus élevés. Typiquement les CDO adossés à des prêts subprime

offraient un rendement nettement supérieur à ceux des obligations d’entreprises

ou d’Etat. Cette forte demande des investisseurs a conduit à intégrer dans le

marché des prêts subprime des emprunteurs qui étaient éligibles à des prêts

standard de par leur solvabilité convenable, mais aussi à travers la fraude de

certains courtiers en crédit, des foyers aux ressources nettement insuffisantes.

Les agences de rating

Du fait que de nombreux investisseurs se basaient sur les notations données aux

actifs hypothécaires, les agences de notation se trouve au centre de cette crise

des subprime. Cette lourde responsabilité s’explique par deux facteurs. D’une

part les investisseurs dans les produits structurés de crédit disposent de très peu

d’information sur les actifs émis par les très opaques Structured Investment

Vehicules (SIVs). D’autre part de nombreux investisseurs tels que les fonds de

marché monétaire et les fonds de pension sont astreint par la législation à

n’investir que sur des actifs notés AAA. Nul ne s’attendait à ce qu’une notation

AAA soit dégradée en CCC en l’espace de quelques semaines voir même

quelques jours.

Les agence de notation ont commencé à avertir sur l’état du marché résidentiel

américain à l’été 2006, et ont commencé à prendre des décisions de dégradation

de notations qu’à partir de 2007. Ces disfonctionnements ont soulevé de vives

polémiques sur les processus de notation de ces agences. Ont été soulevé des

questions sur la véracité de la méthodologie utilisée pour l’évaluation du risque,

mais aussi d’éventuels conflits d’intérêts, du fait que ces agences étaient

rémunérées par les émetteurs et qu’elles leur prodiguaient aussi des conseils

pour le processus de titrisation.

Le processus de notation des déroule en deux phases. L’estimation de la

distribution des pertes sur un horizon de temps donné, puis la simulation des

flux de trésorerie. La distribution des pertes permet de déterminer le

rehaussement de crédit (‘credit enhancement’ CE) : c’est le montant des pertes

absorbables avant d’atteindre la tranche concernée par la notation. Lorsque la

cote du crédit est associée à une probabilité de défaut, la probabilité d’une perte

supérieur au CE est alors égale à la probabilité de défaut. Le CE correspond

donc à une mesure de risque de type VaR (Value at Risk).

Les préteurs et les courtiers en crédit

Les prêteurs et les courtiers n’ont pas effectué le travail de suivi et de contrôle

de la solvabilité de leurs emprunteurs du fait que la titrisation leur permettait de

transférer le risque de défaut aux marchés financiers. Ce phénomène a été

aggravé par le système de rémunération des courtiers en crédit hypothécaire. En

effet celui-ci ne se basait que sur les volumes de prêts octroyés sans

conséquences négatives dans le cas où un défaut survient dans un court laps de

temps.

A ce manque de contrôle des prêteurs a été aggravé par une volonté de ces

derniers d’empêcher le législateur de prendre des décisions encadrants l’octroi

des crédits subprime. C’est ainsi que ‘Ameriquest Mortgage Co.’ un des plus

gros prêteurs subprime américains dépensa plus de vingt millions de dollars en

donations politiques. Ce fût également le cas d’autres grands groupes du secteur

tels que ‘Citigroup Inc’ ou bien ‘Wells Fargo & Co.’. Ce lobbying politique a

par exemple fait revenir le législateur dans les Etats du New Jersey et de

Géorgie sur des lois encadrant le prêt hypothécaire adoptées en 2004, et a sans

doute fait avorter des projets de lois dans d’autres Etats. Ces lois si elles avaient

été appliquées auraient sans doute permis d’amortir le choc de la crise.

Les véhicules de titrisation

6

7

8

9

10

11

12

13

6

7

8

9

10

11

12

13

1

/

13

100%