UNIMER

UNIMER SA LA MONEGASQUE VANELLI MAROC SA

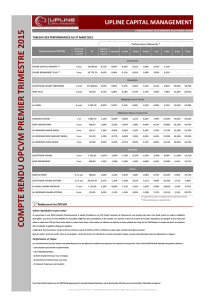

NOTE D’INFORMATION

AUGMENTATION DE CAPITAL D’UNIMER SA AU TITRE D’UNE

OPERATION DE FUSION-ABSORPTION DE LA MONEGASQUE

VANELLI MAROC SA

Proposée aux Assemblées Générales Extraordinaires prévues le 31

décembre 2010

Nombre d’actions à émettre 451 388 nouvelles actions Unimer

Prix par Action

Parité d’échange

1 550,77 dirhams

25 actions Unimer pour 27 actions LMVM

Montant Global de l’opération 700 millions de dirhams

Echange des titres 06 janvier 2011

Souscription réservée aux actionnaires de

LA MONEGASQUE VANELLI MAROC

Conseiller et coordinateur

global de l’opération

Organisme centralisateur

de l’opération

Visa du Conseil Déontologique des Valeurs Mobilières

Conformément aux dispositions de la circulaire du CDVM n° 03/04 du 19 novembre 2004, prise en

application de l’article 14 du Dahir portant loi n° 1-93-212 du 21 septembre 1993 relatif au Conseil

Déontologique des Valeurs Mobilières (CDVM) et aux informations exigées des personnes morales

faisant appel public à l’épargne tel que modifié et complété, l’original de la présente note

d’information a été visé par le CDVM le 21 décembre 2010 sous la référence VI/EM/051/2010.

2

Abréviations

% Pourcentage

°C Degré Celsius

AGE Assemblée générale extraordinaire

AGO Assemblée générale ordinaire

ANUGA Salon de l'industrie alimentaire mondial

BFR Besoin en fonds de roulement

BRC British Retail Consortium

BTP Bâtiments et Travaux Publics

CA Chiffre d’affaires

CAF Capacité d'autofinancement

CDVM Conseil déontologique des valeurs mobilières

CPC Compte de produits et de charges

Dh / MAD Dirham marocain

EBE Excédent Brut d’Exploitation

EFSIS European Food Safety Inspection Service

ESG Etat des Soldes de Gestion

EUR ou € Euro(s)

FAO Food and Agriculture Organisation

FCEC First Commercial Estate Company

FDA Food and Drug Administration

FENIP Fédération Nationale des Industries de transformation et de valorisation de la Pêche

FR Fonds de Roulement

g Gramme(s)

GMS Grandes et Moyennes Surfaces

HACCP Hazard Analysis Critical Control Point

HT Hors Taxes

IFS International Food Standards

IPO Initial Public Offering

IS Impôts sur les Sociétés

ISO International Organization of Standardization

Kdh Millier(s) de dirhams marocains

Llc Limited Liability Company

LM La Monégasque Monaco

LMF La Monégasque France

LMM La Monégasque Maroc

LM UK La Monégasque UK

LM US La Monégasque USA

LMVF La Monégasque Vanelli France

LMVM La Monégasque Vanelli Maroc

Ltd Limited Liability Company

M€ Millions d’Euros

m2 Mètre(s) carré(s)

MDD Marques De Distributeurs

Mdh Million(s) de dirhams marocains

MFMC Société Maroco Franco Monégasque des Conserveries

n.a. Non Applicable

n.d. Non Disponible

n.s. Non Significatif

OFPPT Office de la Formation Professionnelle et de la Promotion du Travail

ONA Omnium Nord Africain

ONP Office National de la Pêche

3

PDG Président Directeur Général

Pdts Produits

PF Comptes Pro Forma

PIB Produit Intérieur Brut

PME Petite et Moyenne Entreprise

REX Résultat d’Exploitation

RHF Restauration Hôtellerie Foyers

RN Résultat Net

SA Société Anonyme

SAM Société Anonyme Monégasque

SAS Société par Action Simplifiée

SIAL Salon International de l'Agroalimentaire

SMIG Salaire Minimum Interprofessionnel Garanti

SPSA Sans Peau Sans Arêtes

T Tonne(s)

TCAM Taux de Croissance Annuel Moyen

TJB Tonnage Jauge Brut

TTC Toute Taxe Comprise

TVA Taxe sur la Valeur Ajoutée

UK United Kingdom – Royaume Uni

USA United States of America - Etats-Unis d’Amérique

VA Valeur Ajoutée

Var Variation

VCR Vinaigreries Chérifiennes Réunies

4

Définitions

Antipasti Divers préparations culinaires d’origine italienne servies en entrée d'un repas

Armateur Exploitant d'un navire de pêche ou marchand

Eau saumurée Préparation salée visant à conserver certains produits agroalimentaires

EFSIS European Food Safety Inspection Service : Certification européenne garantissant aux

distributeurs et aux acheteurs garantissant un niveau de sécurité et d’intégrité des produits

alimentaires.

Exsudé Retiré

Filetage Etape du processus de production de filet de poisson. Opération effectuée en général par

une femme experte appelée fileteuse, consistant en une découpe manuelle par une entaille

parallèle à l’arête principale depuis le collet jusqu’à la queue et de telle sorte que l’on évite

d’entailler ou de déchirer les bords ou de gaspiller de la chair. L’opération aboutie à la

production des filets de poisson

Groupe La

Monégasque Fait référence au groupe LMV avant son rapprochement avec le groupe Vanelli.

Groupe Vanelli Fait référence au groupe Vanelli avant son rapprochement avec le groupe La Monégasque.

IFS International Food Standards : référentiel d'audit des fournisseurs d'aliments à marques de

distributeurs

IPO Initial Public Offering : sigle anglo-saxon faisant référence à une introduction en bourse

LMV Fait référence au groupe La Monégasque Vanelli, composé de la société mère LMVM ainsi

que de ses filiales Almar, LMVF, La Monégasque SAM, La Monégasque UK, La

Monégasque USA, Delimar, Beldiva et Vanelli Maroc

Mareyeur Commerçant en gros des produits de la mer

Marinage Etape du processus de production des marinades d’anchois. Consiste à placer les filets

d’anchois dans une solution vinaigrée, la marinade, pendant une durée pouvant aller jusqu’à

48 heures.

Poisson

pélagique Les poissons pélagiques sont une catégorie de poisson évoluant à basse profondeur et se

distinguent ainsi des poissons de fond. Ils s'alimentent principalement dans les couches de

surface ou un peu en dessous et voyagent souvent en bancs importants, virant et

manoeuvrant en formation serrée. Parmi les petits poissons se trouvent l’anchois, la sardine,

le hareng, le maquereau, le chinchard, le thon, la dorade coryphène et certains requins.

Salaison /

Maturation Etape du processus de production de l’anchois salé qui consiste à déposer le poisson dans

des fûts alternativement avec des couches de sel. Le poisson ainsi disposé est soumis à une

pression mécanique qui permet sa maturation enzymatique. La maturation du poisson, qui

dure ente 3 à 6 mois, va changer progressivement la texture, la couleur et donner du goût au

poisson.

Semi-conserve Boîte étanche n’ayant pas subi de pasteurisation ou de stérilisation et qui contrairement à

une conserve classique doit être stockée sous température dirigée. Sa durée de

conservation est plus courte qu’une conserve classique.

UNIMER (En majuscule) Fait référence au groupe UNIMER composé des sociétés Unimer SA, VCR,

Uniconserves, Top Food, King Generation, Investipar, VCR Logistics.

Unimer (En minuscule) fait référence à la société mère du groupe du même nom, spécialisée dans la

conserve de poisson de sardines et de maquereaux, et cotée à la Bourse de Casablanca .

5

Sommaire

Abréviations............................................................................................................................................. 2

Définitions................................................................................................................................................ 4

Avertissement.......................................................................................................................................... 7

Restrictions.............................................................................................................................................. 8

Préambule ............................................................................................................................................... 9

PARTIE I ATTESTATIONS ET COORDONNEES ............................................................................ 11

I. LE PRESIDENT DU CONSEIL D’ADMINISTRATION ................................................................................ 12

II. LES COMMISSAIRES AUX COMPTES................................................................................................... 13

III. LE CONSEIL FINANCIER .................................................................................................................... 35

IV. LE CONSEIL JURIDIQUE................................................................................................................. 36

V. LE RESPONSABLE DE L’INFORMATION ET DE LA COMMUNICATION FINANCIERES.................................... 36

PARTIE II PRESENTATION DE L’OPERATION................................................................................ 37

I. OBJECTIFS DE L’OPERATION DE FUSION-ABSORPTION........................................................................ 38

II. CADRE DE L’OPERATION .................................................................................................................. 38

III. IMPACT DE L’OPERATION SUR LA STRUCTURE DE L’ACTIONNARIAT ...................................................... 44

IV. MONTANT DE L’OPERATION........................................................................................................... 45

V. RENSEIGNEMENTS RELATIFS AUX TITRES A EMETTRE ........................................................................ 45

VI. ELEMENTS D’APPRECIATION DU PRIX D’EMISSION........................................................................... 45

VII. INTERMEDIAIRES FINANCIERS........................................................................................................ 54

VIII. CALENDRIER DE L’OPERATION....................................................................................................... 54

IX. ECHANGE DE TITRES .................................................................................................................... 54

X. BENEFICIAIRES DE L’OPERATION ...................................................................................................... 54

XI. PARITE D’ECHANGE...................................................................................................................... 54

XII. COTATION EN BOURSE................................................................................................................. 54

XIII. FISCALITE RELATIVE A L’OPERATION DE FUSION ............................................................................. 55

XIV. FISCALITE RELATIVE AUX OPERATIONS SUR TITRES ........................................................................ 55

XV. CHARGES RELATIVES A L’OPERATION ............................................................................................ 57

PARTIE III SECTEUR DE LA TRANSFORMATION DES PRODUITS DE LA MER............................ 58

I. APERÇU DU SECTEUR DE LA TRANSFORMATION DES PRODUITS DE LA MER DANS LE MONDE................. 59

II. INTRODUCTION AU SECTEUR DE LA TRANSFORMATION DES PRODUITS DE LA MER AU MAROC............... 64

III. LES CARACTERISTIQUES DU SECTEUR DES TRANSFORMATIONS DES INDUSTRIES DE LA PECHE AU MAROC

67

PARTIE IV PRESENTATION D’UNIMER............................................................................................ 75

I. RENSEIGNEMENTS A CARACTERE GENERAL ...................................................................................... 76

II. RENSEIGNEMENTS SUR LE CAPITAL D’UNIMER SA............................................................................. 78

III. GOUVERNANCE...............................................................................................................................83

IV. ACTIVITE D’UNIMER...................................................................................................................... 93

PARTIE V PRESENTATION DE LA MONEGASQUE VANELLI MAROC ........................................125

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

233

234

235

236

237

238

239

240

241

242

243

244

245

246

247

248

249

250

251

252

253

254

255

256

257

258

259

260

261

262

263

264

265

266

267

268

269

270

271

272

273

274

275

276

277

278

279

280

281

282

283

284

285

286

287

288

289

290

291

292

293

294

295

296

297

298

299

300

301

302

303

304

305

306

307

308

309

310

311

312

313

314

315

316

317

318

319

320

321

322

323

324

325

326

327

328

329

330

331

332

333

334

335

336

337

338

339

340

341

342

343

344

345

346

347

348

349

350

351

352

353

354

355

356

357

358

359

360

361

362

363

364

365

366

367

368

369

370

371

372

373

374

375

376

377

378

379

380

381

382

383

384

385

386

387

388

389

390

391

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

233

234

235

236

237

238

239

240

241

242

243

244

245

246

247

248

249

250

251

252

253

254

255

256

257

258

259

260

261

262

263

264

265

266

267

268

269

270

271

272

273

274

275

276

277

278

279

280

281

282

283

284

285

286

287

288

289

290

291

292

293

294

295

296

297

298

299

300

301

302

303

304

305

306

307

308

309

310

311

312

313

314

315

316

317

318

319

320

321

322

323

324

325

326

327

328

329

330

331

332

333

334

335

336

337

338

339

340

341

342

343

344

345

346

347

348

349

350

351

352

353

354

355

356

357

358

359

360

361

362

363

364

365

366

367

368

369

370

371

372

373

374

375

376

377

378

379

380

381

382

383

384

385

386

387

388

389

390

391

1

/

391

100%