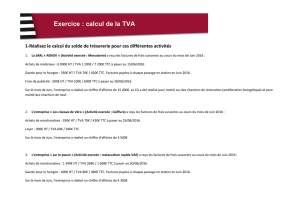

Complément de cours

Partie 1 – Chapitre 2 – La valeur ajoutée, la valeur sociale D’après Nathan technique

1

Chapitre 2 La valeur ajoutée, la valeur sociale

Les processus de gestion concourent à la création de différentes formes de valeur, dont la valeur

ajoutée.

1. La valeur ajoutée

A. À quoi correspond la valeur ajoutée ?

La valeur ajoutée correspond à la richesse créée par l’entreprise lorsqu’elle transforme les matières

premières en produits finis.

B. Le calcul de la valeur ajoutée par l’entreprise

1. Repérer les consommations intermédiaires dans l’ensemble des coûts générés par

l’activité de l’entreprise

Les consommations intermédiaires correspondent aux achats de biens ou services réalisés auprès des

fournisseurs.

Il s’agit des achats de marchandises et/ou de matières premières et des « autres charges externes ».

Les autres charges externes correspondent aux frais de transport, d’énergie, d’assurance, de loyer,

d’honoraires de publicité, etc.

2. En déduire la valeur ajoutée

VA = Ventes (chiffre d’affaires) – Consommations intermédiaires.

2. La taxe sur la valeur ajoutée (TVA)

A. Le principe de la TVA

La taxe sur la VA est un impôt qui frappe le consommateur final d’un produit ou d’un service. C’est

un impôt sur la consommation.

Il existe plusieurs taux de TVA en France. Le taux « normal » est de 19,6 %.

Seul le consommateur final paie cette taxe. Les professionnels ne sont pas redevables de la TVA. Mais

par simplification et pour éviter des lourdeurs dans les échanges commerciaux, toutes les ventes sont

soumises à la TVA, à charge pour les professionnels de se faire rembourser ensuite par l’État.

B. Le mécanisme de la TVA

L’entreprise collecte de la TVA auprès de ses clients qui lui versent un montant TTC (toutes taxes

comprises).

TTC = HT + TVA collectée.

L’entreprise verse de la TVA à ses fournisseurs lorsqu’elle achète des biens ou des services. Elle paie

un montant TTC.

TTC = HT + TVA déductible.

À la fin de chaque mois, l’entreprise calcule l’ensemble des TVA collectées auprès de ses clients dans

le mois, l’ensemble des TVA versées aux fournisseurs dans le mois. Elle reverse à l’État la différence

entre les deux.

Ainsi, en ne reversant à l’État qu’une partie de la TVA collectée auprès des clients, elle se rembourse

de la TVA qu’elle a elle-même payée à ses fournisseurs.

TVA à reverser = TVA collectée – TVA déductible.

TVA à reverser = Valeur ajoutée par l’entreprise × Taux de TVA.

Il s’agit bien d’un impôt sur la valeur ajoutée.

Partie 1 – Chapitre 2 – La valeur ajoutée, la valeur sociale D’après Nathan technique

2

3. La répartition de la valeur ajoutée

A. Les bénéficiaires de la valeur ajoutée

La valeur ajoutée revient aux partenaires de l’entreprise (acteurs) ayant permis sa création :

− le personnel (charges de personnel) ;

− l’État (impôts et taxes) ;

− les établissements financiers (intérêts bancaires) ;

− les associés (dividendes convenus en assemblée des actionnaires).

Le reste est laissé dans l’entreprise (réserves + charges d’amortissement). Ce reste s’appelle

« l’autofinancement ».

B. Les compromis à réaliser pour répondre aux attentes des acteurs

Chaque acteur de l’entreprise a de bonnes raisons pour espérer une part la plus importante possible de

VA. Les salariés souhaitent des augmentations de leur rémunération, les associés des hausses de

dividendes et les responsables de l’entreprise des mises en réserve pour financer les projets futurs.

Ces attentes sont contradictoires. Une hausse des salaires réduit le bénéfice et donc les dividendes ou

les réserves. Une hausse de la mise en réserve réduit les dividendes…

Le responsable est donc amené à faire des choix. Il devra réaliser des compromis afin de satisfaire au

mieux les différents acteurs.

4. La valeur sociale

A. Principe de la valeur sociale

La gestion de l’organisation permet aussi la création d’une valeur appelée « valeur sociale ».

Il s’agit de gérer l’entreprise dans un esprit citoyen : prendre des mesures en faveur des conditions de

travail, tenir compte des attentes de la collectivité, prendre en compte l’environnement... Dans cet

esprit, l’organisation est soucieuse de réaliser des économies d’énergie, de développer des énergies

propres ou d’embaucher des personnes en difficulté, par exemple.

B. La mesure de la valeur sociale

La valeur sociale n’est pas valorisée positivement dans les comptes de l’entreprise. Elle correspond

souvent à un surcoût : des matières premières plus chères, des objectifs de rentabilité moins poussés

afin de favoriser le bien-être sur le lieu de travail, etc.

Il n’en reste pas moins que par son comportement, l’organisation contribue à créer une valeur sociale.

1

/

2

100%

![Lettre du Président à M. Jacques Toubon[2]](http://s1.studylibfr.com/store/data/002976822_1-3ae934f28cfce6567c6156410f67b1fa-300x300.png)