La force d`une marque - Metro | Site corporatif

La force d’une marque

metro.ca

sommaire

348

14 34 61

62 63

PROFIL DE LA SOCIÉTÉ

renseignements aux actionnaires

dividendes* exercice nancier 2010

Agent comptable des

transferts et des registres

Inscription des titres

Véricateurs

Adresse du siège social

The English version of this report

may be obtained from the Investor

Relations Department.

www.metro.ca

Assemblée annuelle

Date de déclaration

■

■

■

■

* Assujettis à l’approbation du conseil d’administration

Date d’inscription

■

■

■

■

Date de paiement

■

■

■

■

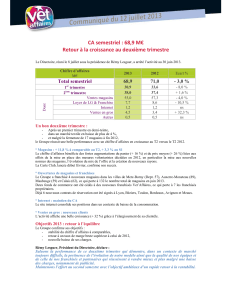

05

06*

07

08

09

*53semaines

6646,5

10944,0

10644,6

10725,2

11196,0

05

06

07

08

09

190,8

252,9

277,2

292,2

354,4

05

06

07

08

09

1,92

2,18

2,38

2,58

3,19

05

06

07

08

09

1520,5

1730,9

1940,0

2068,3

2264,1

(en millions de dollars)

(en millions de dollars)

(en dollars)

(%)

(en dollars)

(à la n de l’exercice)

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

1

/

66

100%