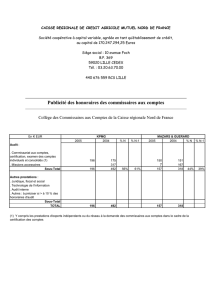

L`Écho des Commissaires aux Comptes 01/03/2014

L’Écho des Commissaires aux Comptes p. 1

Bilan 2013

Projets 2014

L’ÉCHO

DES COMMISSAIRES

AUX COMPTES le magazine d’information

des Commissaires aux Comptes inscrits

auprès de la Cour d’Appel de Poitiers

Numéro 1 - mars 2014

Lettre aux institutionnels

et partenaires

p.3

Événements passés

et à venir

p. 4

Profession du commissaire

aux comptes

p. 5

L’ÉCHO

DES COMMISSAIRES

AUX COMPTES

le magazine d’information

des Commissaires aux Comptes inscrits

auprès de la Cour d’Appel de Poitiers

Numéro 1 - 3e trimestre 2013

L’Écho des Commissaires aux Comptes p. 3

L’année 2013 aura été marquée par l’attente de

l’évolution de notre profession au niveau européen.

L’harmonisation de l’exercice de notre profession

dans la communauté européenne a été le thème de

nos Assises Nationales des 5 et 6 décembre dernier

au cours desquelles notre profession a reçu deux

ministres : celui de l’économie et des finances, et

notre ministre de tutelle, la Garde des Sceaux.

La présence de nos ministres a confirmé la place de

notre profession dans l’économie en tant qu’acteur

et créateur de confiance. Le commissaire aux

comptes est un acteur à part entière de la sécurité

financière tant pour les dirigeants, que les associés,

les salariés et tous les tiers de l’entreprise.

Sa signature rassure. Elle est la garantie d’un regard

critique sur les comptes et d’un dialogue constructif

avec les dirigeants. Le commissaire aux comptes

joue un rôle sociétal prépondérant en raison

d’une déontologie stricte qui lui est applicable

(obligations du commissaire aux comptes en termes

d’intégrité, d’impartialité, d’indépendance et de

secret professionnel).

La mission légale qui lui est dévolue par les textes

consiste d’une part à émettre une opinion sur

les comptes annuels des entités et d’autre part

à participer à la prévention des difficultés des

entreprises. En effet, dans les missions d’intérêt

général, la profession de commissaire aux comptes

comporte en France deux spécificités :

- la procédure d’alerte dans le cadre de la

prévention des difficultés des entreprises

- la révélation des faits délictueux dans son rôle de

protection de l’entreprise et de son environnement.

En France le conseil et l’audit sont séparés et nous

tenons à cette organisation.

L’expert-comptable est le conseil privilégié de

l’entreprise. Il élabore les comptes des entreprises

conformément aux règles et aux lois et accompagne

l’entreprise dans toutes ses opérations courantes et

exceptionnelles sur demande des dirigeants.

Le commissaire aux comptes contrôle la fiabilité des

comptes. Il applique une approche de sécurisation

basée sur l’analyse des risques. Il offre aux dirigeants

les moyens de sécuriser le développement de leur

activité en les amenant sur des pistes d’amélioration

au niveau de l’organisation des processus des flux

d’information et de la performance et du contrôle

de la structure.

Après l’élargissement du domaine d’intervention

du commissaire auprès des universités, 2014 voit

se mettre en place la certification des comptes des

hôpitaux publics. Et le gouvernement étudie la

certification de la représentativité des organisations

syndicales et patronales.

Une mission nouvelle vient de nous être confiée

en fin d’année : l’opinion sur la responsabilité

sociétale et environnementale. C’est la première

mission extra-financière qui nous est confiée par

une norme professionnelle. Le spectre des missions

du commissaire aux comptes s’élargit.

Dans le contexte économique compliqué et

aléatoire que nous connaissons depuis quelques

années, la mission du commissaire aux comptes

prend une dimension encore plus significative.

L’Europe a reconnu les qualités de la pratique de

l’audit légal en France notamment dans les missions

de certification des petites entreprises en retenant

le principe d’un audit adapté à la petite entreprise

plutôt qu’un audit dégradé tels qu’il se pratique

dans d’autres pays européens. Il est impératif que

la mission du commissaire aux comptes soit donc

maintenue dans les petites sociétés afin de fiabiliser

notre économie en garantissant la transparence de

l’information financière dès la petite entreprise et la

protection des tiers utilisateurs. Le commissaire aux

comptes apporte la sécurité dont toute économie a

besoin pour se développer.

Fabiène Berthier

Présidente de la CRCC de Poitiers

Lettre aux institutionnels

et partenaires

L’Écho des Commissaires aux Comptes p. 4

•Le 25 juin 2013 : conférence

organisée à la cour d’Appel de

Poitiers en présence des magistrats

sur le thème de la « Révélation des

faits délictueux ».

•Les 20 et 21 septembre 2013 :

Université d’été à La Baule

réunissant les membres des CRCC

de de la Plurirégion Angers-Poitiers-

Rennes. (1 et 5)

•Le27septembre2013:Prestation

de serment des nouveaux membres

de la CRCC devant les Chefs de

Cour. (2)

•Le 21 novembre 2013 : Réunion

commune avec l’Ordre des Avocats

de Poitiers au Futuroscope. (3)

•Le28novembre2014:Assemblée

Générale de la CRCC aux Sables

d’Olonne en présence des membres

de la CRCC et des personnalités

locales. (4)

Cela s’est passé

en 2013

•Le21janvier2014:Entrepriseendifculté–préventionetresponsabilité

du commissaire aux comptes

•Févrieretmars2014:Actualitésjuridiques–conférencesorganisées

dans chacun des 4 départements du ressort

•Le14mars2014:conférencecommuneavecl’OrdredesAvocatsdePoitiers

•Le20mars2014:réunioncommuneaveclesmagistratsduTGIdeLaRochelle

•Le6novembre2014:LaBiennaledel’AuditauPalaisdesCongrès

du Futuroscope

Réservez d’ores et déjà cette date !

•Le11et12décembre2014:AssisesnationalesàNantes,co-organiséesparla

Plurirégion Angers-Poitiers-Rennes.

À venir en 2014

•Le21janvier2013:Actualitéscomptables2013

•Le15février2013:lecommissaireauxcomptesetlaprocédurepénale

•Le23avril2013:lecommissaireauxcomptesetlesattestations

•Le4juillet2013:lecontrôlequalité–programme2013

12

3

5

4

L’Écho des Commissaires aux Comptes p. 5

Acteur de la vie financière

Le commissaire aux comptes en

portant un jugement sur les comptes,

fiabilise l’information financière et

apporte ainsi un élément précieux

aux dirigeants, actionnaires et

parties prenantes de l’entreprise.

Sa mission est d’utilité publique

au service de l’économie et de la

société en général. Créateur de

confiance, il est indispensable au

bon fonctionnement des échanges

entre les acteurs économiques.

Pour mener à bien sa mission,

il met en œuvre des diligences

dans le respect des textes et

notamment des Normes d’Exercice

Professionnel (NEP) homologuées

par le Haut Conseil du Commissariat

(H3C) et arrêtées par le garde des

Sceaux. Il est en outre soumis à des

règles strictes d’indépendance et

d’éthique rassemblées dans le code

de déontologie. L’obligation de

formation et le contrôle d’activité

exercé par le H3C garantissent

la qualité des travaux de cette

profession.

La mission de certification

La mission de certification des

comptes est la mission principale

du commissaire aux comptes.

Elle se déroule en plusieurs

étapes, de l’acceptation du

mandat (première rencontre avec

le dirigeant) à la formulation de

l’opinion. L’audit commence par

l’analyse des procédures pour aller

à l’analyse des comptes afin de

bien appréhender l’organisation

générale de l’entreprise. Lors

de l’examen des procédures, le

commissaire aux comptes soulève

les points faibles et formule des avis

et recommandations aux dirigeants

de l’entreprise. La démarche d’audit

repose sur l’approche par les risques

conduisant à l’élaboration d’un

programme de contrôle ciblé. Les

échanges réguliers avec le dirigeant,

compte tenu de la permanence de

la mission, permettent d’anticiper

les problématiques d’arrêté de

comptes.

Profession

du commissaire aux comptes

6

7

8

6

7

8

1

/

8

100%