Document de référence Groupe Caisse d`Epargne

2005

DOCUMENT DE RÉFÉRENCE

Le présent document de référence a été déposé auprès de l’Autorité des marchés financiers le 12 mai 2006,

conformément à l’article 212-13 du règlement général de l’AMF. Il pourra être utilisé à l’appui d’une opération financière

s’il est complété par une note d’information visée par l’Autorité des marchés financiers.

Le présent document de référence peut être obtenu, sur simple demande adressée à la CNCE – 50, avenue Pierre-Mendès-France – 75201 Paris Cedex 13

Il peut être consulté sur le site Internet www.groupe.caisse-epargne.com ainsi que sur le site Internet de l’AMF www.amf-france.org

DOCUMENT DE RÉFÉRENCE

Message des Présidents . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2

Chiffres clés 2005 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4

Profil et historique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .6

Organigramme simplifié . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7

Métiers et activités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Rapport financier du Groupe CNCE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

Rapport financier du Groupe Caisse d’Epargne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

Gestion des risques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 159

Rapport du Président . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 181

Rapport spécial des Commissaires aux Comptes sur les conventions réglementées . . . . . . . . . . . . . . . . . . . . . . . . 199

Résolutions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 205

Informations sur l’émetteur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 207

1

2

Au cours des deux dernières années, notre Groupe a changé de nature et de dimension grâce à l’intégration d’une

banque d’investissement active sur les principales places financières du monde. Cette évolution a ouvert

la voie à des ambitions nouvelles : en effet, si l’année 2004 a vu l’intégration d’IXIS, 2005 a véritablement été

« l’an I » du Groupe Caisse d’Epargne en tant que banque universelle. Tout confirme ainsi que nous avons su

poursuivre la dynamique engagée avec notre précédent projet stratégique, aussi bien en ce qui concerne

le rapprochement des structures, que le lancement de nouvelles marques commerciales ou le développement

de nos activités internationales. Bref, nous avons poursuivi la construction du Groupe.

L’effort de structuration que le Groupe a su mener à bien nous permet aujourd’hui de couvrir les besoins de tous

les types de clientèle, tout en atteignant un meilleur niveau de rentabilité. Reflet de ces évolutions, la capacité

bénéficiaire du Groupe pour 2005 est en progression de 22%, à 2,2 milliards d’euros.

Dans ce contexte, la banque commerciale demeure, plus que jamais, au cœur de notre activité. Elle constitue

traditionnellement un des domaines d’excellence du Groupe Caisse d’Epargne : nous entendons valoriser cet

avantage considérable pour conforter notre position de banque universelle de proximité.

S’agissant de la banque d’investissement, l’ensemble formé par IXIS Corporate & Investment Bank, IXIS Asset

Management Group, CIFG et CACEIS a ainsi représenté 26 % de notre produit net bancaire pour 2005, témoignant

de l’importance acquise par ces entités au sein du Groupe. Le renforcement de notre offre en direction des

entreprises, notamment à travers la Banque Palatine, s’est également poursuivi en 2005, faisant du Groupe

Caisse d’Epargne un interlocuteur de choix pour l’ensemble des entreprises françaises, des PME aux plus

grands groupes.

Le développement de la filière gestion privée, avec la création de La Compagnie 1818 – Banquiers Privés,

ainsi que la constitution d’un pôle actif et puissant dans les métiers de l’immobilier ont permis de renforcer notre

leadership sur ces marchés essentiels pour la clientèle des particuliers. Dans le domaine de la banque du

développement régional, qui constitue traditionnellement l’un des fers de lance de notre développement, nous avons

su enfin conforter nos positions en faisant jouer à plein les synergies entre les différentes entités du Groupe.

Le Groupe Caisse d’Epargne s’est également tourné vers de nouveaux partenaires. Soucieux d’étendre

notre champ d’action tout en optimisant l’allocation de nos ressources, nous avons poursuivi la politique

de partenariats stratégiques engagée en 2004 : nos accords avec la Maif et la Macif et avec la Banque Lazard

ont d’ores et déjà prouvé leur efficacité. Le rapprochement de nos activités de conservation institutionnelle

et de service aux investisseurs avec celles du Crédit agricole au sein de CACEIS a permis de faire émerger

un nouveau leader mondial.

MESSAGE DES PRÉSIDENTS

3

Rapides, efficaces, concertées, ces évolutions sont conduites avant tout dans l’intérêt de nos clients. De ce point

de vue, 2005 fut une année d’innovations décisives : la rémunération des comptes courants a marqué une

véritable révolution dans les pratiques bancaires, tandis que l’affirmation de nos ambitions dans le domaine des

partenariats public-privé démontre notre capacité à maîtriser les mécanismes financiers les plus complexes.

Notre objectif commun pour l’horizon 2007 est ambitieux : associer développement soutenu et haut niveau

de rentabilité ; valoriser le potentiel d’un groupe résolument multimétier, multienseigne et multicanal; atteindre

un haut niveau d’efficacité opérationnelle et faire de notre engagement dans la société, notamment à travers

la Fondation Caisses d’Epargne pour la solidarité et les projets d’économie locale et sociale (PELS), un véritable

facteur de différenciation. Croissance, performance, engagement : ces trois principes ont orienté la stratégie

du Groupe Caisse d’Epargne en 2005 et vont guider son évolution dans les années à venir.

Nous sommes désormais en ordre de marche pour aborder une nouvelle étape de notre développement.

Le Groupe Caisse d’Epargne entend s’affirmer comme un acteur bancaire de taille européenne, appelé à jouer

un rôle de premier plan dans la consolidation du secteur financier. Pour y parvenir, nous souhaitons doter

le Groupe d’un véhicule coté, instrument indispensable à toute grande opération. L’ouverture en mars 2006 des

discussions avec le Groupe Banque Populaire, dont les activités de marché, de financement et d’investissement

sont déjà regroupées au sein d’une structure cotée, constitue donc une remarquable opportunité.

Il reviendra aux actionnaires de la CNCE de trancher quant à l’avenir de ce grand projet. Nous sommes confiants

dans leur détermination : depuis toujours, notre ambition commune est de poursuivre le développement de notre

Groupe dans ses métiers traditionnels, mais aussi de le positionner comme un acteur de référence dans

les métiers de banque d’investissement, de gestion d’actifs et les services financiers spécialisés. Cette ambition

est plus que jamais d’actualité.

Charles Milhaud Jacques Mouton

Président du directoire Président du conseil de surveillance

de la Caisse Nationale des Caisses d’Epargne de la Caisse Nationale des Caisses d’Epargne

4

Groupe Caisse d’Epargne

11,9

10,0

2005

2004

pro forma

Rentabilité des fonds propres

(en %)

153

156

2005

2004

pro forma

CAD

(en %)

9,3

8,3

2005

2004

pro forma

Rentabilité des fonds propres

(en %)

178

171

2005

2004

pro forma

CAD

(en %)

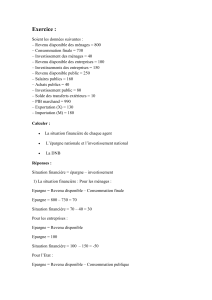

CHIFFRES CLÉS 2005

Évolution du résultat

en milliards d’euros 2003 2004 2005 2005/2004

pro forma pro forma pro forma

Produit net bancaire 9,3 9,7 10,3 6 %

Résultat brut d’exploitation 2,6 2,6 2,8 8 %

Résultat courant avant impôt 2,5 2,4 2,9 17 %

Capacité bénéficiaire 1,7 1,8 2,2 22 %

Fonds propres (part du Groupe)* 16,6 18,0 19,4 8 %

Groupe CNCE

Évolution du résultat

en milliards d’euros 2003 2004 2005 2005/2004

pro forma pro forma pro forma

Produit net bancaire 3,7 4,0 4,6 15 %

Résultat brut d’exploitation 0,8 0,8 1,0 25 %

Résultat courant avant impôt 1,2 1,2 1,6 37 %

Capacité bénéficiaire 1,0 0,9 1,1 22 %

Fonds propres (part du Groupe)* 10,9 11,5 12,5 9 %

* Capitaux propres + FRBG

* Capitaux propres + FRBG

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

233

234

235

236

237

238

239

240

241

242

243

244

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

119

120

121

122

123

124

125

126

127

128

129

130

131

132

133

134

135

136

137

138

139

140

141

142

143

144

145

146

147

148

149

150

151

152

153

154

155

156

157

158

159

160

161

162

163

164

165

166

167

168

169

170

171

172

173

174

175

176

177

178

179

180

181

182

183

184

185

186

187

188

189

190

191

192

193

194

195

196

197

198

199

200

201

202

203

204

205

206

207

208

209

210

211

212

213

214

215

216

217

218

219

220

221

222

223

224

225

226

227

228

229

230

231

232

233

234

235

236

237

238

239

240

241

242

243

244

1

/

244

100%