organisations [Mode de compatibilité]

Récapitulatif des cours à

Liegeard S10

Vendredi 10 février 9h30-12h

Vendredi 17 février 9h30-12h

Mercredi 7 mars 9h-12h Y.Vaccari/B.Rollier

Vendredi 9 mars 9h30

-

12h

Vendredi 9 mars 9h30

-

12h

Vendredi 16 mars 9h30-12h

Vendredi 23 mars 9h30-12h

Vendredi 30 mars 9h30-12h

Vendredi 6 avril 9h30-12h

Vendredi 13 avril 9h30-12h

Vendredi 20 avril 9h30-12h

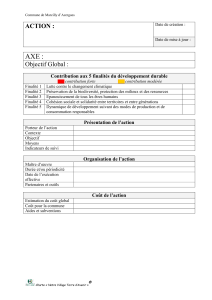

Partenariat

-

entreprises

Objectif: comprendre et expliquer les relations entre les

différents intervenants scientifiques en France, solliciter

un partenariat pour la mise en place d'un projet

scientifique

scientifique

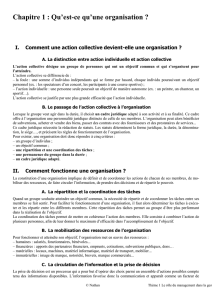

Relations entre Sciences et entreprises

Les organisations

Le ministère et les différentes directions et inspections

Les organismes de recherche – l’Europe

Désaffection scientifique

Elaborer un projet scientifique, faire des demandes de

partenariat

Les organisations

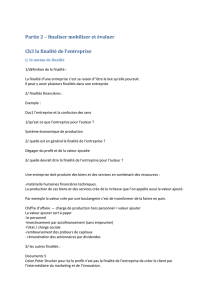

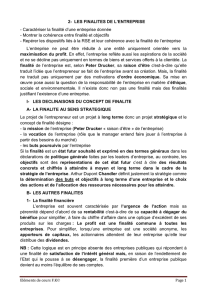

Finalités, objectifs

«Le profit n'est pas un objectif, mais

une exigence qui doit être mesurée

objectivement par chaque entreprise,

objectivement par chaque entreprise,

compte tenu de sa stratégie, de ses

besoins et de ses risques. »

(

Peter Drucker)

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

1

/

83

100%