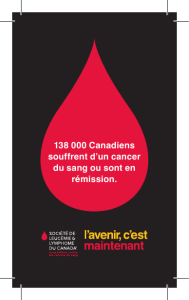

Résultats du calcul de l`indice canadien de report de la retraite Sun

1

Ce que les travailleurs canadiens pensent de la retraite... et du

report de la retraite

Principales conclusions :

En ce qui concerne leurs attentes à l'égard de la retraite, les travailleurs canadiens sont

déchirés entre l'optimisme et le pessimisme. En fait, sur une échelle de 0 à 100 (où

100 correspond à un optimisme extrême et à la perspective de prendre une retraite

parfaite au moment idéal), le sondage sur l'Indice canadien de report de la retraite

Sun Life a permis d'établir que les travailleurs canadiens sont partagés à 50-50 – se

situant très exactement au point médian entre l'optimisme et le pessimisme.

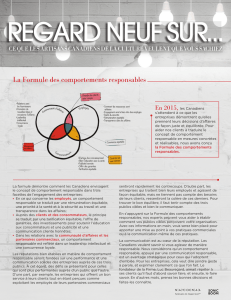

51 % s'attendent à être complètement à la retraite au plus tard à 66 ans et 48 %

s'attendent à travailler encore à temps plein ou à temps partiel. Mais travailleront-ils

après 65 ans par choix ou par nécessité?

Les travailleurs canadiens sont préoccupés par la tourmente qui frappe les marchés

financiers et par la faiblesse de l'économie. Plusieurs s'attendent à prendre leur retraite

plus tard – ou à avoir une retraite moins confortable – qu'ils ne l'avaient espéré.

Les travailleurs canadiens accordent beaucoup de valeur aux conseils en matière de

retraite offerts par un conseiller ou un planificateur financier.

Les Canadiens plus âgés ont moins bon espoir d'avoir une retraite dorée.

Entre l'optimisme et le pessimisme :

Le premier sondage sur l'Indice canadien de report de la retraite Sun Life a révélé que les

travailleurs canadiens affichent un score de 50 – à mi-chemin sur une échelle de 0 à 100

(où 100 correspond à des attentes extrêmement optimistes à l'égard de la retraite).

Cette note globale de 50 sur l'Indice de report de la retraite représente les

résultats pondérés de cinq indices sous-jacents. Fait intéressant, les Canadiens

évaluent beaucoup plus favorablement leur santé, leur condition physique et leur

diète, que leurs finances personnelles, les prestations de l'État, les rentes

d'employeurs ou l'économie en général.

Résultats du calcul de l’indice canadien

de report de la retraite Sun Life

Décembre 2008

2

Le report de la retraite : choix ou nécessité?

Certains auront une retraite atypique par choix – ils choisiront en effet de travailler après

65 ans pour avoir un style de vie particulier.

Mais pour d'autres, le report de la retraite sera inévitable – ils devront travailler plus

longtemps pour régler leurs frais de subsistance de base ou pour avoir la retraite qu'ils

souhaitaient. La majorité des travailleurs canadiens ne pensent pas que les rentes de l'État

et les régimes de retraite d'employeurs leur procureront un revenu suffisant pour prendre

une retraite anticipée.

La situation des marchés et le contexte économique inquiètent :

44 % des travailleurs canadiens (dont 52 % de ceux âgés de 60 à 65 ans) s'attendent

désormais à ce que leur retraite ne soit pas aussi agréable qu'ils l'avaient espéré.

45 % s'attendent maintenant à travailler plus longtemps qu'ils ne l'avaient prévu au départ

(pour les travailleurs de 60 à 65 ans, cette proportion est de 50 %).(reportez-vous au

graphique 3.0)

En matière de retraite, l'avis d'un conseiller financier est précieux!

Les Canadiens qui font appel à un conseiller financier pour planifier leur retraite ont

beaucoup plus confiance que leur revenu de retraite suffira à couvrir :

les frais de subsistance de base

les frais reliés au mode de vie

les frais médicaux

les frais reliés aux passe-temps et aux intérêts personnels

Et les avantages sur le plan émotif sont importants (reportez-vous au graphique 2.0). Ils

croient :

qu'ils auront une meilleure retraite – 86 %

qu'ils prendront de meilleures décisions financières – 87 %

qu'ils seront plus confiants au sujet de leurs finances – 83 %

que leur conjoint aura davantage l'impression qu'ils font de leur mieux – 79 %

Les travailleurs plus âgés ont moins confiance

De tous les groupes d'âges interrogés, ce sont eux qui ont le moins confiance d'avoir

assez d'argent pour :

couvrir leurs frais de subsistance de base

s'adonner à leurs passe-temps et intérêts

jouir du style de vie auquel ils aspirent

Comparés aux personnes dans la trentaine, les Canadiens de 60 à 65 ans croient qu'ils ont

moins de chances de toucher un revenu de retraite provenant de sources autres que

l'État (biens immobiliers, REER, rente d'employeur, héritage, etc.)

Et puisqu'ils ne s'attendent pas à avoir assez d'argent pour une retraite confortable, ils

sont moins susceptibles (que les gens dans la trentaine) d'épargner davantage, de changer

d'emploi pour obtenir un meilleur salaire ou d'investir plus audacieusement

3

Graphiques:

4

5

© Sun Life du Canada, compagnie d’assurance-vie, décembre 2008

1

/

5

100%