La Vie économique - Die Volkswirtschaft

Wichtiger HINWEIS !

Innerhalb der Schutzzone (hellblauer Rahmen) darf

kein anderes Element platziert werden!

Ebenso darf der Abstand zu Format- resp. Papierrand

die Schutzzone nicht verletzen!

Hellblauen Rahmen der Schutzzone nie drucken!

Siehe auch Handbuch

„Corporate Design der Schweizerischen Bundesverwaltung“

Kapitel „Grundlagen“, 1.5 / Schutzzone

www. cdbund.admin.ch

Revue de politique économique

La Vie économique

Éclairage Dossier

Wichtiger HINWEIS !

Innerhalb der Schutzzone (hellblauer Rahmen) darf

kein anderes Element platziert werden!

Ebenso darf der Abstand zu Format- resp. Papierrand

die Schutzzone nicht verletzen!

Hellblauen Rahmen der Schutzzone nie drucken!

Siehe auch Handbuch

„Corporate Design der Schweizerischen Bundesverwaltung“

Kapitel „Grundlagen“, 1.5 / Schutzzone

www. cdbund.admin.ch

Série

La Suisse méridionale,

une région de tourisme

et de déficits structurels

L’Europe centrale et

orientale, cible d’investis-

sements directs suisses

Comment l’économie

suisse gère le risque

monétaire

10-2014 87e année CHF 15.90

La Vie économique 10-2014

«Swissness»: pourquoi et pour qui?

■

La Suisse méridionale

■

Les investissements directs suisses en Europe centrale et orientale

■

Les risques monétaires

Thème du mois

«Swissness»: pourquoi et pour qui?

MARCHÉS

MONDIAUX

OUVERTS

27. internationales Europa Forum Luzern

10 et 11 novembre 2014

europa-forum-luzern.ch

Conditions internationales – Stratégies d’exportation pour les entreprises

Partenaire principal Partenaires de réseau Partenaires médias

L’Hebdo

moneycab

persönlich

scienceindustries

Swissmem

VSUD

ab

Karl-Ernst Brauner

Directeur général adjoint,

WTO

Didier Chambovey

Chef du centre de prestations

Commerce mondial, Secrétariat

d’Etat à l’économie SECO

Silvia Liebrich

Rédacteur, Süddeutsche

Zeitung

Josef Maushart

Président du Conseil

d’administration et PDG,

FRAISA

Erwin Stoller

Président du Conseil

d’administration, Rieter

Holding

Felix Sutter

Head Asia Business

Group, PwC

Schweizer Monat

Die Volkswirtschaft

EFL_2014_Herbst_Volksw_210x297_Layout 1 09.09.14 14:25 Seite 2

Thème du mois du prochain numéro:

Un grand projet complexe: la troisième réforme de l’imposition des entreprises

Sommaire

Thème du mois

3 Éditorial

Marie-Gabrielle Ineichen-Fleisch

4 La «marque Suisse» profite de l’image du pays dans le monde

Matthias Bucher et Roman Wiprächtiger

8 La croix suisse peut désormais figurer sur les emballages

Patrik Aebi et Stefan Szabo

11 Quels impacts la protection de l’indication d’origine «Suisse» a-t-elle

sur le plan économique?

Edith Bernhard

14 Que font les autres pays pour protéger leur marque nationale?

Erik Thévenod-Mottet

17 Les nouvelles dispositions «Swissness» sont-elles compatibles avec le droit international?

Thomas Cottier et Rachel Liechti-McKee

20 L’importance des nouvelles règles «Swissness» pour l’industrie horlogère

Hanspeter Rentsch

Prises de position

22 Empêcher le corsetage réglementaire de l’industrie alimentaire

Urs Furrer

23 «Swissness»: l’industrie cosmétique suisse passe à l’offensive

Bernard Cloëtta

24 Ne galvaudons pas le projet «Swissness»!

Martin Rufer

25 Suisse dehors, Suisse dedans!

Florence Bettschart

26 Le projet «Swissness» ne réussira que s’il est appliqué de façon pragmatique

Marlis Henze

27 La législation «Swissness» doit avoir plus de considération pour les PME

Hans-Ulrich Bigler

Série

28 Agenda de politique économique

30 Une région de tourisme: la Suisse méridionale

Natalia Held

Éclairage

34 Les experts prévoient un recul du chômage après la légère progression enregistrée en 2013

Boris Zürcher

38 Le deuxième rapport sur la péréquation financière: revue de détail d’un pilier du fédéralisme

Svetlana Taboga et Pascal Utz

42 Les entreprises suisses investissent davantage en Europe centrale et orientale

depuis la crise financière

Christian Hauser

46 Appel d’offres pour des études sur la croissance de l’économie suisse

Christian Busch

Dossier

48 La bonne gestion du risque de change dans les entreprises à vocation exportatrice

Thomas K. Birrer et Felix Schmutz

52 Le franc suisse, une valeur refuge?

Christian Grisse et Thomas Nitschka

Les chiffres-clés de l’économie

57 Sélection de tableaux statistiques

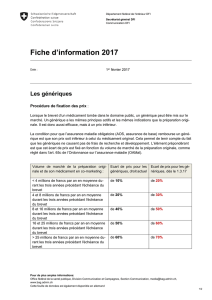

3–27 La législation «Swissness» fixe les

conditions qui permettent aux denrées alimen-

taires et aux produits industriels d’arborer la

croix suisse, certifiant ainsi leur provenance. Les

dispositions d’exécution sont actuellement en

consultation. Pour certains de ses participants,

le diable se cache dans les détails. Au niveau

macroéconomique, il est important de respecter

un équilibre entre la protection de la «marque

Suisse» et les bénéfices tirés de chaînes de

valeur mondialisées.

48–54 La forte valorisation du franc vis-à-vis

notamment de l’euro après la crise financière

de 2007/08 a, durant un temps, posé de gros

problèmes aux exportateurs suisses. On peut, dès

lors, se demander s’ils se prémunissent contre le

risque de change et, si oui, comment? Le second

article du dossier montre qu’en temps de crise, le

franc sert de valeur refuge.

42–45 Après la chute du rideau de fer, les pays

d’Europe centrale et orientale (Peco) sont

devenus une destination intéressante pour les

investissements directs suisses. Ceux-ci se sont

accélérés depuis la crise économique et

financière. Comparés toutefois à d’autres régions,

les Peco sont toujours d’une importance

secondaire pour notre économie. En outre, les

tensions qui règnent en Ukraine créent un climat

d’insécurité.

30–33 La Suisse méridionale regroupe les

cantons des Grisons, du Valais et du Tessin.

Nombre des principales destinations touristiques

du pays se trouvent dans cette grande région.

L’hôtellerie-restauration représente plus de 20%

de l’économie dans un dixième de ses communes.

Cette région périphérique et de montagne doit,

toutefois, lutter contre des problèmes structurels.

L’écart de prospérité avec le reste de la Suisse n’a

fait que se creuser depuis quelques années.

01_Inhaltsverzeichnis.indd 1 23.09.2014 13:40:24

Dessin du mois

Impressum

Publication

Département fédéral de l’économie,

de la formation et de la recherche DEFR,

Secrétariat d’État à l’économie SECO

Rédaction

Cheffes de la rédaction: Susanne Blank, Nicole Tesar

Rédaction: Simon Dällenbach, Käthi Gfeller,

Christian Maillard, Jane-Lise Schneeberger

Comité de rédaction

Eric Scheidegger (président), Antje Baertschi,

Susanne Blank, Rudolf Christen, Simon Dällenbach,

Eric Jakob, Peter Moser, Markus Tanner,

Nicole Tesar

Chef du secteur Publications: Markus Tanner

Holzikofenweg 36, 3003 Berne

téléphone +41 (0)58 462 29 39

fax +41 (0)58 462 27 40

courriel: redaction@lavieeconomique.ch

Internet: www.lavieeconomique.ch

Mise en page

Marlen von Weissenfluh

Couverture

Atelier graphique Hannes Saxer, Berne

Dessin du mois

Stephan Bornick, ton & grafik design, Berne

Abonnements/Service aux lecteurs

téléphone +41 (0)58 462 29 39

fax +41 (0)58 462 27 40

courriel

:

redaction@lavieeconomique.ch

Prix de l’abonnement

Suisse Fr. 149.–, étranger Fr. 169.–,

étudiants Fr. 74.50,

Vente au numéro Fr. 15.90 (TVA comprise)

Parution dix fois par an en français et en allemand

(sous le titre Die Volkswirtschaft), 87e année, avec

suppléments périodiques.

Impression

Somedia Production

Kasernenstrasse 1

7007 Chur

Le teneur des articles reflète l’opinion de leurs

auteurs et ne correspond pas nécessairement

à celle de la rédaction.

Reproduction autorisée avec l’accord de la

rédaction et indication de la source; remise

de justificatifs souhaitée.

ISSN 1011-386X

Conjoncture:

zone euro

Prévisions économiques:

Suisse

Taux d’intérêt

02_Impressum.indd 2 23.09.2014 13:48:49

Thème du mois

Les produits «Swiss made» suscitent de fortes attentes

Swatch, Victorinox, Alprose Chocolat, Kambly, Banque Pictet: ces entreprises,

et bien d’autres encore, incarnent le «Swissness». L’indication de provenance

«Swiss made» ou simplement le nom «Suisse» sont quasiment considérés comme

une marque dans le monde entier. Bon nombre d’études soulignent la place

qu’occupent les produits suisses dans l’image du pays à l’étranger: Les personnes

interrogées dans ce cadre associent spontanément la Confédération à des mar-

chandises connues. Viennent en tête le chocolat, les montres et le fromage. Il en

découle que la perception de la Suisse à l’étranger est dans une large mesure

façonnée par ses produits (et par les entreprises qui leur sont liées). Les marques

suisses incarnent des valeurs telles que la qualité, le luxe, l’exclusivité et la tradi-

tion, qui forgent l’image du pays depuis des décennies, chez nous comme à l’étran-

ger. Pour les consommateurs du monde entier, les produits suisses forment autant

de promesses en termes de prestations.

Ces attentes permettent à nos producteurs de placer leurs marchandises dans

des segments de prix haut de gamme. Selon plusieurs études, le bonus «Swissness»

peut représenter jusqu’à 20% du prix de vente d’un produit suisse typique. Il en

découle que l’information «Swiss made» et la croix suisse constituent un avantage

comparatif pour les fabricants. La législation sur le «Swissness» vise à garantir que

les produits bénéficiant de ce label soient à la hauteur des attentes des consomma-

teurs. En clair: ils ne doivent pas avoir de suisse que l’emballage.

Dans un monde globalisé, pouvoir se fier à l’authenticité d’un produit

et en connaître la provenance est un besoin toujours

plus criant des consommateurs. Ces derniers réagissent

ainsi à la complexité des chaînes mondiales de valeur

ajoutée, souvent impénétrables. N’oublions pas,

toutefois, que la réputation de la «marque Suisse»

dépend de bien d’autres facteurs que le projet

«Swissness»: elle ne pourra se maintenir à long

terme que si le produit qui l’arbore apporte

effectivement une plus-value tangible aux

consommateurs. En d’autres termes, les produits

suisses doivent être innovants et de qualité, tout en

demeurant compétitifs. Ils ne pourront durable-

ment affronter la concurrence que s’ils

trouvent un équilibre entre la protection de la

«marque Suisse», d’une part, et une produc-

tion efficiente et performante s’appuyant

sur des chaînes de valeurs mondialisées,

d’autre part.

Éditorial

Marie-Gabrielle Ineichen-Fleisch

Directrice du Secrétariat d’État à l’économie SECO

03_Editorial.indd 3 22.09.2014 19:33:01

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

1

/

104

100%