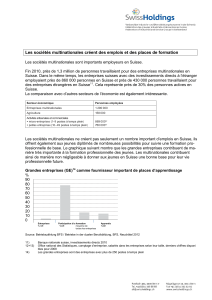

Optimisation fiscale et mondialisation

Optimisation fiscale et

mondialisation

Séminaire Fourgeaud

Discussion par Vincent Vicard

Banque de France

18 novembre 2015

Optimisation fiscale et mondialisation

•Du fait de leur nature même, les entreprises

multinationales peuvent agir sur la localisation de leur

activité réelle… et comptable.

•Importance croissante des multinationales:

–Représentent la moitié de l’emploi et de la VA du secteur

marchand en France en 2011;

–Dominent les échanges internationaux: 81% des

exportations.

•Opportunités croissantes d’évitement fiscal?

–Économie de la connaissance: rôle croissant des actifs

intangibles (+ économie numérique);

–Développement des chaînes internationales de production

–Baisse des taux d’IS mais hausse de leur écarts-type.

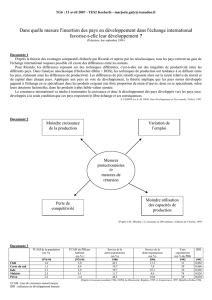

Optimisation fiscale et mondialisation

.07 .08 .09 .1 .11

(sd) str

.2 .22 .24 .26 .28 .3

(mean) str

2002 2004 2006 2008 2010 2012

year

(mean) str (sd) str

Source: Azemar et Dharmapala (2015); données pour 129 pays.

Tendance mondiale des taux d’impôt sur les sociétés :

moyenne et écart-type (2002-2012)

Optimisation fiscale et mondialisation

•Conséquences en terme d’érosion des assiettes fiscales…

•…mais aussi de concurrence entre (grandes) entreprises

multinationales et (petites/jeunes) entreprises

indépendantes.

•…et conséquences pour le diagnostic économique: biaise

statistiques internationales

–composantes du compte courant;

–Flux d’IDE (principe directionnel étendu).

•Consentement à l’impôt face aux faibles taux d’imposition

de certaines multinationales,

•Quelle efficacité des instruments fiscaux? Des mesures

anti-évasion?

–Initiative BEPS

Optimisation fiscale et mondialisation

Source: Terrien B. (2009) « Une nouvelle norme de construction et de diffusion des statistiques d’investissements directs », Bulletin de la Banque de

France, 177.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

1

/

26

100%