SYSTEME ET STRUCTURE ECONOMIQUE Chapitre I

Mardi 31 août 2009

SYSTEME ET STRUCTURE ECONOMIQUE

Chapitre I : la comptabilité nationale.

I.Introduction

1.Définition :

Microéconomie : Etude des phénomènes économiques individuels du comportement des agents

économiques. Elle traite des questions de la richesse et donc du profit, de la pauvreté...

Macroéconomie : Etude des grandes structures et des phénomènes économiques globaux. On utilise

des instruments de mesure appelés des agrégats (mesure PIB, taux chômage…)

Agents économiques : personne morale ou physique qui participe à l’activité économique

(consommation, production, épargne…)

Personne morale : groupement doté de la personnalité juridique (association, entreprise…)

Les agrégats : des indicateurs économiques

qui désignent la santé économique du pays par

différentes mesures : PIB, RNB (revenu national brut), taux de chômage, IDH, seuil de pauvreté…

2.Un peu d’histoire.

QUESNAY François : né le 4 juin 1694 et mort le 16 décembre 1774, est

un médecin et économiste français, penseur du roi Louis XV et l'un des fondateurs de la première

école en économie, l'école des Physiocrates. Il est l'auteur du Tableau économique (1758

), qui est la

première représentation schématique de l'économie.

Il divise la société en deux secteurs (l'agriculture et le reste) et trois classes sur la base de leur

rapport au produit net. Ce schéma conçoit la nation comme un ensemble réduit à trois grandes

classes définies selon leur fonction économique :

la classe productive, c'est la classe des fermiers qui est le groupe social à l'origine de la

production annuelle globale : capable de multiplier les produits, la source unique de la

richesse.

la classe des propriétaires est le groupe qui, sans cultiver la terre, sa seule fonction est de

dépenser la part du revenu qui leur est due, sans produire aucun bien.

la classe stérile est représentée par tous les autres groupes, occupés à d'autres activités

que celles de l'agriculture. Ils sont capables uniquement de transformer les biens sans les

multiplie.

Economie : activité humaine qui consiste à la production, la distribution, l’échange et la consommation de

produits et services.

TABLEAU ECONOMIQUE

II. La comptabilité national

1.Définition

La comptabilité nationale : est une représentation schématique et quantifiée de l'activité

économique d'un pays. Elle consiste en une mesure des flux monétaires représentatifs de l'économie

d'un pays pendant une période donnée, en principe, une année. La comptabilité nationale prend en

compte de nombreux indicateurs macroéconomiques, dont le plus important est le PIB. La CN est un

ex-post, elle s’effectue une fois l’année écoulée.

PIB

∑ valeur ajouté

: c’est la valeur totale de la production interne de bien et services dans un pays donné au cours

d’une année. C'est-à-dire :

Valeur ajouté : c’est la richesse crée par une entreprise ou une administration

Flux

: échanges entre agents économique.

On distingue cinq secteurs institutionnels résidents :

Les ménages : personne physique et entrepreneur individuel

Les sociétés non financières : leur fonction principale est de produire des biens et services

marchands dont le prix de vente est constitué du coût de production et d'une marge

bénéficiaire dans un but lucratif.

Les sociétés financières

: on pour fonction principale la vente de produit et service financier

I. Dépenses

(investissement)

II. Production

III. Revenus

(salaires&bénéfices)

Les administrations publiques : La fonction principale de ces unités institutionnelles est de

produire des services non marchands et/ou d'effectuer des opérations de redistribution des

revenus ou du patrimoine national. Elles tirent la majeure partie de leurs ressources de

contributions obligatoires (impôts).

Les institutions sans but lucratif au service des ménages : regroupent diverses structures

dont certaines associations (ex : association de consommateurs, parti politique, syndicat,

Église, organisme de charité, etc.). Leurs points communs sont que, d'une part, elles

produisent des services pour les ménages, d'autre part, elles sont financées par des

cotisations volontaires et parfois par la vente de biens et services.

Le reste du monde : sont des agents plus fictifs. Ce secteur

regroupe les unités non

résidentes qui effectuent des opérations avec l'économie nationale

La comptabilité nationale est présente dans la plupart des pays développés. Dans le cadre du SME

(système monétaire européen) des normes communes ont étés créées pour utiliser le même cadre

comptable : le système comptable européen (SCE)

modéliser et étudier l’activité économique du pays.

L’objectif de la comptabilité nationale est de :

prévoir l’évolution d’une conjoncture

ménageSNF

mardi 31 août 2010

Chapitre II : Le circuit économique

I. Définition

Le circuit économique : est une représentation schématisée de la circulation de flux de richesses

(monnaie, biens, services, main d’œuvre) entre des pôles (production, consommation). Il permet

d’évaluer les poids économiques des différents objets (production, consommation, emploi,

importation/exportation).

Revenue monétaire

Bien&Service

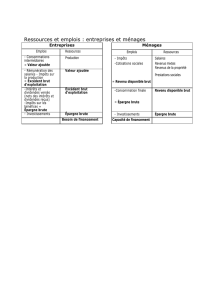

L’équilibre emplois ressource :

•

chaque agent économique est à l’origine de flux entrant et sortant.

Ce montant des flux doit être équivalent : EMPLOIS=RESSOURCES

Ressource

ϕ + I

: production+importation, ce dont on dispose

• Emplois :

CI+CF+FBCF+VS+Y

consommation intermédiaire+consommation finale+formation brut de capital

fixe+variation de stock+exportation, ce à quoi on affecte ses biens

Production : valeur des biens et services qui sont crées par les agents économiques.

Importation : valeur des biens et des services produit par les agents économiques étrangers et

achetés par les agents économiques nationaux

Exportation : valeur des biens et services produits par les agents économiques nationaux cédés à des

agents économiques étrangers.

Consommation intermédiaire : valeur des biens et de services qui sont acquis par les entreprises et

entrant dans le processus de fabrication des biens et services finis.

Consommation finale : valeur des biens et services acquis par les agents économiques pour satisfaire

les besoins individuels et collectifs.

FBCF :

valeur de bien durable acquis par les agents économiques et utilisé dans le processus de

production, une exception pour les ménages : achat maison-patrimoine.

L’équilibre emplois-ressource sur le marché des biens&des services est une égalité comptable.

Mardi 7 septembre 2010

Mais une économie équilibrée n’existe pas. Il peut y avoir :

des déficits commerciaux : importation>exportation

des insuffisances d’investissements

Les montant des variations des stocks permet de faire l’équilibre E-R

II. le tableau économique d’ensemble

Le TEE : est un tableau de synthèse qui donne une présentation simultanée des comptes de flux des

secteurs institutionnels et des comptes d'opérations. Il rassemble les opérations économiques et

financières de l'économie nationale pour une année donnée.

Le TEE permet ainsi d’enregistrer et mesurer les résultats économiques globaux, la contribution de

chaque secteur institutionnel à ces résultats, ainsi que l'importance des relations entre l'économie

nationale et le reste du monde. Il constitue également un outil très important pour la prévision

économique.

III. Les opérations

1. Les opérations sur bien et service.

Les opérations sur bien et service : c’est l’ensemble des opérations qui concernent la création et

l’utilisation des biens et services :

• La production : elle ce distingue parmi ces opérations : les entreprises y jouent un rôle

majeur, mais les ménages ainsi que les administrations sont eux aussi considérés comme

producteurs.

• La consommation.

• La FBCF : c'est-à-dire l’investissement.

• Les opérations avec l’extérieure : import-export de bien et service.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

6

7

8

9

10

11

12

13

14

15

16

17

18

19

1

/

19

100%