la lettre vernimmen.net - Découvrez Economica Management

10

LA LETTRE VERNIMMEN.NET

N° 143 octobre 2016

par Pascal Quiry

et Yann Le Fur

du Vernimmen 2017

En fait, ce sont des actions attribuées à des

salariés et définitivement acquises si

certaines conditions de performance sont

remplies. C’est dans le Vernimmen 2017 aux

pages 613 et 913.

Un groupe européen cède sa filiale

vénézuélienne et utilise le produit de la

vente pour rembourser intégralement sa

dette. Son coût du capital :

• Augmente

• Reste stable

• Diminue

• Je ne sais pas

La bonne réponse est qu’il diminue. En

effet, vendant sa filiale vénézuélienne, le

groupe réduit son périmètre d’activités à

l’Europe et donc à ses actifs les moins

risqués car il est très peu probable que le

risque de ses activités européennes soit

plus fort que celui de sa filiale

vénézuélienne. Donc ceci abaisse son coût

du capital puisque le coût du capital est

déterminé par le risque de l’actif

économique de l’entreprise. Trop souvent

l’erreur est faite au niveau de la

visualisation du coût du capital de se

focaliser du côté des ressources de

l’entreprise à cause du mode de calcul du

coût du capital (coût moyen pondéré du

coût des dettes et du coût des capitaux

propres), en oubliant de voir que le coût du

capital est fonction du risque de marché des

emplois de l’entreprise. Et que faire varier la

structure financière d’une entreprise n’a

jamais modifié le coût du capital. C’est dans

les chapitres 33 et 37 du Vernimmen 2017.

NOS LECTEURS

ECRIVENT

Le théorème de

Modigliani-Miller

expliqué par la théorie

des options

Par Thomas Bouvet (AMF) et Henri Philippe

(Accuracy)

odigliani et Miller ont apporté à

la théorie financière un des

théorèmes majeurs de la

finance : en l’absence d’opportunité

d’arbitrage, de coûts de friction (coûts de

transaction, coûts d’information…) et

d’impôt sur les sociétés, la valeur d’une

entreprise est indépendante de la structure

de son financement et est donnée par la

valeur actuelle de ses revenus futurs

actualisés au taux approprié à sa classe de

risque. (Proposition (I) de Modigliani Miller

[1958]).

Il en résulte (Vernimmen p.736) qu’ « il

n’existe pas de structure financière

optimale, le taux de rentabilité exigé et

donc la valeur de l’actif économique étant

constants quel que soit le niveau de

l’endettement de la firme ». Dit autrement,

les valeurs de marché des dettes et du

capital d’une société sont certes fonction du

levier financier de l’entreprise, mais leur

somme est indépendante du levier et est

toujours égale à la valeur de l’actif

économique.

La démonstration du théorème de

Modigliani Miller repose sur un

M

11

LA LETTRE VERNIMMEN.NET

N° 143 octobre 2016

par Pascal Quiry

et Yann Le Fur

raisonnement d’arbitrage qui, malgré sa

simplicité de démonstration (Vernimmen

pp. 737 et 738) n’a pas convaincu

immédiatement l’ensemble de la

communauté financière. Encore

aujourd’hui, et même si ce théorème n’est

plus remis en question, ses conséquences

sont souvent ignorées. Certains oublient

qu’il n’y a pas de repas gratuit, que la magie

de l’effet de levier occulte le coût du

risque…

La théorie des options, par le regard

complémentaire qu’elle offre sur le bilan

d’une entreprise, apporte une autre

manière de vérifier ce théorème.

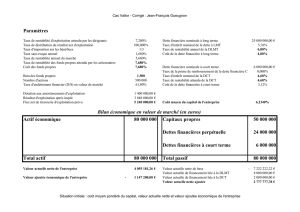

Partons d’un bilan économique simplifié,

avec seulement deux catégories de

ressources pour l’entreprise : les fonds

propres et les dettes financières. Les dettes

d’exploitation sont extraites du passif et

sont prises en considération dans l’actif

économique.

Le bilan économique simplifié

Pour simplifier, les dettes financières ont

une échéance unique T, date à laquelle

devra être remboursée la somme

contractuellement due (N). La valeur à

l’instant t de cette dette Dt dépend du

risque qu’elle supporte et correspond à la

valeur actualisée à un taux intégrant le coût

du risque (r) de la somme due (N)7 (VAr(N)T–

t).

Si cette dette ne supportait pas de risque,

son rendement serait plus faible, égal au

taux sans risque rf (r > rf). La différence

entre la valeur de la dette sans risque et la

dette portée par l’entreprise correspond au

coût du risque Rt. Nous pouvons donc

retrouver la valeur de la dette risquée par

différence entre la valeur de la dette

risquée et le coût du risque.

Dt = VAr(N)T–t = VArf(N)T–t – Rt

Regardons ce bilan par le prisme des

options (cf. Vernimmen – Chapitre 38

Endettement, capitaux propres et théorie

des options) :

- A l’échéance de la dette,

l’actionnaire pourra obtenir la

différence, si elle est positive, entre

la valeur de l’actif économique et le

montant à rembourser de la dette.

Sinon, les fonds propres ne vaudront

rien. L’actionnaire est ainsi le

détenteur d’une option d’achat sur

les actifs de la société à un prix

d’exercice égal au montant de la

dette à échéance. La valeur des fonds

propres est égale à la valeur d’une

option d’achat sur les actifs de la

société à un prix d’exercice égal au

montant de la dette à échéance

Ct(N).

- Les créanciers sont prioritaires sur les

actionnaires. A l’échéance de la

dette, ils seront remboursés du

montant dû sauf à ce que la valeur de

l’actif économique soit inférieure à

ce montant, auquel cas le

remboursement sera amputé de la

7À l’échéance, DT est égal à N si la société est effectivement

en mesure de rembourser sa dette.

12

LA LETTRE VERNIMMEN.NET

N° 143 octobre 2016

par Pascal Quiry

et Yann Le Fur

différence entre le montant dû et la

valeur de l’actif. La situation du

créancier est celle d’un titulaire

d’une créance certaine

simultanément vendeur d’une option

de vente sur les actifs de la société.

La valeur de la dette est donc égale à

la valeur actuelle au taux sans risque

d’une dette sans risque diminuée de

la valeur d’une option de vente sur

les actifs de la société à un prix

d’exercice égal au montant de la

dette à échéance Dt = VArf(N)T–t –

Pt(N).

La théorie des options permet de

démontrer facilement qu’en l’absence

d’opportunité d’arbitrage, à tout moment la

valeur d’un actif S est égale à la valeur

d’une option d’achat sur cet actif à un prix

d’exercice quelconque K, diminuée de la

valeur d’une option de vente sur cet actif à

ce même prix d’exercice K et augmentée de

la valeur actuelle au taux sans risque de ce

prix d’exercice K.

St = Ct(K) – Pt(K) + VArf(K)T-t

Si cette égalité n’est pas vérifiée, il existe

des opportunités d’arbitrage, c’est-à-dire la

possibilité de réaliser des gains sans

risque. Supposons par exemple que l’option

d’achat est surévaluée par rapport aux

autres éléments de l’égalité : Ct(K) > St +

Pt(K) – VArf (K)T–t

L’arbitrage serait alors le suivant (vente de

ce qui est surévalué et achat de ce qui est

relativement sous-évalué) :

En t

Vente de l’option d’achat + Ct

Achat de l’option de vente – Pt

Vente à découvert de l’obligation +VArf(K)T–t

Achat de l’actif –St

_________

Gain >0 (par hypothèse)

en T

Si ST < K si ST > K

Exercice de l’option

d’achat vendue en t ? 0 –(ST – K)

Exercice de l’option

de vente achetée en t ? K–ST 0

Achat de l’obligation

vendue à découvert en t – K – K

Revente de l’actif

acheté en t + ST + ST

_________ _________

Gain 0 0

Au cours de cette opération, l’investisseur

pourrait donc réaliser en t un gain, sans

prise de risque, puisque quelle que soit

l’évolution du cours de l’action, le résultat

est le même. Lors du débouclage du

portefeuille en T, il réalisera une opération

blanche. Une telle opportunité d’arbitrage

n’a pas vocation à perdurer…

La démonstration de Modigliani Miller

repose sur l’arbitrage, ce qui a fait dire à

Merton Miller 30 ans après avoir publié en

1958 la première version de leur théorème,

que la relation de parité Put-Call n’est rien

de plus que la Proposition (I) présentée

différemment8 : la valeur de marché des

dettes et du capital d’une société sont

certes fonction du levier financier de

8 « The familiar Put-Call Parity Theorem is really nothing

more than the MM Proposition I in only a mildly concealing

disguise », Merton H. Miller in “The Modigliani-Miller

Propositions After Thirty Years”, Journal of economic

perspectives, Vol. 2, N°4, pp 99-120, [1998].

13

LA LETTRE VERNIMMEN.NET

N° 143 octobre 2016

par Pascal Quiry

et Yann Le Fur

l’entreprise, mais la relation de parité

montre que leur somme est indépendante

du levier ; la somme des deux est toujours

égale à la valeur de l’actif économique.

Il ressort en effet de la relation de parité, At

= Ct(K) – Pt(K) + VArf(K)T-t, que si la valeur

des fonds propres (Ct(N)) et la valeur des

dettes (VArf(N)T-t – Pt(N)) sont fonction du

levier financier (donc de N), leur somme est

indépendante du levier puisque cette

relation se vérifie quel que soit K. Si tel

n’était pas le cas, un arbitrage rentable et

sans risque serait possible.

Pour s’en convaincre, supposons un actif

qui vaudra AT en T et dont la valeur

présente est différente selon que la

structure financière utilisée pour acquérir

cet actif soit sans ou avec dette financière.

Le prix de revient de l’actif peut se déduire

de la somme des valeurs des sources de

financement, fonds propres et dettes.

– Sans dette, le prix de revient de l’actif

est égal à la valeur des fonds propres

de la société qui les porte : At = Ct(0).

– Avec une dette de valeur faciale N, le

prix de revient de l’actif est égal à la

somme des fonds propres et des

dettes : A’t = Ct(N) + VArf(N)T-t – Pt(N).

Si A’t > At, alors il est possible de réaliser un

arbitrage rentable et sans risque :

A’t > At signifie que Ct(N) + VArf(N)T-t –

Pt(N) > Ct(0).

Le portefeuille d’arbitrage serait constitué

de la vente d’une option d’achat de prix

d’exercice N sur l’actif At, de la vente d’une

obligation sans risque de valeur N à

l’échéance (c’est-à-dire un emprunt au taux

sans risque d’un montant dû à l’échéance

N), de l’achat d’une option de vente de prix

d’exercice N sur l’actif At et de l’achat d’une

option d’achat de prix d’exercice nul sur

l’actif At.

Ce portefeuille assure un gain certain

immédiat sans coût ni risque puisque quelle

que soit l’évolution de l’actif en T, il

n’entrainera ni gain ni perte :

En t

Vente de l’option d’achat +Ct(N)

Vente à découvert de l’obligation +VArf(N)T–t

Achat de l’option de vente – Pt(N)

Achat de l’option d’achat +Ct(0)

_________

Gain > 0 (par hypothèse)

en T

Si AT < N si AT > N

Exercice de l’option

d’achat vendue en t ? 0 –(AT – N)

Achat de l’obligation

vendue à découvert en t –N –N

Exercice de l’option

de vente achetée en t ? N – AT 0

Exercice de l’option

d’achat achetée en t ? + AT + AT

_________ ________

Gain 0 0

L’investisseur aurait à nouveau réalisé un

gain sans risque à l’investissement. Or, en

l’absence d’opportunité d’arbitrage il n’y a

pas de gain certain à coût nul. Donc A’t=At.

Au final, la relation de parité Put-Call

apparaît comme l’outil idéal pour

comprendre la proposition de Modigliani-

Miller : les hypothèses requises (l’absence

d’opportunité d’arbitrage, de coûts de

14

LA LETTRE VERNIMMEN.NET

N° 143 octobre 2016

par Pascal Quiry

et Yann Le Fur

friction et d’impôt sur les sociétés) sont plus

généralement respectées, les arbitrages

peuvent être plus facilement mis en œuvre

avec l’utilisation de produits dérivés.

Les conclusions de la Proposition (I) posée

par Modigliani et Miller dès 1958 sont bien

confirmées via la relation de parité : la

valeur d’une société ne dépend pas de la

manière dont elle est financée. Il en résulte

également que le coût du capital, considéré

comme le taux de rendement attendu pour

un actif économique, dépend uniquement

du couple risque-rentabilité qui est propre à

cet actif économique et pas de la manière

dont il est financé.

* * *

Thomas Bouvet et Henri Philippe sont les

auteurs chez Economica de Options et

Finance d’entreprise que vous pouvez vous

procurer en cliquant ici.

Au sommaire de la dernière Vernimmen.com Newsletter

NEWS:

The latest on the main clauses contained in SPAs

for small and medium-sized M&A deals

THIS MONTH'S GRAPH: The volume of annual reports worldwide

RESEARCH PAPER: Convertible bonds: a farewell to call delays

Q&A: Why do LBO funds make use of revolving credit

lines?

COMPLETE L’OUVRAGE l’APPLI iPhone et iPad

LA LETTRE VERNIMMEN.NET :

1

/

5

100%