Quelles sont les différences entre don, mécénat et sponsoring ?

Les Finances

Quelles

sont

les

différ

ences

entre

don,

mécénat

e

t

sponsoring ?

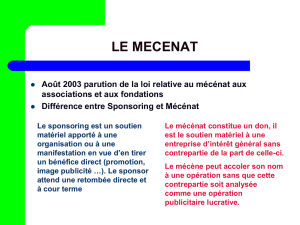

Le don

Un don est un avantage (financier

, matériel...) r

eçu sans contrepartie.

Le mécénat

On

accorde

au

mécénat

une

vocation

plutôt

philanthr

opique.

Il

constitue

un

don

car

il

n’y

a

pas

de

contrepartie

au

versement

de

la

somme

d’argent

ou

à

la

fournitur

e

de

services.

Il

peut

émaner

d’un

particulier

ou

d’une

entr

eprise

et

est

explicitement

autorisé

par

l’article 6 de la loi 1901 (modifiée par la loi du 23 juillet

1987).

C’est cette notion de contr

epartie qui distingue fiscalement sponsoring et mécénat.

L

’entr

eprise

mécène

peut

toutefois

accoler

son

nom

à

l’opération

financée,

exceptées

les

entr

eprises

de

tabac

ou

d’alcool,

sans

que

cela

soit

considér

é

comme

une

opération

publicitaire lucrative.

En fiscalité et en comptabilité, le mécénat est considéré comme un don.

Le sponsoring ou parrainage

Il

s’agit

d’une

pr

estation

de

service.

Il

consiste

au

versement

d’une

somme

d’argent

ou

à

la

fournitur

e

d’un

bien

ou

d’un

service

à

l’association,

en

échange

d’une

pr

estation

de

communication ou de publicité.

Le

sponsor

attend,

en

contrepartie

de

son

action,

des

r

etombées

dir

ectes

et

à

court

terme,

pr

oportionnelles

à

son

investissement.

L

’association

joue

le

r

ôle

d’une

agence

de

publicité ou de communication.

On

peut

dir

e

que

le

sponsoring

est

un

mécanisme

publicitair

e

consistant

à

financer

totalement

ou

partiellement

une

action

sportive,

cultur

elle,

scientifique,

artistique,

éducative,

humanitair

e,

envir

onnementale,

en

y

associant

le

nom

d’un

pr

oduit

à

pr

omouvoir

.

En

fiscalité

et

en

comptabilité,

le

sponsoring

est

considér

é

comme

la

vente

d’un

espace

publicitaire et en tant que tel soumis à l’impôt.

En savoir plus

Mécénat cultur

el Juris associations –N°375 –mars 2008

Mécénat par l’ISF Juris associaitions N°383 –juillet 2008

Associations mode d’emploi N°105 –janvier 2009

Guide de l’association

1

/

1

100%