République Française : notes non-sollicitées

10 OCTOBRE, 2014

République Française : notes non-sollicitées

confirmées à "AA/A-1+" ; la perspective devient

"négative"

Contact Presse

Armelle Sens | Paris | armelle.sens@standardandpoors.com

Table des Matières

Résumé

Décision de notation

Argumentaire

Perspective : negative

Critères et Documents de reference

République Française : notes non-sollicitées confirmées à "AA/A-1+" ; la perspective devient "négative"

STANDARD & POOR’S RATINGS SERVICES

2

Résumé

Nous pensons que la position budgétaire de la France se détériore, étant donné les

perspectives restreintes de croissance réelle et nominale de l'économie.

Nous pensons qu’en raison des risques liés à la consolidation budgétaire et à la mise en oeuvre des réformes

structurelles, une reprise dynamique de l’économie pourrait s’avérer difficile à atteindre et que les finances

publiques de la France pourraient se détériorer au-delà de 2014. Cela n’est toutefois pas notre scénario

central.

En conséquence, nous révisons de "stable" à "négative" la perspective de la France, et confirmons les notes à

long terme "AA" et à court terme "A-1+".

Les notes de la France demeurent soutenues par notre opinion selon laquelle le pays dispose d'une économie

riche, productive et diversifiée, ainsi que d'un secteur financier stable.

Decision de notation

Le 10 octobre 2014, Standard & Poor's Ratings Services révise de "stable" à "négative" la perspective

de la République Française. Les notes non-sollicitées à long terme "AA" et à court terme "A-1+" sont

confirmées.

Argumentaire

Les notes « AA/A-1+ » de la France demeurent soutenues par notre opinion selon laquelle le pays

dispose d'une économie riche et productive, qui témoigne d’une main d'oeuvre hautement qualifiée,

ainsi que de la stabilité de ses institutions. Nous considérons également que les importantes réserves

d'épargne du secteur privé et l’endettement relativement faible des ménages soutiennent la qualité de

crédit de l’État. Par ailleurs, nous pensons que le secteur financier est adéquatement capitalisé et

bien règlementé, et estimons qu'il est très improbable qu'il engendre des coûts budgétaires pour l'Etat.

La révision de la perspective traduit notre opinion selon laquelle la marge de manoeuvre budgétaire du

gouvernement se réduit, étant donné les perspectives restreintes de croissance réelle et nominale de

l'économie, et compte tenu des risques de mise en oeuvre des réformes.

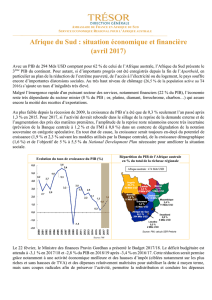

Nous prévoyons désormais que le déficit public atteindra en moyenne 4,1% du PIB sur 2014-2017, au

lieu des 3,2% estimés au mois d'avril dernier. Parallèlement, nous avons revu à la baisse nos

prévisions de croissance réelle moyenne à 1,2% pour la période 2014-2017, contre 1,3%

précédemment. Pour la même période, nous avons également abaissé nos prévisions de PIB

nominal moyen de 2,5% à 2,0%. Ces changements nous ont conduits à relever nos prévisions de

ratio de dette brute rapportée au PIB légèrement au-dessus de 98% en 2017, contre 95,5%

auparavant. En conséquence, nous prévoyons que la dette nette devrait s’élever à près de 92% du

PIB en 2017, contre 89% auparavant. Notre évaluation de la dette publique exclut les garanties liées

au Fonds Européen de Stabilité Financière (FESF). (cf. l'article "S&P Clarifies Its Approach To

Accounting For EFSF Liabilities When Rating The Sovereign Guarantors" du 2 novembre 2011).

Nous estimons que les modifications méthodologiques résultant de l’adoption du Système Européen

des Comptes 2010 (SEC 2010) n’ont pas d’impact significatif sur ces comparaisons.

Ainsi que l'anticipait notre dernière prévision, la France ne devrait pas atteindre ses objectifs

budgétaires en 2014 (cf. l'article "France AA/A-1+ Ratings Affirmed On Gradual Economic And Fiscal

République Française : notes non-sollicitées confirmées à "AA/A-1+" ; la perspective devient "négative"

STANDARD & POOR’S RATINGS SERVICES

3

Adjustment; Outlook Stable" du 25 avril 2014). Par ailleurs, et même compte tenu du nouveau

traitement méthodologique des crédits d'impôts (passage de SEC 95 à SEC 2010), le dérapage

attendu en 2014 dépasse nos précédentes prévisions, principalement en raison de recettes inférieures

aux attentes. Les pouvoirs publics prévoient désormais que le déficit atteindra 4,4% du PIB cette

année, contre 3,8% du PIB selon son objectif précédent comme selon notre dernière estimation.

Selon nous, la détérioration de la trajectoire budgétaire ne sera probablement véritablement enrayée

qu’avec une croissance dynamique. Nous pensons que les précédentes mesures de politique

budgétaire, qui ont permis de modérer le déficit public principalement par une fiscalité accrue, ont

contribué à empêcher une reprise significative de l'économie.

Dans ce contexte, nous prévoyons toujours une reprise cyclique modérée de l'économie, avec une

croissance du PIB réel de 0,5% en 2014, de 1,1% en 2015 et de 1,5% en 2016-2017, contre une

moyenne de 1% au cours de la période 2010-2013 (cf. l'article "Under Threat Of A Triple Dip, The

ECB Takes Action" du 15 septembre 2014). Selon nos prévisions, la substitution des dépenses du

secteur privé à la demande publique en tant que principal moteur de la croissance économique ne

devrait être que progressive. Cela résulterait de l'amélioration graduelle des conditions de crédit, de

la maîtrise des dépenses publiques et d'un endettement relativement modéré du secteur privé par

comparaison avec celui des autres économies avancées. Nos prévisions actualisées en matière de

croissance réelle et nominale du PIB sont plus susceptibles d'être révisées à la baisse qu'à la hausse.

En 2013, en termes absolus, l'emploi total est resté inférieur au niveau d'avant-crise (2007), selon les

statistiques officielles de l'INSEE. Bien que nous considérions que les mesures de crédit d'impôts

introduites en 2013 et la baisse des charges sociales des entreprises votée en 2014 devraient alléger

le coût du travail, et soutiendraient ainsi le potentiel de croissance et la compétitivité de l'économie

française à moyen terme, nous doutons que cela seul suffise à générer une croissance importante de

l'investissement et de l'emploi. En effet, les coûts non-salariaux du travail demeurent élevés, selon les

données d’Eurostat, principalement les charges sociales et salariales mais également les coûts de

licenciements. Nous comprenons que les pouvoirs publics visent la réduction progressive de ces

coûts via le Pacte de Responsabilité.

Le gouvernement a réitéré son engagement à contrôler les dépenses et à entreprendre de nouvelles

réformes axées sur l'offre, visant la relance de l'économie, le regain de compétitivité des entreprises

françaises et le redressement de leur rentabilité relativement faible. Une mise en oeuvre réussie de

telles mesures pourrait contribuer à stimuler l'investissement du secteur privé, qui stagne depuis 2012.

L’agenda du gouvernement inclut l'allègement des formalités administratives pour les entreprises, un

soutien accru à l’investissement et à l’innovation pour les petites et moyennes entreprises (PME), et

une révision des seuils réglementaires qui représentent une incitation à limiter les effectifs. Nous

comprenons que, d'ici la fin de 2014, le gouvernement prévoit d’introduire un ensemble de réformes

plus ambitieux du marché des biens et services, visant notamment la réforme des professions

réglementées, l'assouplissement des contraintes du marché immobilier résidentiel et la révision des

lois encadrant le travail dominical.

Notre scénario central est que le gouvernement conservera une majorité suffisante à l'Assemblée

Nationale. Le remaniement ministériel du mois d'août semble avoir permis la formation d’un

gouvernement plus cohérent, potentiellement plus résolu à la mise en oeuvre des réformes.

Toutefois, nous pensons que des risques de mise en oeuvre persistent, liés, selon nous, au manque

d'antécédents solides en matière de mise en oeuvre de réformes structurelles et à la possibilité que

République Française : notes non-sollicitées confirmées à "AA/A-1+" ; la perspective devient "négative"

STANDARD & POOR’S RATINGS SERVICES

4

bon nombre des mesures envisagées rencontrent une vive opposition. D'autres facteurs pourraient

influer selon nous sur la situation, notamment le niveau élevé du chômage, qui devrait se maintenir

au-dessus de 10% jusqu'en 2017, et l'impopularité du pouvoir politique si l'on s'en réfère aux

sondages d'opinion.

Bien que nous comprenions les arguments en faveur d'une relance contracyclique, nous restons

d'avis que la marge de manoeuvre budgétaire de la France est de plus en plus réduite. Cela résulte

de faibles perspectives de croissance du PIB nominal et de la fixité du taux de change avec ses

principaux partenaires commerciaux. L'appartenance à la zone euro fournit à la France un ancrage

monétaire fort, permettant l'accès à des financements à des taux d'intérêt nominaux bas. Nous

estimons aussi que l’appartenance à une zone monétaire accroît la nécessité d’assurer la fluidité des

marchés du travail et des biens et services, ainsi que de constituer des marges budgétaires en

prévision de chocs futurs. C'est aujourd'hui plus le cas qu'auparavant, étant donné que la Banque

Centrale Européenne ne réalise pas son objectif de stabilisation de l'inflation à moyen terme endessous,

mais à un niveau proche de 2% pour l'ensemble de la zone euro. En France, la progression

annuelle de l'indice des prix à la consommation harmonisé (IPCH) était de 0,5% au mois d'août, et

celle de l'indice de référence de 0,4%. Dans ce contexte, la restauration des marges budgétaires

pourrait s’avérer délicate.

Les pouvoirs publics nous paraissent résolus à limiter la croissance des dépenses publiques. Cette

approche se démarque des mesures initiales d'ajustement budgétaire par les recettes. Cela devrait

permettre de ramener les dépenses rapportées au PIB en-dessous de 55% en 2017, après un pic à

57% en 2014 (soit le plus élevé d'Europe avec celui du Danemark, selon les données de la

Commission Européenne). Nous comprenons que les économies pourraient provenir de mesures

telles que le gel temporaire des prestations de sécurité sociale, le gel de l'indice des salaires dans la

fonction publique jusqu'en 2017, la réduction des transferts de l'Etat aux collectivités territoriales et de

mesures d'économies discrétionnaires dans le système de santé.

Nous pensons toutefois que les prévisions de recettes du gouvernement pourraient s'avérer trop

optimistes si la croissance nominale du PIB se révélait inférieure à ses attentes (ses hypothèses de

croissance du PIB nominal sont de 3,65% en 2017, contre 0,9% en 2014). En parallèle, nous

comprenons que le gouvernement s’est engagé dans le cadre du Pacte de Responsabilité à soutenir

la consommation des ménages et la compétitivité des entreprises par la baisse de la fiscalité et des

charges sociales. Ces deux facteurs nous conduisent à penser qu’il est peu probable que le

gouvernement atteigne l'objectif de déficit de 3% du PIB en 2017 qu'il s'est assigné dans le Projet de

Loi de Programmation des Finances Publiques 2014-2019. Nous estimons plutôt que le déficit devrait

se maintenir à 3,6% en 2017 et que la dette augmenterait en moyenne de près de 4% sur 2014-2017.

A notre avis, même en cas de succès de cette stratégie d'ajustement budgétaire, la taille du secteur

public n'en demeurerait pas moins très importante, nécessitant donc des niveaux d'imposition élevés,

au risque de décourager encore l'investissement, l'emploi et la croissance.

Compte tenu du dépassement des objectifs de déficit et de faible croissance du PIB nominal, nous

prévoyons que la dette publique continuera d'augmenter jusqu'en 2017 au moins, et que sa

stabilisation sera une nouvelle fois repoussée.

L'environnement de taux d'intérêts très bas a contribué au maintien de la charge d'intérêt brute audessous

de 5% des recettes publiques, en dépit du poids croissant de la dette. Nous estimons que le

taux d'intérêt nominal effectif est tombé à 2,5% en moyenne en 2014, contre 4,7% en 2008. A moyen

République Française : notes non-sollicitées confirmées à "AA/A-1+" ; la perspective devient "négative"

STANDARD & POOR’S RATINGS SERVICES

5

terme, même dans l'hypothèse d'un maintien des taux au niveau actuel, nous prévoyons que la

charge d'intérêt absorbera une part croissante des recettes, la dette publique continuant de croître.

Perspective : negative

La perspective "négative" traduit notre opinion selon laquelle une reprise économique solide pourrait

s’avérer difficile à atteindre et que les finances publiques de la France pourraient se détériorer au-delà

de 2014.

La perspective "négative" indique que la possibilité que l’un des évènements ci-dessous intervienne

est supérieure à une sur trois, ce qui nous conduirait, dans les 24 mois, à abaisser la note. Si nous

devions abaisser la note, nous n'envisageons pas à ce stade que ce soit de plus de un cran.

Plus précisément, nous pourrions prendre une action négative sur la note de la France dans l'un des

cas suivants :

si le déficit budgétaire ne diminuait pas comme prévu en 2016 et 2017, entraînant une augmentation

continue du ratio de dette nette, en particulier si des taux de croissance réelle et d'inflation inférieurs aux

attentes ramenaient le PIB nominal en-deçà des hypothèses du gouvernement ;

si les mesures de politique monétaire au niveau de la zone euro ne parvenaient pas à prévenir le risque que

des pressions déflationnistes n'érodent la croissance et la situation budgétaire de la France ;

si les charges d'intérêt s'élevaient durablement au-dessus de 5% des recettes publiques ;

ou si les pouvoirs publics ne parvenaient pas à mettre en oeuvre leur programme de réforme visant à stimuler

la croissance et l'emploi à moyen terme. Cela pourrait être le signe d’un affaiblissement de la gouvernance et

de la capacité des pouvoirs publics à mener dans la continuité des politiques favorisant la croissance et

l’équilibre budgétaire.

A l'inverse, nous pourrions ramener la perspective à "stable" :

si nous observions l’amorce d’une baisse durable du ratio de dette nette sur la période 2014-2017 ;

si la croissance du PIB par habitant dépassait nettement nos prévisions actuelles, ce qui indiquerait une

convergence des perspectives de croissance économique vers celles d'autres pays à hauts revenus.

Critères et Documents de reference

Under Threat Of A Triple Dip, The ECB Takes Action - 15 septembre 2014

France AA/A-1+ Ratings Affirmed On Gradual Economic And Fiscal Adjustment; Outlook Stable - 25 avril

2014

Sovereign Defaults And Rating Transition Data, 2013 Update - 17 septembre 2014

The French Economy Exits Recession But Remains Fragile - 22 octobre 2013

The Eurozone Crisis Isn't Over Yet – 1er octobre 2013

Banking Industry Country Risk Assessment: France – 29 juillet 2013

Sovereign rating methodology and Assumptions - 24 juin 2013

Is Austerity Being Relaxed In The Eurozone – And Does It Matter For Ratings? - 4 juin 2013

6

7

6

7

1

/

7

100%