Les documents du cours

1

3) Synthèse

Les ressources productives sont ………………………………..………., de même les biens et les services créés par

l’activité humaine n’existent pas en quantité ……………………….. pour pouvoir être consommés sans limites. Il faut donc

……………….………….. les ménages. Dans nos sociétés, le système de rationnement passe par les ……………………..: la

plupart des biens et des services sont vendus à des prix donnés et les ménages disposent d’un budget qu’ils utilisent pour

acheter les produits qu’ils souhaitent. Le temps aussi est limité.

Au final le consommateur comme le producteur et finalement tout agent est amené à faire des

……………………………………..

--------------------------------------------------------------------------------------------------------------

1) La notion de rationalité

Ne pouvant pas tout acheter ni n’ayant pas le temps de tout consommer l’individu va devoir faire des ……………………

Face aux …………………………………. qu’il doit faire l’individu va chercher à MAXIMISER les objectifs qu’il vise

sous contrainte des ressources ou des revenus dont il dispose.

C’est ce que l’on appelle un comportement rationnel ou encore la recherche d’un …………………………………………

au moindre ……………………., selon des procédures logiques et le calcul.

--------------------------------------------------------------------------------------------------------------

3) La ………………………………………………….

Le consommateur va faire ses ………………. en fonction de la ………………………. que lui procure les biens ou

les services qu’il envisage de consommer.

Les économistes appellent …………………… la satisfaction que procure à un individu la consommation d’une

combinaison de biens ou services. Cette utilité est différente en fonction de chaque consommateur car leurs goûts sont

subjectifs.

--------------------------------------------------------------------------------------------------------------

2

-------------------------------------------------------------------------------------------------------------

3) Les biens et les services : pour quoi faire ?

Biens et services de consommation:

Ce sont les biens ou les services utilisés par les ……………………….. pour satisfaire …………………………………..……………

……………..……… Parmi eux on peut distinguer les biens et services durables : …………………………………..……………………..

…………………………………………………………………………………………………………………………….…………………..

des biens et services non durables : …………………………………………………………………………………….……………………..

……………………………………………………………………………………………………………………..…………………………..

Biens et services de production :

Ce sont les biens ou les services utilisés par les ……………………………………………………………….……… pour pouvoir

………………………………….……………………………………………………………………………………………………….………

………………………………………………………………..………………… Parmi eux on peut distinguer les biens et services durables

:

………………………………………………………………………………………………………………..…………………………………

………………………………………………………………………………………..………………………………………………………..

des biens et services non durables : …………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………………..

3

1) Les entreprises

Les entreprises désignent les unités économiques qui ont pour objectifs de produire des ……………………………………………….

…………………………………………………….. autrement dit leurs ressources proviennent pour l’essentiel de ………………………..

………………………………………………………………………..……………………………………………….

Parmi les entreprises on distingue :

…………………………………………………….. : Elles appartiennent à une seule personne (l’entreprise n’a pas d’existence juridique

distincte de celle de l’entrepreneur lui-même)

……………………………………………………. : Elles appartiennent à plusieurs personnes physiques ou morales. Elles peuvent être

privées ou publiques.

Parmi les sociétés on distingue :

Les sociétés non financières regroupent l’ensemble des entreprises dont la fonction principale est de produire des biens et des services

marchands non financiers et dont les opérations de répartition et les opérations financières sont séparées de celles de leurs propriétaires.

Exemples : ……………………………………………………………………………………………………………………………………

……………………………………………………….………………………………………………………………………………………..

Les sociétés financières regroupent l’ensemble des entreprises dont la fonction principale est de produire des services marchands

financiers (Assurance, Prêt immobilier etc.) et dont les opérations de répartition et les opérations financières sont séparées de celles de

leurs propriétaires.

Exemples : ……………………………………………………………………………………………………………………………………

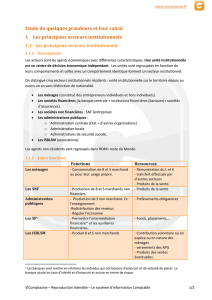

2) Les administrations

a) Les administrations publiques

On distingue trois grands types d’administrations publiques :

……………………………………………………………………………………………………………………………..…….

Elles ont pour fonction de produire des services ………….……………………………………… quasi-gratuits

Exemples : Restauration scolaire, ………………………………………………………………………………………………...

et des services ……………………………………… totalement gratuits

Exemples : Santé, ……………………………………………………………………………………………………..

Elles ont également pour fonction d’opérer une répartition du revenu national et ce par le biais notamment du système de la

protection sociale.

Elles tirent leurs ressources des ………………………………………………………………………………………...

…………………………………………………………………………………………………………………………………….

b) Les Administrations PRIvées ou les Institutions sans but lucratif au service des ménages

Il s'agit de l'ensemble des unités institutionnelles dont la fonction principale est de produire des services non marchands destinés

aux ménages.

Leurs ressources proviennent en premier lieu des contributions volontaires des ménages, des SNF et des SF, mais également de

subventions publiques ou encore de revenus de la propriété et du produit de la vente de biens ou de services marchands.

Les unités de ce secteur interviennent dans des sphères variées : domaine politique (……………………….…………...............

…………………………………………………), domaine social et humanitaire (………………..…………………………………………

.…………………………………………………………………………..,) domaine économique (……………………………….………….

………………………………………………) en matière de religion (…………………………………………………), ainsi que dans les

domaines culturels et sportifs.

4

II. COMMENT MESURE-T-ON LES RICHESSES CREEES ?

A. La valeur ajoutée plutôt que le chiffre d’affaires

1) Une première mesure possible la production en valeur (chiffres d’affaires + valeur marchande des stocks)

Lorsqu’une entreprise veut mesurer sa production elle peut calculer son

Chiffre d’affaires = ………………………………………………………………………………………………………….

auquel s’ajoute la valeur marchande des stocks (quantité non vendue * prix)

Valeur de la production = ……………………………………… + ……………………………………………………………

2) Une deuxième mesure de la production en valeur : la notion de Valeur Ajoutée Brute

Pour mesurer la valeur de sa production de manière plus précise que son chiffre d’affaires une entreprise peut calculer sa

…………………………………………………………………………………………………..

En effet, si produire c’est ……..…………………………..………….. des biens et des services, produire c’est également

……………………………………………. des biens et services (de production), on a donc :

Valeur Ajoutée Brute = ……………………………………………….……… - …………………………………………………………

Consommations intermédiaires : ensemble des biens et des services détruits ou incorporés au processus de production (valeur du capital

circulant)

Au final il faut comprendre que les entreprises produisent à l’aide de ……………………………………………………

On distingue deux facteurs principaux facteurs de production, le facteur …………………………….. qui peut se définir comme

l’ensemble de l’intervention humaine ……………………………………. au sein d’une unité de production (ici une SNF) et le facteur

capital physique qui désigne l’ensemble des ……………………………………..…………………………………………………….…….

…………………………………………………………………………………………………………………………………………………

En ce qui concerne ce dernier, on distingue :

- le capital fixe : Au sens de l’INSEE le capital fixe regroupe l’ensemble des biens et des services de production

…………………...... et …………………… qui participent à plusieurs cycles de production (utilisés au moins pendant ………….). Pour

l’INSEE, l’ensemble des biens qui ont une durée de vie supérieure à un an sont amortissables, pour les services seuls les logiciels le sont.

le capital circulant (ou consommations intermédiaires) : Au sens de l’INSEE le capital circulant désigne l’ensemble des biens

ou des services ……………………… (énergie) ou …………………………. (matières premières, produits semi-finis) lors du processus

de production ou qui ont une durée de vie …………………………………..… ou les services durables mais qui ne sont pas amortissables.

Q2.. VAB = Valeur de la production marchande – valeur des consommations intermédiaires

= Valeur de la production marchande – (……………………………………. + ……………………………. +

………………………………… + …………………………………………… + …………………………………..…………

+ ………………………………………… + ……………………………………………………………………….…………..

+ …………………………………………………………… + ………………….………… + ………………………….…… )

= 20 000 – (5 080 + 1 700 + 700 + 12 + 100 + 6 + 145 + 15 + 60) = 12 182 €

* Il convient de remarquer que si les services comme la publicité, la recherche développement et les brevets sont des services qui ont une

durée de vie supérieure à un an (Capital fixe pour les économistes) du point de vue des normes comptables les dépenses faites pour

acquérir de telles services ne peuvent pas être réparties (amorties) sur plusieurs années. Les services de publicité, de recherche-

développement et les brevets doivent être considérés comme des consommations intermédiaires

5

Q3. EBE = ……………………………….. – …………………………………………… – ………………………………………………..

= 12 182 – (4 265 + 2 986) – (451) = 4 480 €

Q4. ENE = EBE – ………………………………………………………. = 4 480 – (2 800 + 13) = 1 667 €

Q5. Bénéfice distribuable = ENE – ……………………………………………….. – ………………………………………….

= 1 667 – 423 – 360 = 884 €

Q6. Dividendes versés = (Bénéfice distribuable / 4) = (884) / 4 = 221 €

Le conseil d’administration de l’entreprise a décidé de verser pour un montant global de 221 000 € de dividendes aux

actionnaires de l’entreprise. Dans la mesure où ces derniers ont au préalable acheté des actions c’est-à-dire apporté du capital

monétaire pour permettre le fonctionnement initial de l’entreprise. Sachant que 560 987 actions ont été émises, le montant des

dividendes distribués par action est donc de (221 000 / 560 987) = 0,3939 € par action. Monsieur Dupont qui en détient 1024

recevra un chèque de 403,40 €.

Q7. Epargne nette = Bénéfice distribuable – ………………………………………………………………………

= 884 – 221 = 606 €

Q8. Part des salaires nets dans le total de la VAB en % = ………………………………………………………..

……………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………….

……………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………….

Q9. Part du coût du travail dans le total de la VAB en % = ……………………………………………………………………

……………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………….

……………………………………………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………….

Le coût du travail représente dans une entreprise l’ensemble des dépenses mises en œuvre pour l’utilisation du facteur travail à savoir : le

paiement des salaires nets + les cotisations sociales salariées + les cotisations sociales patronales (+ les dépenses de formation du

personnel.)

Q10. Taux de marge = EBE/VAB = 4 480 / 12 182 = 0,3677 ou 36,77%.

Dans cette entreprise en 2010, sur 100 € de VAB il reste 36,77 € pour …………………………………………………………..

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

1

/

21

100%