1es_ses_1a_simonnet1_2008

1

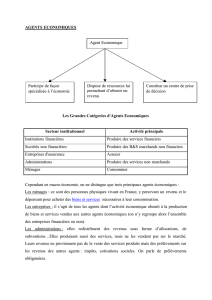

Les agents de l’économie nationale

et leurs fonctions économiques.

Les biens et services, les titres financiers et les créances, la monnaie

circulent entre les agents de l’économie. Pour analyser cette circulation il

faut regrouper les agents pour constituer des pôles du circuit. Le regroupement est opéré à

partir de la fonction principale et de la forme principale de ressources des agents : on construit

alors les « secteurs institutionnels ».

Des salariés, des travailleurs indépendants, des sociétés, des administrations publiques, des

associations, participent à la création de richesses en produisant des biens et services. Cette

production donne lieu à des échanges de biens, de services, de créances [1] et de monnaie.

Les échanges entre ces différents acteurs de la vie économiques les rendent mutuellement

interdépendants : le comportement de chacun affecte la situation des autres.

Pour décrire ces interdépendances entre les agents de l’économie, il faut adopter un système

de représentation.

Les économistes procèdent en trois étapes :

regrouper les agents en catégories homogènes en retenant comme critère la fonction

principale (produire, consommer, financer...)

regrouper les activités économiques en catégories d’opérations (la production, la

consommation, l’investissement..)

relier les agents dans un circuit traduisant les interdépendances qui naissent des

opérations.

Cette représentation est commune à l’ensemble des citoyens et chacun comprend par exemple

que les entreprises industrielles fabriquent des produits en utilisant des matières premières,

des produits qu’elles achètent à d’autres entreprises, qu’elles font transformer par des salariés

utilisant des équipements...ces produits sont destinés à être vendus aux particuliers ou à

d’autres entreprises. Toutes ces opérations s’accompagnent de transferts de monnaie

(paiement des salaires, des achats aux fournisseurs, recettes des ventes...) et d’opérations de

crédit.

Mais la diversité et la complexité de ces relations est telle que les économistes ont été conduit

à normaliser le vocabulaire qu’ils utilisent et à choisir des modalités particulières de

représentation. C’est l’objet des systèmes de comptabilité nationale. [2]

Les agents de l’économie nationale et leurs fonctions

économiques

En comptabilité nationale, les économistes désignent les agents économiques par l’expression

unités institutionnelles. [3].

Les agents économiques sont regroupés en secteurs institutionnels lorsqu’ils résident sur le

territoire national, et dans un ensemble appelé Reste du monde lorsqu’ils sont non-résidents.

L’économie nationale est donc l’ensemble des agents résidents c’est-à-dire ayant un centre

d’intérêt sur le territoire économique national. [4]. Avoir un centre d’intérêt cela signifie

effectuer des opérations économiques pendant un an ou plus (le critère de nationalité

n’intervient donc pas dans cette définition).

2

Les agents sont définis à partir de deux critères principaux : quelle est leur fonction

principale et quelle est leur ressource principale.

On distingue ainsi facilement

les ménages MEN qui sont d’abord des consommateurs (même si les ménages

peuvent avoir une activité de production lorsqu’ils sont entrepreneurs individuels) et

dont la ressource principale est constituée des revenus d’activité ou du patrimoine ou

encore des revenus de transfert (prestations sociales) ;

les sociétés non financières SNF dont l’activité principale est la production de biens

et de services marchands [5] la ressource correspondante étant le chiffre d’affaires ;

les administrations publiques APU dont la fonction est de fournir des services non-

marchands [6] financés par des prélèvements obligatoires ;

les sociétés financières SF (institutions financières et sociétés d’assurances) qui

fournissent des services marchands financiers ;

les institutions sans but lucratif rendant des services aux ménages ISBLSM, ou

parfois ISBLM unités privées dotées de la personnalité juridique produisant des biens

et services non marchands destinés aux ménages. Leurs ressources proviennent des

cotisations volontaires, de subventions publiques ou des revenus tirés de la propriété

(immeubles...). Les ISBLSM sont constituées principalement d’associations.

Les entreprises regroupent donc les sociétés non financières, les sociétés financières et les

entreprises individuelles.

Les unités institutionnelles résidentes regroupées dans les cinq secteurs institutionnels

résidents (SNF, SF, MEN, APU, ISBLSM), entretiennent des relations avec des unités

institutionnelles (des agents) non résidentes. Le reste du monde regroupe toutes les

opérations économiques qui mettent en cause une unité résidente et une unité non résidente.

Pour faire image l’économie nationale est composée d’agents regroupés dans cinq secteurs

pouvant avoir des relations avec le reste du monde considéré comme un agent unique pour

lequel on ne distingue pas s’il s’agit de ménages, de sociétés ou d’administrations

publiques. [7]

Tableau récapitulatif :

Ménages

ordinaires

une personne, un couple, une famille...vivant sous un

même toit avec ou sans lien de parenté

collectifs

personnes vivant en permanence en collectivité et

économiquement peu autonomes : pensionnaires des

maisons de retraite, membres d’une congrégation

religieuse, un orphelinat, une caserne, une prison...

entreprises

individuelles

entreprise n’ayant pas la forme juridique d’une

société : artisans, commerçants, exploitants agricoles...

Sociétés

non financières

privées nationales

les sociétés non financières (société anonyme, société

à responsabilité limitée...) détenues majoritairement

par des capitaux privés nationaux

publiques

les sociétés non financières dans lesquelles l’État ou

les collectivités locales ont la majorité du capital, ou

une participation qui leur permet d’avoir le pouvoir de

3

décision (ou majorité de blocage) dans les organes de

décisions suprêmes

privées sous

contrôle étranger

les sociétés non financières (société anonyme, société

à responsabilité limitée...) détenues majoritairement

par des capitaux étrangers

Sociétés

financières

Banques et

institutions

financières

Banque de France et autres établissements bancaires

(banques commerciales, caisses d’épargne, services

financiers de la Poste, banques coopératives ...),

intermédiaires financiers (sociétés de crédit ou

d’investissement), auxiliaires financiers (gestion de

portefeuille, sociétés de courtage, de bourse...)

Assurances (y

compris

Mutuelles)

Sociétés d’assurance et fonds de pension

Administrations

publiques

centrales

État, Universités, CNRS, ANPE...

locales

tous les organismes à compétence et financement

locaux : collectivités locales (régions, départements,

communes et syndicats de communes, communautés

urbaines) et organismes divers d’administration locale

(ODAL) (bureaux d’aide sociale, chambres

d’agriculture, de commerce et d’industrie, des métiers,

établissements publics locaux d’enseignement : lycées

et collèges...).

de sécurité sociale

Sécurité sociale, Hopitaux publics...

ISBLSM

les partis politiques, les syndicats de salariés (les syndicats d’employeurs

sont dans les SNF car ils ne rendent pas des services aux ménages), les

fondations, les églises et les congrégations religieuses, les associations

relevant de la loi de 1901...

Reste du monde

l’Union

européenne

il s’agit d’un faux secteur puisque les opérations ne

sont pas décomposées en distinguant des catégories

d’agents ; il n’y a pas de comptes des ménages ou des

SNF du reste du monde : il y a des comptes du reste du

monde !

les pays tiers et

les organisations

internationales

La première grande fonction des agents est la production qui peut être définie comme

l’activité qui permet de fabriquer des biens ce de fournir des services, et comme le

résultat de cette activité.

La consommation conduit à la destruction ou à la transformation du produit.

La consommation est finale quand le produit est détruit pour satisfaire directement un

besoin.

Elle est intermédiaire quand le produit est transformé pour produire un bien ou un

service.

4

Les produits peuvent être utilisés comme biens de production de manière durable, on

désigne l’acquisition de ces biens d’équipement par l’expression formation brute de

capital fixe (on dit aussi investissement).

À l’occasion de la réalisation et de la vente de la production, des revenus sont

distribués et utilisés : la monnaie circule entre les agents.

[1] Une créance est un droit que détient une personne dite le créancier à l’encontre d’une

autre personne dite le débiteur qui lui doit la fourniture d’une prestation, le plus souvent de

la monnaie ; une créance est le droit reconnu à celui qui la détient d’obtenir le paiement

d’une dette c’est-à-dire un engagement à fournir une prestation. Le débiteur est l’obligé du

créancier parce que la créance est une « obligation » soit de donner, soit de faire soit encore,

de s’abstenir de faire. Traditionnellement on oppose la créance qui est un droit de caractère

personnel au droit de propriété qu’on dit, à tort ou à raison, d’être un droit sur la chose.

Pour parvenir au recouvrement de sa prestation le créancier bénéficie de protections

conventionnelles et de protections légales, en particulier lorsque la créance possède un

caractère alimentaire (voir le mot « aliments »).

En revanche le débiteur peut être également l’objet d’une protection, comme c’est le cas, de

celui qui se trouve dans une situation de surendettement.

[2] La comptabilité nationale est une représentation, de l’activité économique. Elle s’attache

à suivre les relations qui s’établissent entre les agents de l’économie considérée. Le cadre

comptable a été modifié plusieurs fois pour tenir compte des transformations de

l’organisation économique (développement des activités de services) et par souci

d’harmonisation avec les comptabilités des autres États.

La version actuelle, le SEC (système européen de comptabilité nationale), est utilisée en

France depuis 1999. Les modifications apportées au précédent système (SECN, « système

élargi de comptabilité nationale » défini en 1976) concernent la présentation des agents

(secteurs institutionnels) et l’organisation des comptes.

[3] une unité institutionnelle est un centre de décision économique caractérisé par

l’autonomie de décision dans sa fonction principale ; une unité institutionnelle peut donc être

une personne physique (un individu) un groupe de personnes (un ménage) ou une personne

morale (société, administration, association)

[4] le territoire économique contient le territoire géographique métropolitain, l’espace aérien

national, les eaux territoriales, les gisements situés dans les eaux internationales exploités

par des unités résidentes, et les départements d’outre-mer, mais pas les Territoires d’outre-

mer, ni d’ailleurs Monaco

[5] les biens et services marchands sont destinés à être vendus sur un marché, ils ont donc un

prix et l’acheteur doit payer ce prix pour acquérir ces biens ou services

[6] les services non marchands (il n’y a pas de biens non marchands) ne font pas l’objet

d’une vente ou s’ils sont vendus, le prix est très inférieur à celui qui serait exigé dans une

relation marchande

[7] le reste du monde est l’acheteur unique de tout ce qui est vendu hors du territoire de

l’économie nationale ou le fournisseur unique de tout ce qui est acheté hors du territoire de

l’économie nationale par des unités résidentes.

1

/

4

100%