COURS 4

1

COURS 4

La notion d’investissement

Les déterminants de l’investissement

INTRODUCTION

Le principal besoin de financement d'une entreprise à long terme repose sur

l'acquisition d'immobilisations. Pour bien mesurer l'importance de ce type de besoin

de financement, il est donc nécessaire de comprendre ce que l'on appelle en

comptabilité une immobilisation et d'appréhender les besoins en investissement

que peut connaître une société.

1/ LA NOTION D’INVESTISSEMENT

Définition de l'investissement :

Pour produire, les entreprises doivent acquérir des biens qui seront utilisés pour

transformer des matières premières et des biens intermédiaires en produits finis.

En science économique, on définit l’investissement comme correspondant à « la

valeur des biens durables acquis par les agents économiques pour être utilisés

pendant au moins un an dans le processus de production ».

En comptabilité, on définira un investissement comme étant "tout bien meuble

ou immeuble, corporel ou incorporel, acquis ou crée par l'entreprise, destiné à

rester durablement sous la même forme dans l'entreprise".

Les différents types d’investissements :

L'organisation du Plan Comptable identifie trois types d'investissements qui se

distinguent selon la nature de l'actif acquis.

Les investissements immatériels :

L’investissement immatériel se distingue de l’investissement matériel par le

fait qu’il n’augmente pas le stock de biens durables de l’entreprise.

Les principaux investissements immatériels sont :

2

les frais de recherche et de développement

la formation des salariés

l’acquisition de logiciels

l’achat de brevets ou de licences d’exploitation

les frais publicitaires

...

Ce type d'investissement est en très forte augmentation.

Les investissements matériels :

L’investissement matériel comprend l’acquisition de l’ensemble des biens

durables réalisée par l'entreprise et indispensable à son bon fonctionnement et

qui constitue ses immobilisations corporelles.

Les principaux investissements matériels sont :

les terrains

les constructions

les bâtiments

le matériel industriel

le matériel de bureau et informatique

...

Les investissements financiers :

Les investissements financiers consistent soit en l'acquisition de droits de

créances, soit en l'achat de titres financiers devant être conservés dans une

stratégie de long terme visant à avoir un pouvoir de décision dans l'entreprise

concernée.

Les principaux investissements financiers sont :

les titres de participation

les titres immobilisés

les prêts accordés par l'entreprise

les dépôts et cautionnements

...

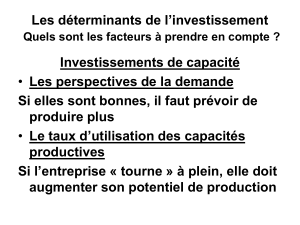

2/ LES DETERMINANTS DE L’INVESTISSEMENT

3

Pourquoi les entreprises investissent ?

Pour répondre à une demande : quand une entreprise estime que la demande

qui s’adresse à elle va s’accroître, elle va augmenter ses capacités de

production.

Pour réaliser des profits : un investissement sera réalisé s’il permet à une

entreprise d’augmenter ses profits.

Parce que les taux d’intérêts sont faibles : une entreprise doit souvent

emprunter pour investir. Cet emprunt occasionne des coûts (paiement

d’intérêts). Plus les taux d’intérêt sont faibles, plus une entreprise sera donc

incitée à investir.

Des subventions versées par les administrations publiques peuvent dans

certains cas favoriser l’investissement puisqu’elles en diminuent le coût pour

l’entreprise.

Un indicateur permet d’estimer l’évolution future de l’investissement : le taux

d’utilisation des capacités de production. Il se détermine par le rapport entre les

capacités de production utilisées et les capacités de production totales. Si ce

rapport est élevé, cela signifie que les entreprises utilisent au maximum leurs

capacités de production. Dans ce cas, si elles souhaitent produire plus, elles

devront obligatoirement investir pour augmenter leurs capacités de production

(Un taux proche de 85 % est généralement synonyme d’une saturation de l’outil

de production).

Quels sont les objectifs de l'investissement ?

On peut classer les types d'investissements réalisés par une entreprise selon le

fait qu'ils permettent une augmentation des capacité de production de

l'entreprise ou qu'ils permettent d'accroître l'efficacité du processus productif.

On fait généralement la distinction entre :

Investissement de remplacement : qui consiste à remplacer une machine par

une autre machine, sans modifier le volume global de production de

l’entreprise

Investissement de capacité : qui consiste à remplacer une machine par une

machine permettant de produire des volumes supérieurs.

4

Investissement de productivité : qui consiste à remplacer une machine par

une autre machine plus performante, c’est à dire qui permet de produire le

même volume à moindre coût.

En fait, cette distinction reste souvent théorique, et un investissement recouvre

souvent deux aspects, car même un simple investissement de remplacement se

fait à l’aide d’une machine plus moderne qu la précédente, et elle est donc

globalement plus productive que l’ancienne.

L’augmentation de capital

Le recours à l’emprunt

INTRODUCTION

Comme nous l'avons vu précédemment, le principe de précaution en analyse

financière suppose qu'un besoin de financement ne peut être satisfait qu'avec des

ressources dont l'échéance est au moins aussi longue que la durée du besoin à

financer.

Les immobilisations acquises par une entreprises ont vocation à perdurer au

cours de plusieurs exercices, elles doivent donc être financées par des ressources

longues.

Ces besoins de financement peuvent être satisfaits de différentes manières,

soit par augmentation de capital, soit par recours à l'emprunt.

1. L'AUGMENTATION DE CAPITAL

1.1 Modalités de ce type de financement

L'entreprise peut si elle veut financer sa politique d'investissement accroître

son capital soit en émettant de nouvelles actions, soit en augmentant le nombre de

parts sociales.

Cette méthode peut prendre différentes formes selon les modalités choisies :

1. augmentation de capital réservée aux anciens actionnaires :

Dans ce cas, l'entreprise émet de nouvelles actions (augmentation de capital

en numéraire) sous la forme d'une augmentation de capital réservée à ses

actionnaires actuels. Cela présente l'avantage de ne pas faire appel à de

5

nouveaux actionnaires et donc de ne pas modifier la répartition du capital

entre les actionnaires. C'est le cas notamment des entreprises familiales qui

veulent garder e contrôle de leur entreprise. Les anciens actionnaires

souscrivent donc à l'augmentation de capital au prorata de la part qu'ils

détiennent déjà dans le capital de l'entreprise.

2. augmentation de capital avec appel à de nouveaux actionnaires :

Dans un certain nombre de cas, l'augmentation de capital ne peut pas être

souscrite par les anciens actionnaires. L'entreprise va donc émettre de

nouvelles actions (augmentation de capital en numéraire) qui seront

acquises par de nouveaux partenaires. Cette stratégie a comme conséquence

l'entrée au capital de l'entreprise de nouveaux actionnaires, ce qui peut

entraîner un changement de majorité dans le capital de l'entreprise. Cette

technique est notamment mise en oeuvre lorsqu'une entreprise s'introduit

sur le marché boursier pour financer son développement. C'est le cas entre

autre des entreprises innovantes qui s'introduisent au nouveau marché pour

trouver les financements dont elles ont besoin et que ne peuvent apporter

les actionnaires initiaux.

3. augmentation de capital par apport en nature :

Il arrive qu'une entreprise augmente son capital non pas pour disposer de

nouvelles ressources financières, mais en contrepartie de l'apport par un

partenaire extérieure de biens réels, que ce soit des immobilisations

corporelles ou incorporelles. Dans ce cas, l'augmentation de capital n'est que

la contrepartie d'un apport en nature. Cette méthode peut être mise en

place dans le cas du entreprise par une autre. Cette méthode présente

l'avantage de ne pas faire appel à de nouveaux actionnaires pour obtenir les

fonds nécessaires au rachat d'une autre entreprise et permet aussi d'éviter

de financer ces besoins par un recours à l'endettement.

4. augmentation de capital par conversion de créances :

Cette technique, moins utilisée que les précédente, permet à l'entreprise de

modifier son équilibre financier en transformant une dette en part de

capital. Mais cette technique est forcément limitée en capacité puisque

l'augmentation de capital ne peut alors excéder le montant de la dette

initial.

1.2 Conséquence en terme de structure de bilan :

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

1

/

21

100%