Les super-héros de la croissance

Le Bulletin Économique N°1232| Conjoncture et risques économiques Euler Hermes

2

Direction des Études Économiques

d’Euler Hermes Group

Le Bulletin

Économique

N° 1232

Conjoncture

et risques économiques

Sommaire

Le bulletin Économique d’Euler Her-

mes Group est publié mensuellement

par la Direction des Études économiques

d’Euler Hermes Group. Il est destiné aux

clients d’Euler Hermes Group, mais est

aussi disponible sur abonnement pour

des entreprises ou organismes extérieurs.

Reproduction autorisée sous réserve de

mention de la source. Se renseigner

auprès de la Direction des Études

économiques.

Directeur de la publication et Chef

Économiste: Ludovic Subran

Études macroéconomiques et risques

pays:Ana Boata, Stéphane Colliac, Alberto

González de Aledo Pérez, Mahamoud

Islam, Dan North, Daniela Ordóñez,

Manfred Stamer (Économistes pays)

Études sectorielles et défaillances

d’entreprises: Maxime Lemerle (Res-

ponsable), Farah Allouche, Yann Lacroix,

Marc Livinec, Didier Moizo (Conseillers

sectoriels)

Support: Laetitia Giordanella (Assistante),

Ilan Goren (Gestionnaire de contenus),

George Kibala Bauer, Benedetta Scotti

(Assistants de recherche)

Édition: Martine Benhadj

Conception graphique : Claire Mabille

Photo crédit: Images courtesy of Allianz,

Images courtesy of Pixabay (public do-

main under Creative Commons CC0),

Images courtesy of flickr.com under CC2,

image courtesy of nasa unsplash.com un-

der CC0

Pour tous renseignements: Direction

des Études économiques 1, place des

Saisons 92048 Paris La Défense CEDEX

– Tél.: +33 (0) 1 84 115046 –

Courriel: [email protected]

> Euler Hermes Group – Société

anonyme à directoire et conseil de sur-

veillance au capital de 13645323,00 €,

RCS Nanterre 552040594

Impression:Talesca Imprimeur de Talents

– Dépôt légaljanvier 2017; issn 1162 –

2881 ◾ Achevé de rédigé le 17 janvier

2017

11 Les Quatre Fantastiques émergents

auront besoin de tous leurs super-

pouvoirs pour attirer les investisseurs

11 Monsieur Fantastique (Corée du Sud)

utilisera toutes les marges de manœuvre

pour amortir les chocs économiques

11 La Torche (Russie, Inde, Pologne) mettra

en lumière les perspectives de croissance

12 La Femme Invisible (Brésil, Afrique du

Sud): aucune croissance en vue pour le

moment

12 La Chose politique (Turquie, Mexique)

freine la croissance

13 Les X-Men : les postes budgétaires

importants façonneront l’année 2017

et au-delà

13 Les prix (tel Wolverine) sont en passe de

relancer l’économie mondiale

13 (Dé)mondialisation: la fin de l’effet

Magnéto sur les flux commerciaux et

financiers?

14 Partout, on assistera à une Tornade de

points de frictions politiques

16 INCERTITUDES POLITIQUES ET ESPOIRS

EN 2017-2018

18 RISQUES PAYS À FIN 2016

20 NOS DERNIÈRES PUBLICATIONS

21 IMPLANTATIONS

3ÉDITORIAL

4VUE D’ENSEMBLE

5L’indestructible croissance se heurte à un

plafond de verre

6PERSPECTIVES RÉGIONALES

6Captain America : montrer les biceps

budgétaires et accepter la bagarre

commerciale

6L’ascension du Vengeur budgétaire

7Le bouclier monétaire sera déployé plus

rapidement

7Protectionnisme: attention au Soldat de

l’hiver dans le commerce

8Le Spiderman européen: une panoplie de

mesures souples pour protéger la crois-

sance

8Attention aux trois Sinistres: le Brexit, le

secteur bancaire italien et les élections

générales

8Dépendance aux lance-toiles politiques

9L’Iron Man chinois peaufine son armure

politique

9Il sera crucial de calibrer l’arsenal politique

pour atténuer les externalités négatives

10 Créer sa propre ligue afin de financer et

promouvoir le rééquilibrage de la croissance

3

Euler Hermes Le Bulletin Économique N°1232| Conjoncture et risques économiques

ÉDITORIAL

Super-pouvoirs

LUDOVIC SUBRAN

L’année 2017 ne sera ni Marvel-euse, ni comic ni même super.

Et pourtant, il se pourrait qu’elle ait de nombreux points com-

muns avec les super-héros des bandes dessinées Marvel que

vous lisiez dans votre enfance. Elles ont toutes été adaptées

à l’écran sous la forme de super-productions hollywoodiennes

et, puisque les déguisements pour adultes ont envahi les su-

permarchés, si vous n’êtes pas encore adepte de ce genre de

lecture divertissante, il n’est pas trop tard pour vous y mettre.

Installez-vous confortablement dans votre canapé, téléchar-

gez le film (légalement, bien sûr), enfilez le costume de votre

choix (Superman, Batman ou Hulk – qui sommes-nous pour

vous jeter la pierre?) et savourez les Gardiens de l’économie.

Pourquoi est-il si important de redécouvrir aujourd’hui le

gamin (et le clown) qui est encore en vous? Parce qu’autour

de la table de négociation du G20, à l’Assemblée Générale

de l’ONU, au sein de l’Eurogroupe et dans n’importe quel

autre forum mondial – aussi surprenant que cela puisse pa-

raître – on peut croiser les incroyables super-héros, leurs

acolytes et les méchants. Une fois de plus, la fiction n’est pas

si éloignée de la réalité.

Certes, il se peut qu’ils aient perdu de la vitesse et un peu de

leur superbe mais ce qui leur manque en endurance physique,

ils savent le compenser par un surplus de malveillance. Et ce

qui est vraiment amusant, c’est qu’ils veulent tous utiliser leurs

super-pouvoirs en même temps, sans aucune coordination

et sans réfléchir aux conséquences. Ça va être ÉNORME!

Depuis le Captain America jusqu’au Spiderman européen en

passant par l’Iron Man chinois et les Quatre Fantastiques du

monde émergent, restez à l’écoute car 2017 nous promet

un joli spectacle. À force de graviter autour des super-héros,

leurs acolytes sauront montrer leurs biceps et mobiliser les

masses. De leur côté, les méchants seront à l’affût du moindre

faux pas des super-héros pour commettre leurs méfaits.

Des boucliers monétaires aux lance-toiles politiques, de la

super-résistance (aux chocs) à l’hyperflexibilité (de leurs en-

treprises), les super-pays du monde entier et leurs responsa-

bles politiques – hélas pas toujours aussi super – devront faire

appel à tous leurs super-pouvoirs pour faire face à une nou-

velle année pleine de surprises. Il faut « savoir gouverner avec

amour, avec gentillesse et en rendant service à autrui », comme

disait fort justement Wonder Woman, et « ce qui fait un héros,

ce sont les voies qu’il choisit d’emprunter et non pas les pouvoirs

dont il est doté », comme le résume si bien Iron Man. Mais qui

d’autre que Batman en personne pourrait nous offrir la su-

per-citation qui explique pourquoi les choix politiques seront

plus importants que tout le reste: « ce qui me définit, ce n’est

pas qui je suis sous mon costume, ce sont mes actes ».

Après des années d’économie mutante, la croissance mon-

diale devra en effet faire face à trois des X-Men les plus puis-

sants: Wolverine (les prix), Magnéto (le commerce et la fi-

nance), et Tornade (de politiques, bien sûr). La reflation, la

démondialisation et le risque politique occuperont à nouveau

le haut de l’affiche, même si la scène internationale pourrait

bien être reléguée à un rôle secondaire cette année.

En fin de compte, la seule kryptonite que connaissent les su-

per-héros, ce sont les élections.

© Image courtesy of pixabay.com. Under CC0 Public Domain incredible-hulk-1710710com

+2,8%

Croissance

du PIB mondial

attendue en 2017

4

VUE

D’ENSEMBLE

Les super-héros de la croissance

sauveront-ils l’économie mondiale

en 2017?

ÉTUDES MACROÉCONOMIQUES ET SECTORIELLES

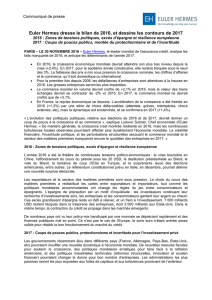

Le Bulletin Économique N°1232| Conjoncture et risques économiques Euler Hermes

+La croissance du PIB mondial devrait clôturer l’année 2016 autour de +2,5%, ce

qui indique une bonne résistance malgré les nombreux obstacles économiques et

politiques. En 2017, la croissance devrait légèrement accélérer à +2,8% mais rester

sous la barre des +3% pour la septième année de suite.

+Les États-Unis devraient profiter d’une relance budgétaire qui poussera la

croissance à +2,4 % en 2017. Après une année d’incertitude et de pause

économique, on assiste déjà à un regain de confiance suite à l’élection

présidentielle. Les politiques ambitieuses annoncées devraient stimuler

l’investissement privé à condition de réussir à maîtriser l’effervescence

politique, le durcissement des conditions de financement et la montée du

protectionnisme.

+La zone euro affichera une croissance de +1,6 % en 2017. Elle continuera de

faire face à son cortège habituel de petits problèmes, qui vont du Brexit à la

situation des banques italiennes en passant par une année électorale très

chargée dans plusieurs pays clés. Certaines mesures palliatives fortes au

niveau institutionnel (politique monétaire accommodante, plans de relance

budgétaire et programmes européens) contribueront à maîtriser les risques.

+Afin de se prémunir contre la volatilité, la Chine s’attaquera à ses facteurs de

fragilité comme le risque de crédit et les surcapacités. Fort d’un solide soutien

public et d’une politique monétaire modérément accommodante, l’Empire du

Milieu devrait toutefois atteindre une croissance de +6 % cette année.

+Sur les marchés émergents, l’absence d’accélération généralisée rendra les

investisseurs de plus en plus exigeants et sélectifs. Dans certains pays, les

dépenses du secteur privé seront cruciales (par ex. en Russie et en Inde). Dans

d’autres, le cycle économique pourrait être limité par les ajustements en cours

(Brésil et Afrique du Sud) et enfin, un autre groupe de pays pourrait devoir

affronter des déséquilibres croissants (Mexique, Turquie).

+Ce sont la reflation, l’isolationnisme commercial et financier, ainsi que les coups de

pouce politiques qui façonneront le paysage en termes de risques et d’opportunités

pour les entreprises du monde entier au cours des années 2017 et 2018.

5

Euler Hermes Le Bulletin Économique N°1232 | Conjoncture et risques économiques

©image courtesy of JD Hancock, flickr.com under CC2, creativecommons.org/licenses/by/2.0

Sources: IHS, prévisions Euler Hermes

L’indestructible croissance

se heurte à un plafond de

verre

Une succession d’événements inattendus a pesé

sur la croissance mondiale en 2016: tout d’abord,

l’effondrement du marché d’actions chinois en

janvier, puis la chute des cours du pétrole jusqu’à

27 USD le baril au T1, le vote pro-Brexit en juin,

l’effervescence politique dans les pays émergents,

et enfin l’élection présidentielle américaine en

novembre. Tous ces évènements ont défié les

prévisions des experts les plus éminents. Parallè-

lement à l’essor du vote populiste et protection-

niste, la croissance du commerce mondial est

tombée à +1,9 % en volume en 2016, son niveau

le plus faible depuis 2009.

Différentes formes de résistance, tant au niveau

mondial que local, sont pourtant apparues et

ont permis d’absorber les à-coups et les turbu-

lences. La croissance du PIB mondial ne s’est

pas effondrée et, selon nos prévisions, elle de-

vrait terminer l’année autour de +2,5 %. Avec

une croissance du PIB de +6,7 % en Chine, de

+2 % au Royaume-Uni, des cours du pétrole re-

venus au-dessus de la barre des 50 USD le baril

et des marchés d’actions qui atteignent des

sommets après l’élection de Donald Trump, le

panorama n’est pas totalement sombre.

En 2017, les prévisions indiquent une augmenta-

tion du PIB de +2,8 %. Cette légère reprise peut

s’expliquer dans une large mesure par l’accéléra-

tion de la croissance aux États-Unis, la sortie de

récession de la Russie et du Brésil et la résistance

de l’Europe et de l’Asie. Cependant, les différences

de sort entre les Quatre Mousquetaires (États-Unis,

Europe, Chine et marchés émergents) et les duels

auxquels ils pourraient se livrer – car la mondiali-

sation est accusée de tous les maux – devraient

empêcher la croissance mondiale de dépasser la

barre des +3 % pour la septième année consécu-

tive, une barrière invisible qu’il devient de plus en

plus difficile de franchir année après année.

En effet, les États-Unis et la Chine adopteront cer-

tainement une posture plus agressive en matière

de commerce et d’investissement, tandis que

l’Europe cherchera davantage à trouver un équi-

libre entre la croissance et les intérêts politiques.

Les décideurs veulent être certains que les me-

sures palliatives et les stratégies européennes, qui

vont de la politique monétaire accommodante

de la Banque Centrale Européenne (BCE) jusqu’à

la relance budgétaire préconisée par la Commis-

sion Européenne, seront capables d’amortir suf-

fisamment les chocs attendus en 2017. Ceux-ci

sont particulièrement nombreux et ils continue-

ront de faire les gros titres: les élections en France,

en Allemagne et aux Pays-Bas, l’interminable che-

min de croix du Royaume-Uni vers le Brexit ou

encore la vulnérabilité du secteur bancaire italien.

C’est pourquoi les marchés émergents ne feront

qu’un retour timide car les investisseurs devien-

dront de plus en plus sélectifs et la préférence

nationale prévaudra.

Une telle chape de plomb sur l’expansion éco-

nomique pourrait avoir comme conséquence une

augmentation des défaillances d’entreprises pour

la première fois depuis 2009 (+1 % en 2017). En

2016, les défaillances ont diminué de -2 %, c’est-

à-dire beaucoup plus lentement qu’au cours des

deux années précédentes. En 2017, de fortes

hausses des défaillances d’entreprises sont atten-

dues au Brésil (+15 %), en Chine (+10 %), en

Afrique du Sud (+5 %), en Turquie (+5 %), et au

Royaume-Uni (+5 %).

Graphique 1 Croissance du PIB réel, % a/a

2015 2016 2017p 2018p

CROISSANCE DU PIB MONDIAL 2,7 2,5 2,8 2,8

États-Unis 2,6 1,6 2,4 2,2

Brésil -3,8 -3,5 0,6 1,8

Royaume-Uni 2,2 2,0 0,9 0,6

Membres de la zone euro 1,9 1,7 1,6 1,5

Allemagne 1,5 1,8 1,7 1,7

France 1,2 1,3 1,4 1,3

Italie 0,6 0,9 0,6 0,8

Espagne 3,2 3,3 2,3 2,0

Russie -3,7 - 0,6 1,0 1,2

Turquie 6,1 1,3 1,0 2,0

Asie-Pacifique 4,9 4,8 4,7 4,5

Chine 6,9 6,7 6,2 5,8

Japon 0,6 0,8 1,0 0,9

Inde 7,6 7,2 7,5 7,5

Moyen-Orient 2,1 2,1 2,2 2,6

Arabie Saoudite 3,4 1,2 2,0 2,5

Afrique 3,1 1,6 2,6 3,3

Afrique du Sud 1,3 0,5 1,5 1,5

*Poids du PIB mondial au prix du marché, 2016

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

1

/

23

100%