Stratégie de placement - Financière Banque Nationale

Une source de fierté Nationale

Dans ce numéro

......................... 1

Un nid de poule sur la voie de

la reprise .................................................... 2

Le prix de l’incertitude ................. 2

La création d’emplois décélère .................. 2

Actions : Fondamentaux vs

Techniques ................................................. 3

Un ressort surprenant ............................. 3

Répartion de l’actif, diversication

par pays et durée pour cinq prols d’investisseurs ........... 4

................................... 4

Pour bâtir votre avenir financier

Stratégie de placement

Juillet 2011

Pour nombre de Canadiens, la période estivale est le

meilleur moment pour se reposer. De notre côté, l’été

est une belle occasion pour nous pencher sur nos

réalisations tout en gardant l’œil ouvert sur l’avenir.

Et, en ce qui a trait à l’année dernière, nous avons

toutes les raisons d’êtreers !

Nous avons le plaisir de vous annoncer que Banque

Nationale Groupe nancier s’est classée première en

Amérique du Nord sur le plan de la solidité nancière

et qu’elle occupe le troisième rang mondial de la liste

Bloomberg des banques les plus solides. Bloomberg

Markets, un magazine d’information financière

internationalement reconnu, s’est é à la qualité et

à la stabilité des avoirs pour établir son classement.

Une autre réalisation qu’il vaut la peine de souligner

est le Prix d’éducation en investissement, qui nous

a été attribué dans le cadre du 16e Gala canadien du

placement de l’Institut des fonds d’investissement du

Canada. Ce prix souligne l’excellence de nos outils

d’aide à la planication de la retraite.

Nous sommes également ers de gurer parmi

les 50Employeurs de choix au Canada une fois de

plus. Cette liste, dressée par Aon Hewitt, reconnaît

les sociétés dont le milieu de travail et les

pratiques de gestion des ressources humaines sont

exceptionnels.

Nous sommes très touchés par ces témoignages

de reconnaissance et une large part de notre

gratitude vous revient pour avoir choisi Banque

Nationale Groupe financier comme partenaire

en investissement. Grâce à tous ces succès, nous

sommes plus que jamais en bonne position pour

vous aider à créer une richesse appréciable.

Nous espérons que vous prendrez plaisir à consulter

la présente édition de Stratégie de placement. Bonne

lecture !

Louis Vachon

Président et chef de la direction

Banque Nationale Groupe nancier

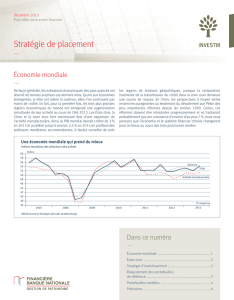

Autour du monde

Un nid de poule sur la voie de la reprise

Les statistiques économiques ont été

décevantes ces dernières semaines,

par ticulièrement aux États-Unis où le

ralentissement a été relativement bru-

tal. L’indice des surprises économiques

a chuté précipitamment à un niveau

qu’on n’avait plus vu depuis la crise

du crédit de 2008. La plus grande

économie du monde est-elle en train

de faire une rechute ? Nous ne le

pensons pas. Le ralentissement peut,

en grande partie, être attribué à des

conditions climatiques particulière-

ment rigoureuses doublées de l’eet

négatif des catastrophes japonaises sur

certains secteurs. Ce sont là des phé-

nomènes passagers qui ne de vraient

pas enrayer l’expansion mondiale.

Nous nous attendons à ce que bon nom-

bre des circonstances particulières

qui nous ont aectés aient disparu

au deuxième semestre. Dans la pro-

duction, les perturbations de la chaîne

des approvisionnements au Japon se-

ront de moins en moins un frein. Dans

le secteur automobile, les plans de

production devaient être nettement

aug mentés au troisième trimestre.

Cela donnerait un sérieux coup de

fouet à la croissance économique au

début du deuxième semestre de 2011

et ap porterait un soutien au marché

dutravail.

Dans les économies émergentes, le

resserrement des politiques monétaires

a réussi à réduire la surchaue, atté-

nuant du coup certaines pressions

des prix des matières premières et de

l’ination. À ce stade-ci, nous pensons

que l’essentiel du durcissement des

politiques monétaires est passé; nous

restons d’avis que, malgré les tours de vis

répétés des autorités, leurs restrictions

ne vont pas jusqu’à couper les ailes du

puissant dragon chinois. Cela crée un

environnement favorable dans lequel

les prix du brut ont baissé de plus de

14 % par rapport à leur dernier sommet

alors que le prix de l’essence à la pompe

a aussi nettement reculé. Même si les

prix du pétrole devaient récupérer

une partie de leurs pertes récentes, la

baisse des prix de l’énergie soutiendrait

encore la croissance économique alors

que les exportations bénécieront d’une

expansion des économies étrangères.

Tout bien compté et malgré l’incertitude

des problèmes de dettes souveraines

dans la zone euro, les conditions de

crédit mondiales demeurent favorables;

les prots augmentent encore, les entre-

prises investissent et la menace d’un

choc des approvisionnements pétroliers

se dissipe. L’indicateur avancé de l’acti-

vité économique mondiale de l’OCDE

laisse toujours entrevoir une croissance

du produit intérieur brut (PIB) mondial

de 4,0 % cette année.

Après la meilleure séquence en matière

de création d’emplois depuis cinq ans

(729 000 emplois en quatre mois), la

création d’emplois salariés a déçu en

se limitant à 54 000 postes en mai. Ce

résultat, le plus mauvais depuis septembre

2010, était décevant car il survient en

l’absence de tensions sur le marché du

crédit et lors d’une augmentation robuste

des prots des entreprises. C’est pourquoi

nous devrons attendre les

prochaines statistiques pour

voir si cette anémie empire

au point de contredire notre

pré vision d’accélération de

la croissance du PIB au

deuxième semestre de 2011.

Cela dit, il n’est pas excep-

tionnel de voir des mois plus

faibles suivre quelques mois

La création d’emplois décélère

milliers (variation m/m)

Réel

Moyenne

mobile

6 mois

Économie et Stratégie BNGF

États-Unis : L’emploi stagne en mai, les salaires montent

93

94

95

96

97

98

99

100

101

102

103

janv. 2007 janv. 2008 janv. 2009 janv. 2010 janv. 2011

-900

-800

-700

-600

-500

-400

-300

-200

-100

0

100

200

300

400

500

2000 2002 2004 2006 2008 2010

Malgré la déception,

la création d’emplois

demeure positive…

Indice (Déc. 2007 =100)

Variation mensuelle des effectifs salariés Salaires payés* et niveau d’activité

* Soit le produit des emplois salariés, des heures

travaillées et des salaires horaires

Impact du

recensement

2010

Emplois

Salaires

…et la masse salariale

a atteint un nouveau sommet

États-Unis Marchés financiers

Le prix de l’incertitude

Après avoir bondi à près de 4 % au

début du deuxième trimestre, les

actions mondiales mesurées par

l’indice MSCI tous pays (en USD) ont

cédé plus de la moitié de leurs gains et

présentent maintenant un rendement

négatif depuis le début de l’année. Ce

revers tient à l’incertitude suscitée

par les perspectives de croissance

mondiale dans les économies

émergentes et à l’action de nombreux

pays industrialisés pour gérer leur

surendettement, avec, en première

ligne, ceux d’Europe, dont la Grèce,

l’Irlande, le Portugal et l’Espagne.

Au Canada, à la n de juin, l’indice

S&P/TSX avait perdu la totalité de sa

hausse de l’année. Le repli touche

surtout les ressources naturelles, dont

les bénéces étaient inférieurs aux

prévisions. Heureusement, la plupart

des autres secteurs de l’indice global

ont dégagé une rentabilité supérieure

aux attentes. Malgré l’incertitude, les

tensions nancières calculées par la

Réserve fédérale américaine restent

bien inférieures à des niveaux qui

dénoteraient une aggravation marquée

des tensions économiques. En fait, le

mouvement de révision des indices

Ratio

NBFG Economy & Strategy

Le ratio cours/valeur comptable demeure prudent

Ratio cours/valeur comptable de l’indice S&P 500

1.2

1.6

2.0

2.4

2.8

3.2

3.6

4.0

4.4

4.8

5.2

86 88 90 92 94 96 98 00 02 04 06 08 10

142

140

138

136

134

132

130

128

126

124

122

120

118

116

114

112

118

116

114

112

110

108

106

104

102

100

98

2005200620072008200920102011

Indice (échelle log) Indice (échelle log)

Production industrielle mondiale(g)

Indicateur économique avancé(d)

Économie et Stratégie BNGF

Monde : Accès de faiblesse et non

l’annonce d’une récession

Production industrielle mondiale et indicateur économique avancé

Actions : Fondamentaux vs Techniques

Répartition de l’actif

de bonnes créations d’emplois, pendant

une reprise éco no mique – l’essentiel est

d’éviter les pertes d’emplois (comme en

2010). À ce stade, l’augmentation de la

masse sa la riale totale payée à l’échelle

de toute l’économie – en progression

très respectable de 0,3 % en mai vers un

nouveau record (voir graphique) – nous

réconforte. Elle est déterminante pour

soutenir la croissance future.

S&P/TSX et S&P500 est meilleur

que sa moyenne historique. Pour

le moment, on remarquera que

la correction boursière actuelle

n’a pas été accompagnée d’un

regain de volatilité qui laisserait

penser que les investisseurs

ont jeté l’éponge devant les

perspectives de l’économie et

des prots. La croissance des

bénéces assortie d’évaluations

raisonnables, de bilans sains et

de dividendes rapportant plus de

2,5 % pour l’indice S&P/TSX (2 %

pour l’indice S&P500) continue

de soutenir les marchés boursiers

nord-américains. Nous constatons

que, aux États-Unis, le ratio

cours/valeur comptable se situe

actuellement à l’extrémité basse de

sa fourchette des 20 dernières

années. En ce qui concerne les

taux d’intérêt, une amélioration

de l’économie doublée de la n

du régime de DQ2 aux États-

Unis devrait se traduire par une

légère augmentation des taux

obligataires au cours de prochains

mois.

Étonnamment, les statistiques éco no-

miques canadiennes ont relativement

bien tenu ces dernières semaines.

Le PIB réel a augmenté de 3,9 % au

premier trimestre, plus de deux fois le

taux de 1,8 % observé aux États-Unis.

La croissance était moins asymétrique

que les trimestres précédents puisque

les investissements des entreprises

et les exportations ont pris le relais

des dépenses de consommation. La

très forte augmentation

du PIB nominal (+8,7 % au

T1 après une hausse de

9,3 % au T4 2010) a aidé

à propulser les bénéces

vers un nouveau sommet

cyclique. Les marchés du

travail conrment la solide

performance de l’économie

canadienne. Plus de 140000

emplois à plein temps ont

été créés au cours des trois

derniers mois et sept des dix provinces

achent des taux d’activité records.

Même si la croissance marque le pas

au T2, elle devrait repartir de plus belle

au deuxième semestre. L’économie

canadienne devrait croître de 2,9 % en

2011, soit le rythme le plus rapide du

G7. Alors que les capacités inutilisées

diminuent et que l’ination monte, la

Banque du Canada a déjà annoncé

Un ressort surprenant

Canada

Millions

Économie et Stratégie BNGF

Canada : Nouveau record d’emplois à plein temps

13,45

13,50

13,55

13,60

13,65

13,70

13,75

13,80

13,85

13,90

13,95

14,00

2007 2008 2009 2010 2011

La majorité des marchés boursiers

mondiaux ont régressé lors du

deuxième trimestre, menés en ce sens

par le secteur de l’énergie. La chute des

prix de l’or et de l’argent a également

aecté les résultats du secteur des

matériaux. L’incertitude persistante

concernant l’endettement en Europe,

le séisme au Japon et un ralentissement

économique aux États-Unis ont

contribué à la baisse. Pour le prochain

trimestre, les actions demeurent

la classe d’actif privilégiée. Si un

certain ralentissement économique de

mi-cycle est observé présentement,

un scénario prévoyant une récession

n’est pas envisagé. Les actions restent à

plus long terme une catégorie

intéressante car les fondamentaux

sontfavorables.

La proportion en actions canadiennes

est réduite au prot des actions

internationales, en raison de la baisse

des prix des matières premières. Les

actions internationales demeurent

toutefois sous-pondérées, les problèmes

d’endettement continuant de miner

l’Europe.

Nous préférons augmenter la

pondération de liquidité pour les

prochains mois avec un positionnement

plus défensif dans les actions suite à

la présente correction des marchés et

l’incertitude quant à sa durée.

Du côté des revenus xes, nous

maintenons une sous-pondération.

Une durée plus courte est préférée

étant donné que les anticipations

de baisse de taux sont peu probables.

Les banques centrales devraient

maintenir les taux actuels en raison

de la faiblesse économique. Seul un

scénario d’une nouvelle récession

pourrait expliquer une baisse de

la courbe de taux de façon plus

importante. Du côté canadien, le

marché semble anticiper des hausses

de taux en n d’année de la part de

la Banque du Canada. Les obligations

fédérales restent la catégorie à sous-

pondérer avec la même pondération

que le dernier trimestre. Le consensus

maintient la surpondération des

obligations provinciales, corporatives

et à rendement élevé. Les « spreads »

gurent à un niveau intéressant

d’autant plus qu’ils ont légèrement

ré-augmentés dernièrement. Pour

les investisseurs recherchant des

rendements plus généreux, les

obligations à rendement élevé

demeurent l’une des solutions les

plus intéressantes en ce qui a trait au

revenu xe.

Portefeuille revenu Catégorie d’actifs

Minimum/

Maximum Repère

Pondération

recommandée

Variation par rapport

au trimestre précédent

Prol de l’investisseur : Vous voulez préserver votre capi-

tal ou vous constituer une source de revenus périodiques

pour nancer des dépenses courantes. La volatilité du

marché boursier ne vous at tire pas, mais vous n’êtes pas

contre l’idée d’investir une petite partie de votre porte-

feuille dans des actions, principalement pour contrer les

eets de l’ination. Votre tolérance au risque est très faible.

Encaisse 0 % à 20 % 10 % 11 % + 2

Revenu xe (durée : 5,9 ans) 1 60 % à 100 % 70 % 68 % – 1

Actions – Canada

0 % à 30 %

10 % 10 % – 1

Actions – États-Unis 5 % 6 % 0

Actions – Pays étrangers 5 % 5 % 0

Portefeuille conservateur

Prol de l’investisseur : Vous voulez principalement que

votre portefeuille soit investi dans les titres èa revenu

xe. Même si vous pouvez composer avec une volatilité

restreinte pour faire fructier votre actif, vous préférez que

votre portefeuille soit surtout constitué de placements à

revenu xe pour des raisons de stabilité. Votre tolérance au

risque est faible.

Encaisse 0 % à 15 % 5 % 6 % + 2

Revenu xe (durée : 5,9 ans) 1 50 % à 80 % 60 % 58 % – 1

Actions – Canada

20 % à 45 %

20 % 21 % – 1

Actions – États-Unis 7,5 % 8 % 0

Actions – Pays étrangers 7,5 % 7 % 0

Portefeuille équilibré

Prol de l’investisseur : Vous placez sur un pied d’égalité le

revenu et la croissance du capital. Vous pouvez composer

avec une volatilité modérée pour assurer la croissance du

capital, mais vous préférez détenir dans votre portefeuille

une concentration plus ou moins élevée de placements à

revenu xe pour des raisons d’équilibre. Votre tolérance au

risque est moyenne.

Encaisse 0 % à 20 % 5 % 6 % + 2

Revenu xe (durée : 5,9 ans) 130 % à 65 % 45 % 43 % – 1

Actions – Canada

30 % à 65 %

25 % 26 % – 1

Actions – États-Unis 10 % 11 % 0

Actions – Pays étrangers 10 % 9 % 0

Placements alternatifs 20 % à 15 % 5 % 5 % 0

Portefeuille de croissance

Prol de l’investisseur : Vous recherchez principalement la

croissance du capital. Même si vous pouvez composer avec

une grande volatilité de la valeur de vos placements, vous

n’êtes pas disposé à investir en bourse la totalité de votre

portefeuille. Votre tolérance au risque est élevée.

Encaisse 0 % à 25 % 0 % 1 % + 1

Revenu xe (durée : 5,9 ans) 125 % à 45 % 35 % 33 % 0

Actions – Canada

40 % à 75 %

25 % 26 % – 2

Actions – États-Unis 15 % 16 % 0

Actions – Pays étrangers 15 % 14 % + 1

Placements alternatifs 20 % à 20 % 10 % 10 % 0

Portefeuille croissance maximale

Prol de l’investisseur : Vous voulez maximiser le

rendement éventuel de votre capital en investissant la

totalité ou la quasi-totalité de votre portefeuille sur le marché

boursier. Ce faisant, vous acceptez que le rendement de vos

placements soit très volatil dans l’espoir qu’il soit beaucoup

plus élevé. Votre tolérance au risque est très élevée.

Encaisse 0 % à 30 % 0 % 1 % + 1

Revenu xe (durée : 5,9 ans) 10 % à 30 % 20 % 18 % 0

Actions – Canada

55 % à 100 %

25 % 26 % – 2

Actions – États-Unis 20 % 21 % 0

Actions – Pays étrangers 20 % 19 % + 1

Placements alternatifs 20 à 25 % 15 % 15 % 0

1) Comprend les obligations traditionnelles et à rendement réel. Repère = 75 % Indice DEX Univers, 25 % Indice SC RRB

2) Comprend les fonds de couverture et l’immobilier. Repère = 50 % Indice Fonds de couverture Tremont, 50 % Indice S&P TSX Cap REIT

La Financière Banque Nationale est une liale en propriété exclusive indirecte de la Banque Nationale du Canada qui est une société ouverte inscrite à

la cote de la Bourse de Toronto (NA : TSX). Les renseignements contenus aux présentes ont été obtenus de sources que nous croyons ables mais ne sont

pas garantis par nous et pourraient être in complets. Les opinions exprimées sont basées sur notre analyse et interprétation de ces renseignements et ne

doivent pas être interprétées comme une sollicitation d’ore d’achat ou de vente des valeurs ci-mentionnées. La Firme peut agir à titre de conseiller nan-

cier, d’agent scal ou de souscripteur pour certaines des compagnies mentionnées aux présentes et peut recevoir une rémunération pour ses services. La

Firme et/ou ses ociers, administrateurs, représentants, associés peuvent être détenteurs des valeurs mentionnées aux présentes et peuvent exécuter des

achats et/ou des ventes de ces valeurs de temps à autre sur le marché ou autrement.

Stratégie de placement — Juillet 2011

17926-201 (06/2011)

Prévisions

Prévision

2009 2010 2011 2012

Produit intérieur brut %

Canada (2,5) 3,1 2,9 2,5

États-Unis (2,6) 2,8 2,6 3,2

Ination

Canada 0,3 1,8 3,1 2,6

États-Unis (0,3) 1,7 2,9 2,1

Juin 2011 Décembre 2011 Décembre 2012

Taux % Canada États-Unis Canada États-Unis Canada États-Unis

Court terme (bons

du Trésor, 91 jours) 0,98 0,05 1,75 0,72 2,44 1,96

Obligataire 10 ans 3,07 3,10 3,75 4,03 4,22 4,48

Obligataire 30 ans 3,51 4,30 4,16 4,95 4,41 5,22

Dollar canadien 1,02 $ U.S. 1,02 $ U.S. 1,00 $ U.S.

S&P / TSX Rotation sectorielle

Surpondérés

Industriels

Matériaux

Souspondérés

Consommation de base

Services publics

Services de télécommunication

Portefeuilles modèles

1

/

4

100%