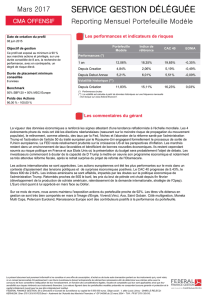

Rendements attrayants, potentiel d`appréciation des devises locales

1

sur 29

Comprendre. Agir.

Rendements attrayants,

potentiel d’appréciation

des devises locales :

qu’attendre des obligations

asiatiques ?

David Tan

CIO Obligations Asie-Pacifique

Petit-déjeuner de presse

Paris, 23 octobre 2012

2

Pourquoi intégrer

les obligations

asiatiques à votre

stratégie

d'investissement ?

3

… 6 des 10 premiers pays du monde en

termes de réserves de devises se

trouvent en Asie1

… aujourd'hui, les marchés émergents

détiennent près de 70% de l'ensemble

des réserves de devises mondiales -

contre seulement environ 30% au milieu

des années 1990

... de nombreux pays asiatiques ont déjà vu

leur note relevée par les agences de

notation2

Le saviez-vous ?

1 Source : Datastream - concerne la Chine, le Japon, Taïwan, l'Inde, la Corée et Singapour. Mai 2012. 2 Source : Bloomberg, Standard & Poor's (S&P), Allianz Global Investors Capital

Market Analysis. Mai 2012.

1

3

4

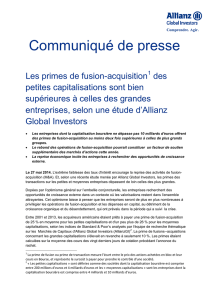

Les perspectives de l'Asie : la croissance !

Deux enfants naissent

chaque seconde en

Asie. En 2050, la

population asiatique

aura augmenté de 1,3

milliard d’individus.1Le volume des

exportations des

marchés émergents

asiatiques a progressé

14 fois plus vite que

celui de l'UE et des

Etats-Unis.1,2

L'Asie représente 60% de la

population mondiale et

génère environ 29% de la

valeur ajoutée créée dans le

monde aujourd'hui.

Selon les estimations, ce

chiffre devrait s'approcher

des 50% d'ici à 2036.1,3

1

1Source : Allianz Global Investors Capital Market Analysis (Asien im Aufbruch – Gravitationszentrum des 21. Jahrhunderts (L'Asie émergente – Star du XXIe siècle) ; mai 2012. 2 UE =

Union européenne, période : 1990 à 2010. Source : Fonds monétaire international, FMI, Allianz Global Investors Capital Market Analysis. 3 Sur la base du produit intérieur brut (corrigé du

pouvoir d'achat). 4

5

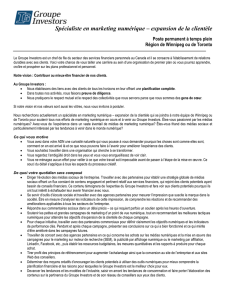

Quelles sont les perspectives des devises asiatiques ?

Des fondamentaux solides : des

perspectives de croissance intéressantes

pour l'ensemble de la région

Des positions de marché solides :

d'importantes réserves de change et une

révision à la hausse des notes de crédit

Un solide potentiel haussier : les devises

asiatiques sont actuellement jugées sous-

évaluées

1

a

b

d

Des rendements solides : les obligations

asiatiques offrent actuellement des

rendements intéressants

c

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

1

/

26

100%