Présentation de M. Zouhair Chorfi

1

Casablanca, 13 novembre 2008

2

I. Contexte National

II. Contexte International

III. Impact de la crise et réponses

3

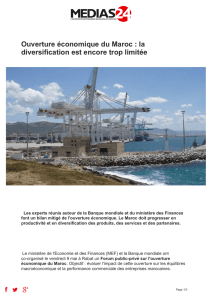

I - Contexte national

4

CROISSANCE DU PIB

En %

C R O I S S A N C E

Ministère de l’Economie et des

Finances 1

-9,0

-6,0

-3,0

0,0

3,0

6,0

9,0

12,0

15,0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Prév

2008

PIB réel

PIB non agricole

5

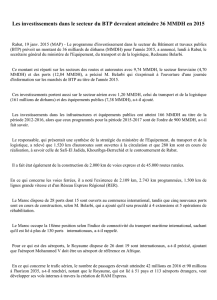

3

CROISSANCE DAVANTAGE TIRÉE PAR LA DEMANDE

INTÉRIEURE

C R O I S S A N C E

Ministère de l’Economie et des Finances

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8

9

1999

2000

2001

2002

2003

2004

2005

2006

2007

Prév

2008

Solde des échanges

commerciaux

Investissement

Consommation

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

1

/

42

100%