Le patient français

FÉDÉRIS

Gestion d’Actifs L’instant Fédéris

Notre analyse Éco - Marchés - Stratégie

# 16

Mars

2015

2

3

4

Édito

Directeur de la rédaction

Philippe Aurain

Rédaction

Karl Eychenne

Conception

Hélène Lamandé

Nous contacter

01 53 21 75 75

Fédéris Gestion d’Actifs

20 bis rue La Fayette

75317 Paris Cedex 09

SA au capital de 5 000 000 €

RCS Paris 439 275 645

Société de gestion de

portefeuille agréée par l’AMF

sous le N° GP 03024

Les opinions exprimées dans le présent document constituent le jugement de Fédéris Gestion d’Actifs au moment indiqué et sont susceptibles d’être

modiées sans préavis. Fédéris Gestion d’Actifs n’est nullement obligé de les tenir à jour ou de les modier. Il est recommandé aux

investisseurs de consulter leurs propres conseillers juridiques et scaux en fonction des considérations légales, scales, domiciliaires et

comptables qui leur sont applicables avant d’investir dans les classes d’actifs mentionnées an de déterminer eux-mêmes l’adéquation et

les conséquences de leur investissement, pour autant que ceux-ci soient autorisés. À noter que les actions, obligations ou autres catégories

d’actifs éventuellement mentionnées dans le présent document, impliquent des degrés de risque variables et qu’aucune garantie ne peut

être donnée quant à l’adéquation, la pertinence ou la rentabilité d’un investissement spécique pour le portefeuille d’un client ou futur client.

La présente publication ne peut être reproduite, totalement ou partiellement, diusée ou distribuée à des tiers, sans l’autorisation écrite préalable

de Fédéris Gestion d’Actifs.

L’analyse de marchés apporte une vision permanente et structurée des économies et des évolutions nancières.

Elle constitue l’un des éléments, non limitatif, des décisions d’investissement des gestions de Fédéris Gestion d’Actifs.

Cette lettre, adressée chaque mois à nos clients institutionnels, synthétise les signaux forts que nous renvoient les marchés.

* Moyenne des estimations du FMI, de l’OCDE, et de la Commission Européenne

** Source : OCDE (oct. 2014) , les réformes structurelles, impact sur la croissance

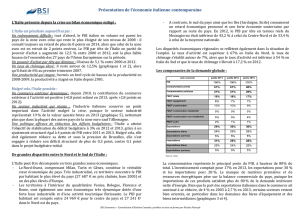

La France est malade, dit-on. Un peu ? Beaucoup ? Mais à quoi

ressemblerait une France en bonne santé ?

La bonne croissance.

Ce serait celle qui permettrait de redonner un emploi à tous

ceux l’ayant perdu depuis la crise de 2008, mais aussi d’absorber

les nouveaux entrants liés à la hausse de la population active.

Or, le potentiel de croissance du PIB a été révisé à la baisse de

1,5 % à près de 1 %* , interdisant d’espérer un retour de l’emploi

aux niveaux d’avant crise.

Coach Macron.

Le cocktail loi Macron - CICE - pacte de responsabilité et solidarité

permettrait un retour de la croissance potentielle de 1 % à près

de 1,5 % en 2025 (OCDE**).

Susant ? Non. Retrouver la croissance d’antan est une chose,

mais il faut aussi rattraper le retard accumulé depuis 2008.

2 % plutôt que 1,5 % de croissance semble alors nécessaire.

Un pas signicatif donc, mais qui en appelle d’autres.

L’essentiel

• Économie

• Marchés

• Allocation

Le radar

• États-Unis

• Zone Euro

• Japon

• Émergents

Quant monitor

• Taux de chômage

• Emploi

1990

1995

2000

2005

2010

2015

2020

2025

FRANCE : PIB POTENTIEL*

En volume

Sans la crise

Avec réformes

Sans réformes

PIB réalisé

* PIB potentiel = productivité ×emploi potentiel (p. 4)

Le patient français

2

L’essentiel

ALLOCATION

MARCHÉS

ÉCONOMIE

Tour d’horizon de l’actualité économique et nancière.

Fédéris Gestion d’Actifs

L’instant Fédéris / Mars 2015

Oublié le pétrole, place aux politiques

monétaires et aux devises. Alors que

la baisse du prix du baril a bénécié à

tout le monde, la force du dollar et le

QE de la BCE modèrent la croissance

américaine et dopent la zone euro.

Toutefois, l’économie américaine est

déjà presque à maturité avec un taux

de chômage proche de sa cible (p. 4).

D’un autre coté, tout reste à faire en

zone euro avec un marché de l’emploi

bien loin d’être normalisé.

-150

-100

-50

0

50

100

150

déc.-12

déc.-13

déc.-14

SURPRISES ECONOMIQUES

ZONE EURO

ETATS - UNIS

CHIFFRES MEILLEURS QU'ATTENDUS

CHIFFRES MOINS BONS QU'ATTENDUS

Les marchés d’actions remportent ce

mois de février haut la main, encouragés

par la détente du dossier grec et un

sursaut du prix du pétrole. Cet appétit

pour le risque a pesé sur les marchés

obligataires des pays cœurs , alors que les

périphériques étaient privilégiés.

Tous les marchés sont chers. Toutefois, les

marchés d’actions restent relativement

moins chers que les emprunts d’États.

Surtout, les niveaux de taux faibles

des pays cœurs orent peu d’autres

alternatives pour des investisseurs à la

recherche de rendement.

Déjà proches de nos objectifs 2015

sur le marché d’actions euro, nous

diversions davantage nos paris. Le

marché d’actions japonais reste le

meilleur candidat, alors que le marché

américain ore le moins de potentiel au

vu des niveaux atteints.

Coté obligataire, nous restons à l’écart

des marchés cœurs, notamment du

marché américain qui nous semble le

plus vulnérable. Concernant les devises,

l’euro devrait rester faible contre dollar,

mais les niveaux atteints limitent le

risque d’accélération baissière.

US

Zone Euro

Japon

Emergents

Actions

Neutre

+

+

Neutre

Obligations

--

-

Neutre

Neutre

Crédit

Neutre

+

Neutre

Neutre

Devises

+

Neutre

-

-

Croisée des chemins

À la recherche de rendements

Plutôt actions, hors des États - Unis

Source : Citigroup

Des surprises

positives en

zone euro, et

négatives aux

États - Unis

+++ très positif --- très négatif

++ positif -- négatif

+ modérément positif - modérément négatif

5.1

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

déc.-00

déc.-03

déc.-06

déc.-09

déc.-12

déc.-15

PRIME DE RISQUE ACTIONS vs TAUX*

En %

ACTIONS PEU CHERES PAR RAPPORT AUX TAUX

*moyenne pondérée par les PIB des pays du G3 : US, Zone Euro, Japon

ACTIONS CHERES PAR RAPPORT AUX TAUX

Source : BloombergTotal Return, source MSCI, bloomberg

3

Le radar

ÉMERGENTS

ÉMERGENTS ÉTATSUNIS

ÉTATSUNIS

ZONE EURO

ZONE EURO

JAPON

JAPON

Asie hors Japon, Europe de l’Est, Amérique Latine

Fédéris Gestion d’Actifs

L’instant Fédéris / Mars 2015

ÉCONOMIE Encourageant. D’une part, les prix des matières

premières ont repris des couleurs, d’autre part les Banques

Centrales ont assoupli leur politique monétaire face à la baisse

de l’ination. Deux bonnes nouvelles qui devraient limiter

les mauvaises surprises sur l’activité, même si la Chine a de

nouveau révisé à la baisse ses perspectives de croissance.

MARCHÉS Surprenant. Les marchés émergents orent des

performances positives alors que les fondamentaux semblent

peu à leur avantage pour 2015 : hausse du dollar, hausse des

taux de la Fed, faiblesse des prix des matières premières. Certes,

les niveaux de valorisations ont pu encourager les investisseurs

au cours d’un mois de février porté par l’appétit pour le risque.

PIB

Inflation

Emploi

Balance budgétaire

Balance commerciale

taux courts

taux 10 ans

Bénéfices

PER forward

Prime de risque actions

Devises EM

Défavorable aux actifs risqués

Favorable aux actifs risqués

Neutre

ÉCONOMIE Plus sage. L’économie américaine revient sur

un rythme de croissance plus modéré, de 2,2 % en T4 à 2,5 %

anticipé pour T1 15. Certes, l’emploi continue de très bien se

tenir, mais la balance commerciale se dégrade, et la demande

nale est décevante. L’ination a chuté de 0,8 % à -0,1 %, mais la

Fed reste conante et pourrait remonter ses taux dès juin.

MARCHÉS Plus cher. Notre radar est sans équivoque : les

marchés de taux et d’actions orent désormais peu de potentiel

d’appréciation compte tenu des niveaux atteints. Toutefois, en

termes de cherté relative, les marchés d’actions restent mieux

positionnés que les marchés de taux. Enn, la tendance reste

haussière pour le dollar compte tenu du scénario sur la Fed.

PIB

Inflation

Emploi

Balance budgétaire

Balance commerciale

taux courts

taux 10 ans

Bénéfices

PER forward

Prime de risque actions

Dollar

Défavorable aux actifs risqués

Favorable aux actifs risqués

Neutre

ÉCONOMIE Bon pour le moral. Les indices de conance sont

unanimes : les entreprises comme les consommateurs sont plus

optimistes pour l’avenir. D’ailleurs, les chires d’activité vont

dans le même sens : après une accélération de la croissance de

0,6 % à 1,3 % en T4, la consommation continue de se raermir.

Même l’ination s’ore un rebond de - 0,6 % à - 0,3 %.

MARCHÉS Objectif rendement. Même constat qu’aux États-

Unis : les marchés sont chers, surtout les marchés de taux.

Toutefois, à la diérence des États-Unis, cette cherté est à

nuancer par la baisse de la devise favorable aux actions, et par

le QE de la BCE maintenant des taux cœurs bas. En particulier, ce

QE devrait encourager la convergence des taux périphériques.

PIB

Inflation

Emploi

Balance budgétaire

Balance commerciale

taux courts

taux 10 ans

Bénéfices

PER forward

Prime de risque actions

Euro

Défavorable aux actifs risqués

Favorable aux actifs risqués

Neutre

ÉCONOMIE Encore décevant. Oui, la croissance est enn

revenue n 2014, après deux trimestres de contraction

de l’activité. Toutefois, ce retour de la croissance a déçu,

notamment du coté de l’investissement. En ce début d’année,

les indicateurs avancés tardent à se raermir davantage, malgré

le yen faible. La BOJ n’agirait qu’en cas de rechute des salaires.

MARCHÉS L’atout diversiant. Certes, les valorisations

n’y sont guère plus attractives qu’aux États-Unis ou en zone

euro. Néanmoins, le marché d’actions japonais est le seul où

les perspectives bénéciaires des entreprises sont sur une

tendance haussière. De plus, la devise et les taux restent pilotés

par les autorités, à l’avantage du marché des actions.

PIB

Inflation

Emploi

Balance budgétaire

Balance commerciale

taux courts

taux 10 ans

Bénéfices

PER forward

Prime de risque actions

Yen

Défavorable aux actifs risqués

Favorable aux actifs risqués

Neutre

SCENARIO

FEDERIS GA

PIB var.annuelles

PIB var. trimestrielles annualisées

Inflation fin d’année

Balance budgétaire /

PIB

Balance courante /

PIB

Taux directeurs

2014

2015

2016

T4 14

T1 15

T2 15

T3 15

T4 15

2014

2015

2016

2014

2015

2016

2014

2015

2016

2014

2015

2016

Etats-Unis

2,4

3,0

2,8

2,2

2,5

3,0

2,5

2,5

1,3

0,4

2,2

-2,9

-2,6

-2,6

-2,4

-2,2

-2,4

0,25

0,50

1,50

Zone euro

0,9

1,3

1,6

1,3

1,5

1,5

1,8

1,8

-0,2

0,2

1,2

-2,7

-2,3

-2,0

2,5

2,5

2,4

0,05

0,05

0,05

Japon

0,3

1,2

1,4

1,5

2,5

2,0

2,0

2,0

2,1

0,5

1,1

-8,0

-6,8

-6,3

0,1

1,0

1,5

0,10

0,10

0,10

Emergents

3,2

3,3

3,8

3,5

3,0

3,0

3,5

3,5

6,0

6,5

6,0

-2,7

-2,5

-2,7

0,1

-0,2

-0,2

8,00

7,00

7,00

Ce radar* a pour objectif d’orienter l’investisseur en fonction des fondamentaux économiques

et des valorisations des marchés dans chacune des grandes zones.

* Source : modèles Fédéris Gestion d’Actifs

4

JAPON

JAPON

Fédéris Gestion d’Actifs

Une société du groupe Malakoff Médéric

Quant monitor

FRANCE

FRANCE

ZONE EURO

ZONE EURO

ETATS UNIS

ÉTATS UNIS

Un taux de

chômage trop

élevé, et dont

le potentiel de

baisse est limité

L’instant Fédéris / Mars 2015

Achevé de rédiger le 09/03/2015

20

22

24

26

28

30

32

34

1960

1970

1980

1990

2000

2010

2020

FRANCE : EMPLOI

En millions de personnes

Emploi potentiel Réalisé

Avant la crise

Depuis la crise

6

7

8

9

10

11

12

13

1990

1995

2000

2005

2010

2015

2020

2025

ZONE EURO : TAUX DE CHOMAGE

En %

NAIRU Réalisé

Avant crise

100

110

120

130

140

150

160

170

180

190

200

1987

1997

2007

2017

ZONE EURO : EMPLOI

En millions de personnes

Emploi potentiel Réalisé

Avant la crise

Depuis la crise

60

80

100

120

140

160

180

200

1960

1970

1980

1990

2000

2010

2020

ETATS -UNIS : EMPLOI

En millions de personnes

Emploi potentiel Réalisé

Avant la crise

Depuis la crise

0

1

2

3

4

5

6

1960

1970

1980

1990

2000

2010

2020

JAPON : TAUX DE CHOMAGE

En %

NAIRU Réalisé

Avant crise

40

45

50

55

60

65

70

75

80

1960

1970

1980

1990

2000

2010

2020

JAPON : EMPLOI

En millions de personnes

Emploi potentiel Réalisé

Avant la crise

Depuis la crise

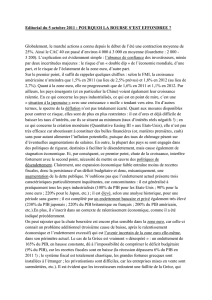

* NAIRU : taux de chômage qui ne génère pas de tensions inationnistes

Sources : OCDE, FMI, Commission Européenne

0

1

2

3

4

5

6

7

8

9

10

11

12

1960

1970

1980

1990

2000

2010

2020

FRANCE : TAUX DE CHOMAGE

En %

NAIRU Réalisé

Avant crise

En complément de l’Édito, nous présentons les évolutions des taux de chômage par rapport à leur

niveau dit d’équilibre (NAIRU*), ainsi que les tendances sur le marché de l’emploi.

Taux de chômage

Nous comparons le taux de chômage à son niveau d’équilibre

(NAIRU) : il y a convergence entre les deux taux de chômage

lorsque le PIB rejoint son niveau potentiel (loi d’Okun).

Emploi

La croissance de l’emploi évolue en fonction de la population

active, du taux de participation, et du taux de chômage. Pour

l’emploi potentiel, on utilise le chômage d’équilibre (NAIRU).

2

3

4

5

6

7

8

9

10

11

1960

1970

1980

1990

2000

2010

2020

ETATS -UNIS : TAUX DE CHOMAGE

En %

NAIRU Réalisé

Avant crise

Un taux de

chômage

largement

au dessus de

son niveau

d’équilibre

Baisse

signicative

du taux de

chômage,

presque revenu

à l’équilibre

Le taux de

chômage est

passé sous

son niveau

d’équilibre !

L’emploi au

ralenti depuis

la crise, et un

potentiel révisé

à la baisse

À l’équilibre,

mais un

potentiel

freiné par

la baisse

du taux de

participation

Un impact

majeur du

vieillisement

de la

population

sur le

potentiel

Un potentiel

très aaibli

par le manque

d’investis -

-sement des

entreprrises

1

/

4

100%