Investissements générés par la Diaspora à destination des

Investissements générés par

la Diaspora à destination des

économies domestiques:

le cas de l’Afrique sub-saharienne

Recommandations et initiatives politiques pour favoriser

des investissements générés par la diaspora à destination

de la région ASS

Vers un environnement

favorisant le développement

du secteur privé

Une facilité nancée

par le Fonds Européen

de Développement

Fevrier 2009

Ce rapport a été produit avec l’aide de la Commission Européenne. Le contenu du présent rapport est de la seule responsabilité d’ECO et ne reète en aucun

cas les opinions de la Commission Européenne.

Etude pour explorer les mécanismes permettant de faciliter

la contribution de la diaspora africaine aux économies domestiques

EUROPEAID/119860/C/SV – Demande N° 2007/146556. LOT 10.

Préparée par:

Vincent E. Okele

Jose Garcia Madrano

Alexandre Cordahi

Un projet mis en œuvre par ECO3, Paris, France

Vers un environnement

favorisant le développement

du secteur privé

Une facilité nancée

par le Fonds Européen

de Développement

Design: www.mazygraphic.be

Pour ses éclatantes célébrations de la famille, la communauté

et les cultures du monde, Synthia SAINT JAMES a reçu

plusieurs prix internationaux et a été invitée à des groupes

prestigieux. Son audience continue à s’agrandir alors qu’elle

fête son anniversaire de 40 ans travaillant comme artiste.

Vous trouverez ses œuvres d’art sur plus de 60 couvertures

de livres (y compris des bouquins de Terry McMillan, Alice

Walker et Iyanla Vanzant), dans 17 livres pour enfants (dont

3 écrits par elle-même), sur le premier timbre postal Kwanzaa

commandité par l’US Postal Service, dans des designs

architecturaux pour places publiques et dans d’œuvres

d’art commanditées par des organisations, sociétés et

collectionneurs individuels. Elle est aussi une conférencière

reconnue.

Toutes les images publiées dans ce rapport ont été peintes

par Synthia SAINT JAMES et BizClim la remercie d’avoir

contribué à cette publication. Vous trouverez le monde créatif

de Synthia SAINT JAMES sur www.synthiasaintjames.com

Investissements générés par la Diaspora à destination des économies domestiques: le cas de l’Afrique sub-saharienne

4

LISTE D’ACRONYMES 6

DEFINITIONS 6

NOTE METHODOLOGIQUE 7

Document de synthèse 8

1. Introduction 10

2. Vue d’ensemble des ux issus de la diaspora 14

2.1. Le stock de migrants d’ASS dans le monde 15

2.2. Caractériser les ux issus de la diaspora à destination de la région ASS 16

2.2.1. Volume des envois de fonds (E) 16

2.2.2. Envois de fonds en tant que part du PIB (E/PIB) 16

2.2.3. Envois de fonds en tant que part de l’IDE (E/IDE) 17

2.2.4. IDE en tant que partie du PIB (IDE/PIB) 17

2.2.5. Indice de performance en matière d’IDE 18

2.2.6. Formation brute de capital en tant que part du PIB (FBC/PIB) 18

2.2.7. Cible des ux de fonds provenant de la diaspora 18

2.3. Notation des pays basée sur des données quantitatives 19

2.4. Les cas de nancements ne provenant pas de la diaspora africaine 20

2.4.1. Introduction 20

2.4.2. Prol par pays 21

2.4.3. Conclusion 25

3. Obstacles et freins aux investissements issus de la diaspora 26

3.1. Introduction 27

3.2. Vue d’ensemble par pays 27

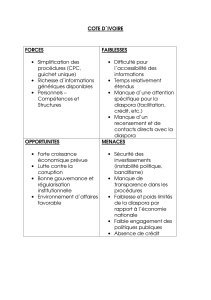

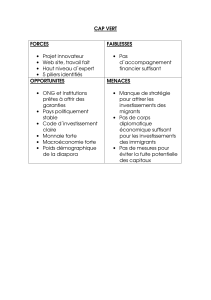

3.2.1. CAP-VERT 27

3.2.2. GHANA 29

3.2.3. NIGERIA 32

3.2.4. MALI 34

3.2.5. SENEGAL 36

3.2.6. KENYA 38

3.2.7. CAMEROUN 41

3.3. Conclusion 42

3.3.1. Obstacles et freins à l’augmentation du volume des envois de fonds reçus

par le biais de canaux formels 42

3.3.2. Obstacles et freins à l’acheminement des envois de fonds vers des investissements productifs 43

3.3.3. Obstacles et freins aux investissements de la diaspora dans le secteur privé 43

Table des matières

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

1

/

70

100%