Informations sur la tarification dans le cabinet

Informations sur la tarification dans le cabinet

Chère patiente,

On se perd facilement dans la tarification et la prise en charge financière des consultations. Que prend

en charge la sécu ? A quoi servent les mutuelles ? Combien ça va me couter à moi ?

Nous ne passons probablement pas assez de temps à vous expliquer les nuances de la prise en charge,

c’est pour cela que j’ai rédigé ce document.

Sur le tarif que nous vous facturons, une partie est prise en charge par la sécurité sociale, une autre ne

l’est pas.

En dehors de la grossesse ou de l’AMP, la sécurité sociale rembourse 70 % d’un tarif négocié de base

(« tarif conventionné ») (Cf Tableau 1). Le tiers payant correspond au 30% restant à la charge du patient

(ou à la charge de la mutuelle s’il en a une). Toutes les mutuelles prennent en charge ces 30%,

notamment les premiers niveaux, les moins chères etc… Il existe plus de 600 mutuelles en France, et

toutes prennent en charge ce tiers payant… C’est fait pour ça ! Au-delà de ce tarif négocié, certains

médecins (pas tous, essentiellement certains spécialistes ayant fait une formation initiale plus longue)

peuvent faire des dépassements d’honoraires. C’est le cas dans notre cabinet. Ainsi la plupart des

mutuelles prennent en charge le dépassement d’honoraire jusqu’à un certain niveau (200% du tarif

conventionnel, 300%, 400%...), mais pas toutes, notamment les moins chères…

Par exemple, pour une consultation spécialisée à 50€,

- La sécurité sociale rembourse 16,10 € (70% de 23€ qui est le tarif conventionné)

- Il y a 6.9 euros de tiers payant à la charge du patient ou de sa mutuelle (toutes les mutuelles

le prennent en charge)

- Il y a 27 euros de dépassement d’honoraire qui sont pris en charge (totalement ou en

partie) par beaucoup de mutuelles, mais pas toutes. Si votre mutuelle ne le prend pas en

charge, c’est à votre charge.

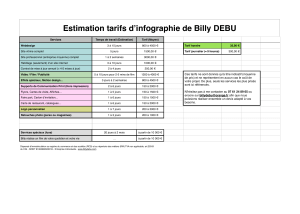

Tableau 1 : Tarifs conventionnés et dépassements

Qui rembourse ? Dépassement d'honoraire

Remboursé Tiers payant

70% 30%

Hors grossesse Sécurité sociale Toutes les mutuelles (1e niveau), sinon la patiente

Pendant la grossesse Sécurité sociale Sécurité Sociale

Tarif Conventionné

Certaines mutuelles, fonction du

contrat, sinon reste à la charge de la

patiente

Durant la Prise en charge en aide médicale à la procréation il y a une prise en charge à 100% par la

sécurité sociale sur ce tarif de base (« tarif conventionné »).

Ainsi les mutuelles de premier niveau (les moins chères), qui ne prennent pas en charge le dépassement

d’honoraire, n’ont à priori aucun intérêt, car il n’y a pas de tiers payant non pris en charge par la

sécurité sociale durant la prise en charge en AMP. Si vous en avez une, elle ne vous apportera aucun

remboursement complémentaire de la sécurité sociale. C’est pour cela qu’il est important en début de

prise en charge de voir si votre mutuelle prend en charge le dépassement d’honoraire ou pas. Durant

la grossesse, il y a aussi une prise en charge à 100% par la sécurité sociale du tarif conventionné.

Pour être plus clair, si votre mutuelle ne prend pas en charge les dépassements d’honoraires, durant

la prise en charge en AMP et la grossesse, cela ne sert à rien. Il est donc préférable dans ces cas-là de

payer un peu plus, souvent la différence n’est pas grande, et d’avoir une couverture meilleure qui

prendra tout en charge… Au moins on paye, mais ça sert à quelque chose dans ce cas… Ou sinon, autant

arrêter son contrat de mutuelle…

Vous avez dans le tableau 2 les tarifs des principaux examens durant la prise en charge en aide

médicale à la procréation, à savoir les consultations, les échographies et le tarif de la ponction

ovarienne et du transfert d’embryon (je parle du forfait pour le gynécologue, car il y a aussi un forfait

pour la clinique, l’anesthésiste et le laboratoire d’aide médicale à la procréation, mais ils sont pris en

général en charge à 100% par la sécurité sociale, sauf pour l’IMSI – si vous avez des questinos

concernant la facturation du laboratoire je vous invite à demander directement au secrétariat). A noter

que tous les gynécologues de la clinique Saint Roch pratiquent les mêmes tarifs pour la ponction

d’ovaire et le transfert d’embryon.

Certaines fois, on peut être amené à réaliser une hystéroscopie ou une cœlioscopie, ce n’est pas

systématique.

Ces tarifs sont indicatifs, et il peut y avoir d’autres actes dans certains cas. Ainsi, vous pouvez voir que

nos tarifs sont au maximum à 217% du tarif sécurité sociale, ce qui est pris en charge par la plupart des

mutuelles.

Ainsi, renseignez-vous sur le niveau de remboursement de votre mutuelle, la plupart couvrent à 200%,

certaines montent à 300% voire 400 % du tarif sécurité sociale.

Tarif du

Cabinet

Tarif

conventionné

Dépassement

d'honoraire

Tarif du cabinet

par rapport à la

sécurité sociale

Consultation AMP 50 23 27 217%

Echographie de monitorage

de l'ovulation

50 37,8 12,2 132%

Monitorage de l'ovulation 61,44 61,44 0 100%

Ponction ovarienne

(prélevement des

ovocytes)

177,67 97,67 80 182%

Transfert d'embryon 102,25 52,25 50 196%

Insémination intra utérine 80 38,4 41,6 208%

Hysteroscopie 150 85,81 64,19 175%

Coelioscopie exploratrice 160 87,83 72,17 182%

Tableau 2: Exemples de tarifs

Depuis peu, il existe un contrat d’accès au soin. Il s’agit d’un contrat entre certains médecins et la

sécurité sociale. Ce contrat est engageant pour les médecins, il présente certains avantages, mais aussi

des inconvénients. Pour le moment, nous n’avons pas signé ce contrat.

Enfin, certaines mutuelles proposent une carte de paiement. Ainsi, vous pouvez payer vos frais de soins

directement avec cette « carte bancaire d’avance des frais de soin ». C’est la mutuelle qui paye dans

ce cas-là, et elle ne vous facture que ce qui est à votre charge, c’est-à-dire rien dans la plupart des cas.

Ainsi il n’y a pas d’opération bancaire sur votre compte dans la plupart des cas. Très peu de mutuelles

proposent ce service qui est pourtant vraiment très pratique pour les patients, et les médecins. Vous

pouvez demander à votre mutuelle si elle offre ce service ou vous renseigner avant de souscrire pour

voir si cela est possible.

Si après réflexion vous souhaitez changer de mutuelle, vérifiez bien que le changement prenne bien

effet le jour de la signature du nouveau contrat.

J’espère que maintenant tout est plus clair pour vous.

A bientôt

1

/

3

100%