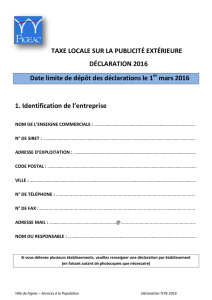

Taxe Locale sur la Publicité Extérieure

Page 1 sur 6

Mairie de Berck – Direction de l’urbanisme et de l’aménagement urbain – avril 2014

TLPE

Taxe Locale sur la Publicité Extérieure (T.L.P.E)

Dispositifs pris en compte dans le calcul de la taxe.

La taxe sur la publicité extérieure (T.L.P.E), conformément à l’article 171 de la loi n° 2008-776 du 4

août 2008 de modernisation de l’économie, s’est substituée à la taxe sur les emplacements

publicitaires fixes ainsi qu’à la taxe sur les affiches qui était auparavant versée aux afficheurs. La taxe

sur la publicité extérieure est entrée en vigueur le 1

er

janvier 2009 sur le territoire national.

La TLPE concerne toutes les activités économiques (commerciales, artisanales, industrielles, de

services…)

Historique :

En octobre 2008, la commune a mis en place la taxe sur la publicité extérieure par délibération n°

2008-125.

La commune a décidée d’exonérer les enseignes jusqu’à 12 m² et à divisée par deux le montant pour

les enseignes de 12 à 20 m².

La TLPE frappe trois catégories de supports (article L. 2333-7 du code général

des collectivités territoriales)

La taxe frappe l’ensemble des dispositifs visibles de toute voie ouverte à la circulation publique. Cette

notion définie à l’article R.581-1 du code de l’environnement recouvre l’ensemble des « voies

publiques ou privées, qui peuvent être librement empruntées, à titre gratuit ou non, par toute

personne circulant à pied ou par un moyen de transport individuel ou collectif ».

Les dispositifs publicitaires

C’est-à-dire tout support susceptible de contenir de la publicité : « constitue une publicité, à

l’exclusion des enseignes et des préenseignes, toute inscription, forme ou image, destinée à informer

le public ou à attirer son attention ; les dispositifs dont le principal objet est de recevoir lesdites

inscriptions, formes ou images étant assimilées à des publicités » ;

Les préenseignes

« Constitue une préenseigne toute inscription, forme ou image indiquant la proximité d’un immeuble

où s’exerce une activité déterminée » ;

Page 2 sur 6

Mairie de Berck – Direction de l’urbanisme et de l’aménagement urbain – avril 2014

TLPE

Les enseignes

« Constitue une enseigne toute inscription, forme ou image sur un immeuble et relative à une

activité qui s’y exerce ». La notion d’immeuble est celle du code civil : il s’agit non seulement du

bâtiment ou de la construction à l’intérieur de laquelle s’exerce une activité, mais également du

terrain d’assiette de cette activité.

Principaux types d’enseignes

Dispositifs exonérés (article L. 2333-7 du code général des collectivités

territoriales)

Sont exonérés :

-les supports exclusivement dédiés à l'affichage de publicités à visée non commerciale ou concernant

des spectacles ;

-les supports ou parties de supports prescrits par une disposition légale ou réglementaire ou imposés

par une convention signée avec l'Etat ;

-les supports relatifs à la localisation de professions réglementées ;

-les supports exclusivement destinés à la signalisation directionnelle apposés sur un immeuble ou

installés sur un terrain et relatifs à une activité qui s'y exerce ou à un service qui y est proposé ;

-les supports ou parties de supports dédiés aux horaires ou aux moyens de paiement de l'activité, ou

à ses tarifs, dès lors, dans ce dernier cas, que la superficie cumulée des supports ou parties de

supports concernés est inférieure ou égale à un mètre carré.

- les enseignes dont la somme des surfaces est inférieure à 12 m² (exonération par délibération

d’instauration de la TLPE)

Par ailleurs, les dispositifs qui auront été créés où supprimés au cours de l’année d’imposition seront

taxés au prorata de la durée d’installation dans l’année.

Page 3 sur 6

Mairie de Berck – Direction de l’urbanisme et de l’aménagement urbain – avril 2014

TLPE

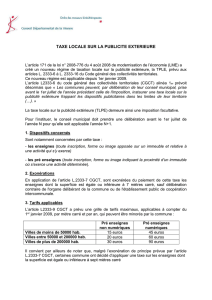

Calcul et mesure des dispositifs publicitaires

Les tarifs ont été fixés en application de l’article L. 2333-9 du code général des collectivités

territoriales. Une actualisation des tarifs est réalisée chaque année par délibération du conseil

municipal avant le 1

er

juillet de l’année d’imposition (tarifs fixés par circulaire).

Les tarifs de la taxe s’appliquent par m² et par an, à la superficie utile des supports taxables, à savoir

la superficie effectivement utilisable, à l’exclusion de l’encadrement du support.

La superficie imposable est celle du rectangle formé par les points extrêmes de l’inscription, de la

forme ou de l’image. La mesure se fait : hauteur x largeur.

La superficie prise en compte pour l’application des tarifs est « la somme des superficies des

enseignes ».

La taxation se fait par face. Ainsi, lorsque le dispositif est susceptible de montrer plusieurs faces, la

surface est multipliée par le nombre de faces effectivement contenues dans le dispositif.

Exemple 1 : lettres apposées sur une façade (en lettre découpées)

Exemple 2 : enseigne sur panneau

BERCK SUR MER

Page 4 sur 6

Mairie de Berck – Direction de l’urbanisme et de l’aménagement urbain – avril 2014

TLPE

Exemple 3 : enseigne composée d’une forme et d’un texte ou formes diverses

Redevable de la taxe, déclaration et paiement

Qui est le redevable de la taxe ? (article L. 2333-13 du CGCT)

Le redevable de la taxe est l’exploitant du support, c’est-à-dire :

- L’entreprise, le commerçant, pour les enseignes et préenseignes,

- L’afficheur pour les dispositifs publicitaires.

Toutefois, le législateur a prévu, en cas de défaillance du redevable de droit commun que la taxe

peut être recouvrée auprès du propriétaire du support, et en cas de dernier recours, auprès de

celui dans l’intérêt duquel il a été réalisé.

Quand doit-on faire la déclaration ? (article L.2333-14 du CGCT)

La taxe est calculée sur la base d’une déclaration annuelle faite par les établissements et reprenant

l’ensemble des supports présents au 1er janvier de l’année d’imposition.

Cette déclaration doit être envoyée en mairie avant le 1er mars de cette même année. La

déclaration annuelle est obligatoire même en cas d’exonération totale.

Les supports créés (remplacés ou ajoutés) ou supprimés en cours d’année font l’objet de

déclarations complémentaires dans les deux mois suivant leur création ou leur suppression.

A défaut de déclaration par l’exploitant, la commune peut procéder à une taxation d’office

(redevables soumis à la taxation).

Pour rappel, l’installation, le remplacement ou la modification d’une publicité, d’une enseigne ou

d’une préenseigne fait l’objet d’une demande d’autorisation de pose d’enseigne.

Page 5 sur 6

Mairie de Berck – Direction de l’urbanisme et de l’aménagement urbain – avril 2014

TLPE

Quand payer la taxe ? (article L. 2333-14 du CGCT)

Le recouvrement de la taxe sera opéré à compter du 1

er

septembre de l’année d’imposition. Une

facture sera adressée au redevable, à régler à l’ordre du trésor public.

A noter : en cas de défaut de paiement, dans le délai légal, de tout ou partie de la taxe, le

contrevenant s’expose à une condamnation du quintuple de la somme due (article L. 2333-15 du

code général des collectivités territoriales).

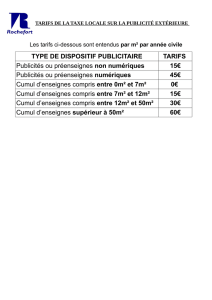

Tarifs et exonérations

Tarifs

La ville de Berck-sur-Mer a défini, par délibération n° 2013-108 en date du 19 décembre 2013, le tarif

applicable pour l’année 2014. Les tarifs dépendent de la nature des supports et de leur surface.

Dispositif publicitaire et

préenseigne inférieur ou égal à

50 m²

15

€/m

²

Dispositif et préenseigne

supérieur à 50 m²

30

€/m

²

Enseignes inférieures ou égales

à 12 m²

0

Enseignes

supérieures à 12 m²

et inférieures ou égales à 20 m²

(réfeaction de 50% du taux de

base)

7,5

€/ m

²

Enseignes entre 20 et 50 m²

(taux multiplié par 2)

30/m²

Enseignes à partir de 50 m²

(taux multiplié par 4)

60

€/m

²

Exonérations

Afin de ne pas pénaliser le commerce ou les activités artisanales de proximité, les enseignes dont la

somme des surfaces est inférieure à 12 m², sont exonérées de TLPE.

Il a également été décidé de procéder à une réfaction de 50% pour les dispositifs de plus de 12 m²

jusqu’à 20 m².

Taxation

La taxation se fait à compter du 1er septembre de chaque année. Un titre de recette est établi au vu

de la déclaration annuelle (article L. 2333-6 du CGCT).

6

6

1

/

6

100%