Approche par les revenus et le TEE

http://eco.um1.free.fr

Approche par les revenus et le TEE

On va revenir à l’idée de base du circuit économique.

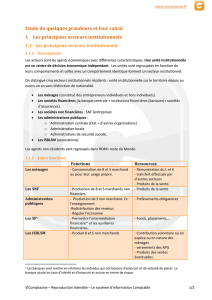

1. Présentation générale

Approche par les revenus : représentation de l’économie nationale sous la forme d’un circuit

économique mettant en œuvre des opérations non-financières et financières entre les différents

agents économiques. =/= approche par les produits.

Les agents sont regroupés en secteurs institutionnels : Des regroupements d’unités institutionnelles

définies comme centre élémentaire de décisions économiques.

- Les unités dont le comportement est analogue forment une SI

- Le comportement s’apprécie d’après la fonction principale, la nature et l’origine des

ressources principales.

(

Il existe 6 secteurs institutionnels

• Les sociétés non financière (SNF)

• Les ménages (MEN), incluant les entreprises individuelles (EI)

• Les administrations publiques (APU)

• Les institutions financières (SF)

• Les institutions sans but lucratif au service des ménages (ISBLSM)

• Le reste du monde (RDM)

Le SI des SNF regroupe les unités institutionnelles dont la fonction est de produire des biens

et des services non financiers marchands, c.-à-d. à un prix économiquement significatif (prix

de vente qui recouvre au moins 50% des couts de production). Ça sera essentiellement la

branche bien et service, mais il faut qu’ils ai une forme institutionnelle reconnue. On

retrouve aussi des sociétés privées ou quasi-publiques. Par exemple, la SNCF n’est pas

classée APU mais SNF, par ce que c’est une activité dite marchande.

Le SI des MEN (incluant les EI) : La fonction principale est la consommation (et la production

marchande pour les EI) et dont les ressources principales sont obtenues par la rémunération

des facteurs de production et par des transferts effectués par d’autres SI (et par les produits

de la vente pour les EI).

• Les ménages = ménages ordinaires + ménages collectifs (collocation, maison de repos,

institutions catégorisée comme ménage…)

• L’entreprise individuelle (EI): une unité économique qui ne possède pas de personnalité

juridique distincte de celle de son exploitant. Il y a donc confusion du patrimoine de

l’entreprise et de celui du ménage auquel l’exploitant appartient.

http://eco.um1.free.fr

Le SI des APU : La fonction principale est de produire des services non marchands ou

d’effectuer des opérations de redistribution du revenu ou du patrimoine. Leurs ressources

principales sont les prélèvements obligatoires.

• Administration centrale : Etat et organismes divers d’administration centrale

• Administrations locales : collectivités locales et organismes divers d’administration locale

• Administration de Sécurité sociale : distribution des prestations sociales à partir des cotisations

sociales obligatoires et les organismes dépendant des assurances sociales.

Le SI des SF : La fonction principale est de financer ou de gérer ces moyens de financement.

Le SI des ISBLSM : regroupe les unités institutionnelles qui produisent principalement des

services non marchands au bénéfice des ménages à partir de cotisation volontaire.

Le SI du RDM regroupe les unités non résidente uniquement dans la mesure ou elles

effectuent des opérations économiques avec l’économie nationale. On peut le subdiviser en

3 : Les Tom, la CE, et les pays hors CE

2. Conventions Comptables

Pour retracer toutes les opérations économiques d’un SI, la CN les regroupe en 3 catégories de

compte :

• Les comptes courants traitent de la production, de la formation et de l’utilisation des

revenus pendant la période.

• Les comptes d’accumulation permettent de présenter tout ce qui, pendant la période, a

fait varier les actifs (ce que possède les SI) et les passifs (les dettes des SI) et la variation

nette du SI c.-à-d. sa richesse. Ils comprennent le compte de capital, le compte financier,

le compte « autre changement de volume » et le compte de réévaluation.

• Les comptes de patrimoine décrivent à un moment donné (début et fin de période) les

stocks d’actif et de passifs, ainsi que le niveau de la valeur nette.

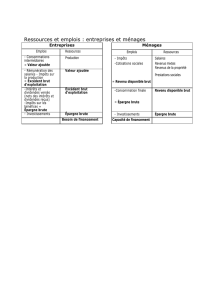

Les opérations non financières s’écrivent dans des comptes en T.

- Sortie de monnaie Emploi (a gauche)

- Entrée de monnaie Ressource (a droite)

Entreprise

Emploi Ressource

A tout moment, une situation est équilibrée pour chaque SI. Le solde porté à emploi (à gauche), qui

assure l’équilibre emploi = ressource.

Si ressource > emploi capacité de financement (+)

http://eco.um1.free.fr

Si ressource < emploi besoin de financement (-)

Exemple :

Entreprise

Emploi

Ressources

Salaires 700

Ventes 400

Ménages

Emplois

Ressource

Achats 400

Salaires 700

Les entreprises versent 700 de salaires aux ménages, qui leur achètent 400 de produit. Comme pour

les ménages, les ressources sont supérieurs aux emplois, ils ont une capacité de financement. Pour

les entreprises qui ont des ressources inférieures aux emplois, on a un besoin de financement.

On va pouvoir comprendre ce qui se passe dans un secteur institutionnel en détaillant les activités et

en mettant en évidence différents types de solde.

L’important c’est qu’on a un enregistrement en partie double. C’est lui qui nous permet directement

de revenir a l’idée de base du circuit économique. Ca veut dire que si j’ai un salaire de 700 euros,

j’enregistre ce salaire chez les ménages en ressources, mais aussi chez les entreprises en emplois !

Comptes non financiers

Entreprise

Ménages

Emplois

Ressources

Emplois

Ressources

Salaires 700

Ventes 400 besoin de

financement 300

Achats 400 capacité de

financement 300

Salaires 700

Total : 700

Total : 700

Total : 700

Total : 700

Les opérations financières s’écrivent en variation d’actifs (a gauche) et de passif (à droite) :

Entreprises

Variations d’actifs Variations de passifs

Comptabilité

Exemple :

Banques

Emploi

Ressources

Emprunts

Recouvrement de dette

Donc deux opérations différentes, mais a chaque fois on a eu une rentrée d’argent donc c’est

dans ressource. Du coup on l’écrit autrement :

http://eco.um1.free.fr

∆ Actifs (patrimoine)

∆ Passifs (dettes)

Recouvrement

Emprunts

Donc dès qu’on va traiter des opérations financières, on enregistrera ça dans des comptes ∆

Actifs et ∆Passif de manière a tenir compte de la nature différente de l’activité, de l’opération

économique.

3. Les comptes non-financiers

Les comptes non financiers d’une SI retracent toutes les opérations non financières effectuées par les

unités institutionnelles concernées. Il se décompose en 2 sous-groupes :

- Les comptes des opérations courantes

- Les comptes d’accumulation : ils vont donner une valeur nette du patrimoine.

Opérations

Séquence des comptes

Compte des opérations courantes

Production

Compte de production

Répartition et redistribution

Compte d’exploitation

Compte d’affectation des revenus primaires

Compte de distribution secondaire du revenu

Compte de redistribution du revenu en nature

Dépense

Compte d’utilisation du revenu

Comptes d’accumulation

Compte de capital

Chaque sous compte va donner lieu à un solde, et ce solde aura une signification économique

importante.

L’idée est de pouvoir identifier par ces différents comptes différents soldes qui vont nous faire

apparaitre un agrégat, un indicateur économique d’importance pour comprendre ce qui se passe

dans l’économie et surtout dans ce secteur institutionnel.

Comptes

Soldes

Compte de production

Valeur ajoutée brute (VAB)

Compte d’exploitation

Excédent brut d’exploitation (EBE) ou revenu

mixte brut (RMB) pour les EI

Compte d’affectation des revenus primaires

Solde de répartition primaire (SRP)

Compte de distribution secondaire du revenu

Revenu disponible brut (RDB)

Compte de redistribution du revenu en nature

Revenu disponible ajusté brut (RDAB)

Compte d’utilisation du revenu disponible

Epargne brute (EB)

Compte de capital

Besoin (-) ou capacité (+) de financement

• Le compte de production : Retrace le processus de formation de la VAB. Il mesure la

richesse réellement créée par un SI.

http://eco.um1.free.fr

• Le compte d’exploitation : Retrace le partage de la VA entre les salariés (rémunération),

l’Etat (impôts sur la production – subventions d’exploitation) et l’entreprise (excédent

brut d’exploitation EBE). Notons que dans le cas des EI, ce solde est le revenu mixte brut

(RMB) car le profit de l’entreprise et la rémunération du ménage chef d’entreprise ne

peuvent pas être distingués. C’est séquenciel, grace au compte précédent on arrive au

compte suivant.

• Compte d’affectation des revenus primaires : S’intéresse aux secteurs ayant perçu des

revenus primaires, et non à l’activité productive. Revenu primaire c’est les revenus qui

proviennent de l’activité de production, et les revenus de la propriété. Le solde de ce

compte est le solde de répartition primaire (SRP).

• Le compte de distribution secondaire du revenu : Ce compte montre comment le SRP est

affecté par les impôts courants et les transferts en espèces. Son solde est le revenu

disponible brut (RDB).

• Le compte de redistribution du revenu en nature : présente une mesure plus large du

revenu des ménages que le RDB en intégrant les flux correspondant à des transferts

sociaux en nature (par ex, remboursement de prestations de sécurité sociale). Son solde

est le revenu disponible ajusté brut (RDAB) ; Concerne les administrations et les ISBSLM

• Le compte d’utilisation du revenu disponible analyse le partage du RDB entre DC et

épargne brute (EB).

• Le compte d’utilisation du revenu disponible ajusté : Analyse le partage du RDAB entre

DC et épargne brute (EB).

• Le compte de capital décrit les opérations d’accumulation et dégage un solde : soit une

capacité soit un besoin de financement. Son solde sera reporté dans le compte financier.

• Exemple de Tableau de comptes détaillé :

Compte d’opérations courantes

Emplois

Compte de production

Ressources

CI

1461,6

P. Marchande

2392,2

VAB

957,1

P emploi final propre

26,5

Compte d’exploitation

Rémunération des

salariés

622,8

VAB

957,1

Autre impôt sur la

production

51,6

Sub. D’exploitation

-16,4

EBE

299

Compte d’affectation des revenus primaires

Intérêts

97,7

EBE

299

Revenus distribués des

sociétés

227

Intérêts

58,5

Autres revenus de la

propriété

19,2

Revenus distribués des

sociétés

150,4

SRP

192,7

Autres revenus de la

18,6

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

1

/

32

100%