Géopolitique en bref - 22 août 2016

19 août 2016

L’instabilité en Turquie ajoute aux difficultés de l’Europe

Il n’y a pas si longtemps, la Turquie était encore citée comme un modèle de développement démocratique et de

croissance économique que d’autres pays en développement devraient suivre. Plus maintenant. La Turquie doit

aujourd’hui affronter une multitude de problèmes : vague d’attentats terroristes, insurrection kurde, régions limitrophes en

guerre ou en récession, voire les deux, ralentissement de la croissance économique, liens de plus en plus tendus avec

l’Occident, contrecoup d’une tentative de coup d’État ratée et arrestations et licenciements généralisés qui ont suivi.

L’instabilité croissante de la Turquie, 17e économie au monde avec un PIB de 800 milliards $, n’est pas de bon augure

pour l’Union européenne. La Turquie s’est ajoutée à la liste déjà longue de pays proches de l’Europe ou européens aux

prises avec une croissance économique faible, le terrorisme ou la guerre.

Le contrecoup du putsch avorté

Le coup d’État raté du 15 juillet s’inscrit dans la lignée de ceux survenus en 1960, 1970, 1980 et 1997. Cette fois-ci, la

vaste majorité de la population (y compris ceux qui ne soutiennent pas le gouvernement) s’est fortement opposée à la

tentative de prise du pouvoir par une fraction de l’armée. D’ailleurs, la popularité du président Recep Tayyip Erdogan a

bondi de 46,9 % en juin à 67,6 % immédiatement après les événements.1 M.Erdogan a accusé les sympathisants de l’ex-

imam Fethullah Gülen exilé en Amérique d’être les fomenteurs du putsch avorté. Alors que M. Gülen a démenti toute

implication dans l’affaire, les Turcs sont largement convaincus de sa culpabilité.

Le président Erdogan a, quant à lui, été accusé de saisir le prétexte du putsch pour resserrer fermement son emprise sur

le pouvoir. Cette crainte a été renforcée par la vitesse avec laquelle ont commencé les arrestations et les licenciements,

et qui laisse penser que des listes secrètes avaient été dressées à l’avance. Plus de 10 000 personnes, essentiellement

des militaires, ont été arrêtées à ce jour. Quelque 70 000 autres ont été suspendues de leurs fonctions ou licenciées,

dans l’éducation, les médias, les forces armées et la justice.2 Cela comprend le limogeage de près de 21 000

enseignants, ce qui est une source possible de formidables tensions dans le système d’éducation. Beaucoup de

journalistes et de juges ont aussi été jetés en prison. Cette purge de grande ampleur suscite des craintes pour la primauté

du droit en Turquie.

Qu’est-ce que la nébuleuse « güléniste » ?

Les sympathisants de l’ex-imam Fethullah Gülen qui composent son mouvement prétendent promouvoir une version

tolérante de l’islam, qui privilégie l’éducation, alors que ses détracteurs accusent les gülénistes de pratiquer un culte

obscur et d’être avides de pouvoir. Le gouvernement turc juge que ce groupe exerce une influence indue sur le pays par

son infiltration dans les plus hautes sphères de l’administration publique. Il a invoqué cette prétendue influence pour

justifier les licenciements généralisés de très nombreux membres de la fonction publique.

Quand Recep Tayyip Erdogan et son parti, le Parti de la justice et du développement (AKP), ont accédé au pouvoir pour

la première fois en 2002, ils étaient des alliés proches des gülénistes. M. Erdogan usait de leur influence bureaucratique

pour diriger le pays et écarter l’armée de la politique. Mais une fois les militaires hors course, les deux groupes se sont

opposés l’un à l’autre.

1 « The Secret to Erdogan’s Survival », Bloomberg, 11 août 2016

2 « Decree by Turkey’s Erdogan brings military more under govt », Associated Press, 31 juillet 2016

GÉOPOLITIQUE EN BREF

2

La double menace pour la sécurité de la Turquie

La Turquie est aussi aux prises avec la menace d’attentats terroristes du groupe armé État islamique (ÉI) d’une part et

des séparatistes armés kurdes, la plus grande minorité ethnique du pays, d’autre part. Au cours de la dernière année, les

militants kurdes et ceux de l’ÉI ont monté au moins 16 attentats majeurs dans tout le pays qui ont fait près de 300 morts.

La guerre en Syrie, pays voisin, a non seulement fait affluer 2,5 millions de réfugiés syriens vers la Turquie, mais en a

aussi fait une cible de l’ÉI. Beaucoup voient dans la récente vague d’attentats de ces terroristes des représailles contre la

Turquie pour avoir autorisé les États-Unis à lancer des raids aériens contre le califat à partir de son territoire.

Quant à l’insurrection kurde, ses origines remontent aux années 1980 où s’est formé un groupe appelé Parti des

travailleurs du Kurdistan (PKK) à vocation indépendantiste. Les Kurdes, qui se distinguent des Turcs et des Arabes sur le

plan ethnique, vivent principalement dans le sud-est de la Turquie et dans des parties voisines de la Syrie, de l’Iran et de

l’Irak. Ils ont historiquement été opprimés dans chacun de ces États.

Le conflit kurde avait fait rage en Turquie pendant la plus grande partie des années 1980 et 1990, mais a nettement

diminué d’intensité dans les années 2000. En 2012, un cessez-le-feu a été négocié et la paix semblait possible. Mais la

trêve a été rompue l’an dernier et les hostilités entre les deux groupes ont repris. Les Kurdes accusent la Turquie de

soutenir le groupe armé ÉI contre les Kurdes dans la guerre civile syrienne, alors que la Turquie craint toujours que le

PKK fomente la création d’un État indépendant qui l’amputerait d’une partie de son territoire. Depuis la reprise des

hostilités, le gouvernement turc prétend avoir tué 6 900 militants kurdes, alors que son armée aurait perdu 600 soldats.

L’économie en berne de la Turquie

Le président Erdogan, élu à 49,5 % de voix en novembre dernier, doit une grande partie de son succès politique au fait

qu’il a présidé à une longue période de forte croissance économique. Les chiffres de la Banque mondiale indiquent que le

revenu par habitant a augmenté de 3 571 $ à peine en 2002 à 10 800 $ en 2013, alors que l’inflation est descendue de

plus de 30 % à moins de 10 %. Plus récemment, la croissance économique a ralenti de 7-8 % en 2012 à 4 % en 2015. En

avril, le FMI projetait une nouvelle réduction de la croissance à 3,5 % cette année. Mais cette prévision a été établie avant

la tentative de putsch et plusieurs attentats terroristes, et on peut présumer que la croissance économique se situera

même en dessous de ce chiffre.

Si les niveaux de la dette publique (33 % du PIB) restent bien inférieurs à la moyenne de la plupart des pays européens,

le gouvernement compte en revanche beaucoup sur les capitaux étrangers pour financer son important déficit du compte

courant (4,5 % du PIB) et sa lourde dette extérieure. Celle-ci a augmenté de 38 % du PIB en 2008 à 55 % (soit

411 milliards $) en 2015. Environ un tiers de la dette turque arrive à échéance au cours des 12 prochains mois, selon le

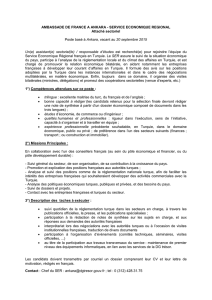

L’économie turque en butte à de sérieux obstacles

PIB réel, pourcentage de variation annuelle (a/a)

FBN Économie et Stratégie (données de la Banque mondiale)

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8

9

10

2000 2002 2004 2006 2008 2010 2012 2014

%

GÉOPOLITIQUE EN BREF

3

FMI. Les entreprises qui ont contracté des dettes en devises étrangères ont vu grimper leurs coûts de financement en

raison de la dépréciation de la livre. L’inflation a aussi atteint 8,79 % le mois dernier, nettement plus que le taux cible

officiel de 5 %.

Le marasme du tourisme exerce aussi des tensions supplémentaires sur l’économie. Le tourisme représente environ

12 % du PIB turc3 et est une source vitale de devises étrangères. Même avant la tentative de coup d’État et les grands

attentats terroristes, les taux d’occupation des hôtels avaient chuté de plus de 40 % au premier semestre de 2016.4

En revanche, la Turquie dispose de réserves de change et d’or représentant environ 112 milliards $ pour l’aider à résister

à une période de turbulence économique.

Les relations avec les États-Unis sous tension

À la fois parce qu’elle est membre de l’OTAN et en raison de sa situation stratégique, la Turquie est depuis longtemps

considérée comme un allié crucial des États-Unis. Tout d’abord contre l’Union soviétique et plus récemment contre le

groupe armé ÉI. Les États-Unis disposeraient ainsi d’un stock de 50 bombes atomiques à la base aérienne d’Incirlik, dans

le sud-est de la Turquie.

Mais cette alliance est de plus en plus éprouvée pour deux raisons :

1) Les États-Unis considèrent le groupe rebelle kurde syrien appelé Unités de protection du peuple (YPG)commeunallié

vitaldanssaluttecontrel’ÉI, alors que, pour les Turcs, c’est un groupe terroriste étroitement lié au PKK, qui mène

l’insurrection kurde en Turquie.

2) Le gouvernement et les médias turcs ont accusé les États-Unis et l’Union européenne de se préoccuper plus de ceux

qui ont été arrêtés que de manifester de la solidarité envers la Turquie contre les comploteurs. Certains ministres et

médias turcs ont même été jusqu’à reprocher aux États-Unis de soutenir les putschistes. Le président Erdogan a fait

monter les enchères en lançant un ultimatum aux États-Unis qu’il force à choisir entre leur relation avec la Turquie et

Fethullah Gülen, que le président Erdogan veut faire extrader. Washington n’a pas encore tranché.

L’accord de l’UE avec la Turquie sur les migrants ne tient qu’à un fil

En mars, la Turquie s’est engagée à réduire le flux de réfugiés et d’autres migrants vers la Grèce en échange de

plusieurs promesses de l’UE, dont le droit d’y voyager sans visa pour ses ressortissants, la relocalisation d’un Syrien vers

l’Europe pour chaque Syrien renvoyé en Turquie et le financement des efforts turcs d’aide aux réfugiés.

Jusque-là, l’accord a atteint son objectif qui est de réduire l’entrée illégale de migrants en Europe par la Grèce.

L’Allemagne en particulier compte sur cet accord pour réduire définitivement les flux de migrants et calmer le ressac

politique après l’accueil massif de réfugiés.

Mais la Turquie a récemment menacé de déchirer cet accord si l’Europe ne remplit pas rapidement sa promesse de

permettre aux citoyens turcs de voyager sans visa au sein de l’UE. Le refus de la Turquie de modifier sa loi de lutte contre

le terrorisme pour l’aligner sur le droit européen est une des principales pommes de discorde qui empêchent la

ratification. L’UE se montre plus réticente à l’idée d’accorder un droit d’entrée sans visa à un pays qui devient de plus en

plus autoritaire. Le démantèlement de cet accord entraînerait un plus grand afflux de réfugiés vers l’Europe, ce qui

apporterait de l’eau au moulin des partis populistes anti-immigrants.

Par ailleurs, comme l’UE représente 40 % des exportations turques, l’effet combiné d’une économie européenne poussive

et de la montée des tensions avec l’UE risque d’exercer encore plus de pressions à la baisse sur l’économie turque.

3 « Coup attempt and its aftermath accentuate economic risks », Economic Intelligence Unit, 22 juillet 2016

4 « Unsuccessful coup threatens Turkey’s economy », Global Risks Intelligence, 21 juillet 2016

GÉOPOLITIQUE EN BREF

4

Conclusion

La myriade de difficultés qui s’accumulent pour la Turquie, allant du terrorisme à l’insurrection kurde en passant par les

arrestations et licenciements massifs après le putsch avorté, ajoute celle-ci à une liste déjà longue de pays européens ou

proches de l’Europe en proie à une faible croissance économique, au terrorisme ou à la guerre. L’instabilité croissante

en Turquie suivie de la possible dénonciation de l’accord avec l’UE sur les migrants pourrait ajouter du vent

dans les voiles des partis populistes anti-immigrants en Europe. Des élections auront lieu en 2017 aux Pays-Bas

(mars), en France (avril/mai) et en Allemagne (août). La situation géographique difficile de l’Europe contraste

fortement avec celle des États-Unis qui sont entourés de deux pays relativement stables (avec des économies

assez robustes) et de deux océans.

Angelo Katsoras

GÉOPOLITIQUE EN BREF

ÉCONOMIE ET STRATÉGIE

Bureau Montréal Bureau Toronto

514 879-2529 416 869-8598

Stéfane Marion Marc Pinsonneault Warren Lovely

Économiste et stratège en chef Économiste principal DG, recherche et stratégie secteurs publics

Paul-André Pinsonnault Matthieu Arseneau

Économiste principal, Revenu fixe Économiste principal

Krishen Rangasamy Angelo Katsoras

Économiste principal Analyste géopolitique

Généralités : La Financière Banque Nationale (FBN) est une filiale en propriété exclusive indirecte de la Banque Nationale du Canada. La Banque Nationale du Canada est une société

ouverte inscrite à la cote des bourses canadiennes.

Les informations contenues aux présentes proviennent de sources que nous jugeons fiables; toutefois nous n’offrons aucune garantie à l’égard de ces informations et elles pourraient

s’avérer incomplètes. Les opinions exprimées sont fondées sur notre analyse et notre interprétation de ces informations et elles ne doivent pas être interprétées comme une sollicitation

ou une offre visant l’achat ou la vente des titres mentionnés aux présentes.

Analystes de recherche : Les analystes de recherche qui préparent les présents rapports attestent que leur rapport respectif constitue une image fidèle de leur avis personnel et qu’aucune

partie de leur rémunération n’a été, n’est ni ne sera directement ou indirectement liée à des recommandations ou à des points de vue particuliers formulés au sujet de titres ou de sociétés.

FBN rémunère ses analystes de recherche à partir de sources diverses. Le service de recherche constitue un centre de coûts financé par les activités commerciales de FBN, notamment

les Ventes institutionnelles et opérations sur titres de participation, les Ventes au détail et les activités de compensation correspondantes, les Services bancaires aux entreprises et les

Services de banque d’investissement. Comme les revenus tirés de ces activités varient, les fonds destinés à la rémunération des travaux de recherche fluctuent en conséquence. Aucun

secteur d’activité n’a plus d’influence qu’un autre sur la rémunération des analystes de recherche.

Résidents du Canada : À l’égard de la distribution du présent rapport au Canada, FBN endosse la responsabilité de son contenu. Pour obtenir de plus amples renseignements au sujet

du présent rapport, les résidents du Canada doivent communiquer avec leur représentant professionnel FBN. Pour effectuer une opération, les résidents du Canada devraient

communiquer avec leur conseiller en placement FBN.

Résidents des États-Unis : En ce qui concerne la distribution de ce rapport aux États-Unis, National Bank of Canada Financial Inc. (« NBCFI ») est réglementée par la Financial

Industry Regulatory Authority (FINRA) et est membre de la Securities Investor Protection Corporation (SIPC). Ce rapport a été préparé en tout ou en partie par des analystes de

recherche employés par des membres du groupe de NBCFI hors des États-Unis qui ne sont pas inscrits comme courtiers aux États-Unis. Ces analystes de recherche hors des États-

Unis ne sont pas inscrits comme des personnes ayant un lien avec NBCFI et ne détiennent aucun permis ni aucune qualification comme analystes de recherche de la FINRA ou de toute

autre autorité de réglementation aux États-Unis et, par conséquent, ne peuvent pas être assujettis (entre autres) aux restrictions de la FINRA concernant les communications par un

analyste de recherche avec une société visée, les apparitions publiques des analystes de recherche et la négociation de valeurs mobilières détenues dans le compte d’un analyste de

recherche.

Toutes les opinions exprimées dans ce rapport de recherche reflètent fidèlement les opinions personnelles des analystes de recherche concernant l’ensemble des valeurs mobilières et

des émetteurs en question. Aucune partie de la rémunération des analystes n’a été, n’est ou ne sera, directement ou indirectement, liée aux recommandations ou aux points de vue

particuliers qu’ils ont exprimés dans cette étude. L’analyste responsable de la production de ce rapport atteste que les opinions exprimées dans les présentes reflètent exactement son

appréciation personnelle et technique au moment de la publication. Comme les opinions des analystes peuvent différer, des membres du Groupe Financière Banque Nationale peuvent

avoir publié ou pourraient publier à l’avenir des rapports qui ne concordent pas avec ce rapport-ci ou qui parviennent à des conclusions différentes de celles de ce rapport-ci. Pour obtenir

de plus amples renseignements au sujet du présent rapport, les résidents des États-Unis sont invités à communiquer avec leur représentant inscrit de NBCFI.

Résidents du Royaume-Uni : Eu égard à la distribution du présent rapport aux résidents du Royaume-Uni, Financière Banque Nationale Inc. a autorisé le contenu (y compris, là où c’est

nécessaire, aux fins du paragraphe 21(1) de la loi intitulée Financial Services and Markets Act 2000). Financière Banque Nationale Inc. et sa société mère ou des sociétés de la Banque

Nationale du Canada ou membres du même groupe qu’elle et/ou leurs administrateurs, dirigeants et employés peuvent détenir des participations ou des positions vendeur ou acheteur à

l’égard des titres ou des instruments financiers connexes qui font l’objet du présent rapport, ou ils peuvent avoir détenu de telles participations ou positions. Ces personnes peuvent à tout

moment effectuer des ventes et/ou des achats à l’égard des placements ou placements connexes en question, que ce soit à titre de mandataire ou pour leur propre compte. Ils peuvent

agir dans la tenue d’un marché pour ces placements ou placements connexes ou avoir déjà agi à ce titre ou ils peuvent agir à titre de banque d’investissement et/ou de banque

commerciale à l’égard de ceux-ci ou avoir déjà agi à ce titre. La valeur des placements peut baisser ou augmenter. Le rendement passé ne se répétera pas nécessairement à l’avenir.

Les placements mentionnés dans le présent rapport ne sont pas disponibles pour les clients du secteur détail. Le présent rapport ne constitue pas une offre de vente ou de souscription

ni la sollicitation d’une offre d’acheter ou de souscrire les titres décrits dans les présentes ni n’en fait partie. On ne doit pas non plus se fonder sur le présent rapport dans le cadre d’un

contrat ou d’un engagement quelconque et il ne sert pas, ni ne servira, de base ou de fondement pour de tels contrats ou engagements.

La présente information ne doit être distribuée qu’aux contreparties admissibles (Eligible Counterparties) et clients professionnels (Professional Clients) du Royaume-Uni au sens des règles de

la Financial Conduct Authority. Financière Banque Nationale Inc. est autorisée et réglementée par la Financial Conduct Authority et a son siège social au 71 Fenchurch Street, Londres, EC3M

4HD. Financière Banque Nationale Inc. n’est pas autorisée par la Prudential Regulation Authority et la Financial Conduct Authority à accepter des dépôts au Royaume-Uni.

Droits d’auteur : Le présent rapport ne peut être reproduit que ce soit en totalité ou en partie. Il ne doit pas être distribué ou publié ou faire l’objet d’une mention de quelque manière que

ce soit. Aucune mention des informations, des opinions et des conclusions qu’il contient ne peut être faite sans que le consentement préalable écrit de la Financière Banque Nationale

n’ait été à chaque fois obtenu.

1

/

5

100%