devoirs

1

L2S4

Introduction à la gestion de l’entreprise

Devoirs

2

Devoir 1

La société CEVRERO enregistre les opérations suivantes en 2010 :

1 - vente de marchandises à un client 4 000 € à crédit

2 - payement note d’essence 90 € par banque

3 - règlement d'un client par banque 2 000 €

4 - payement du fournisseur d’immobilisation de la machine outil 15 000 € par

banque

5 - règlement des salaires 10 000 € par banque

6 - achats d’un ordinateur 1200 € à crédit

7 - achat d’une calculatrice scientifique pour le bureau d’étude 120 € payée par

banque

8 - achat de ramettes de papier et de crayons 190 € payée par banque

9 - ventes de marchandises 8 000 € par banque et 5 000 € à crédit

10 - payement électricité 300 € par banque

11 - payement par banque d’une note d’assurance 600 €

12 - payement par banque d’une note de publicité 1 000 €

13 - payement du fournisseur de l’ordinateur 1 200 € par banque

14 - le matériel s'est déprécié de 10 % de sa valeur d’origine (enregistrer un

amortissement)

15 - le stock final de marchandises est de 1 000 €

Remarques préliminaires importantes :

- la société CEVRERO existe déjà depuis un an (cfr. exercice 1). On ne part donc

plus de zéro et il importe de tenir compte des valeurs des stocks en fin de 1

ère

année. Ces valeurs sont renseignées dans le bilan de la 1

ère

année. A titre d’exemple

sont indiquées les valeurs héritées de la 1

ère

année à reporter dans les comptes

capital et banque.

- par convention, lorsqu’un bien durable a une valeur inférieure à 500 €, on le considère

comme consommé pendant l'exercice, et on le comptabilise donc comme une charge

d’exploitation (dans le CR), et non comme une immobilisation (dans le bilan). Ceci

concerne les opérations (7) et (8).

3

Devoir 1 - 1

ère

partie

Dans les comptes ci-dessous et au moyen du plan comptable :

- reporter les soldes des comptes de bilan de l’exemple 2 des notes

- enregistrer ces opérations en attribuant un numéro à chaque compte.

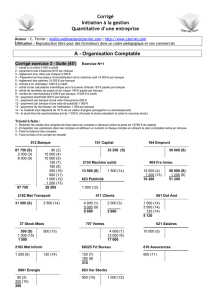

512 banque 101 capital

(S) 87750 (S) 33250

4

Devoir 1 - 2

ème

partie

1) Faire la balance des comptes

Balance des comptes

N°

Libellés

Totaux

Soldes

Débit

Crédit

Débiteur

Créditeur

Total

5

2) Faire le compte de résultat et le bilan.

Compte de résultat

Dépenses

Recettes

N°

Compte

Montant

N°

Compte

Montant

Bilan

Actif

Passif

N°

Compte

Montant

N°

Compte

Montant

6

7

8

9

10

11

12

13

14

15

16

6

7

8

9

10

11

12

13

14

15

16

1

/

16

100%