Perspectives - Altaprofits

DOCUMENT ÉMIS PAR

EDMOND DE ROTHSCHILD

ASSET MANAGEMENT

47, rue du Faubourg Saint-Honoré

75401 Paris Cedex 08

Société anonyme

au capital de 10 990 299 euros

Numéro d’agrément AMF GP 04000015

332.652.536 R.C.S. Paris

www.edram.fr

Au rythme de l’évolution

de chaque pays, la notion

générique d’économie

émergente perd de son

sens et les derniers

trimestres l’ont bien

montré en Asie. Les

bonnes performances des

Philippines et de l’Indonésie

contrastent ainsi avec la

faible croissance de l’Inde, de Taïwan et de

la Corée.

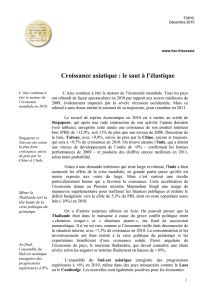

ASIE : LA DONNE DE 2013

Après la phase restrictive de 2010-2011, les

politiques monétaires ont été assouplies à

partir de 2012. Le degré de la libéralisation a

été variable selon les pays mais à la suite du

ralentissement de la hausse des prix, les taux

directeurs ont été partout réduits pour se

stabiliser à des niveaux faibles. Les banques

centrales ont de même assoupli leur politique

de liquidité, rendant le crédit plus accessible.

Sauf surprise sur le comportement des prix de

détail, les politiques économiques vont rester

favorables à la croissance. Par ailleurs, les

entreprises du monde développé cherchent plus

que jamais à implanter des unités de production

dans les pays émergents. Leur objectif est

désormais plus de servir la demande locale que

de délocaliser.

En 2012, la croissance a été irrégulière en Asie

et les caractéristiques de chaque pays ont

joué leur rôle. Pays développé, Taïwan n’a par

exemple rien de commun avec les Philippines,

en pleine émergence. Enfin, les divergences

dans les priorités et les principes des politiques

économiques ont eu leur importance. La

plupart des banques centrales se retrouvent

toutefois sur des principes voisins d’orthodoxie

monétaire.

Si les exportations de l’Asie souffrent des

difficultés européennes, la majorité des pays

développés connaît à nouveau une croissance.

Autre source de reprise ou de soutien des

exportations, les échanges vers les autres pays

émergents se sont multipliés depuis quelques

années, une transformation du modèle

exportateur asiatique.

Les politiques monétaires sont aujourd’hui

partout stimulatrices et les conditions financières

sont favorables aux investissements directs.

Malgré la prudence ou le retrait des banques

européennes, les financements sont disponibles

(crédits commerciaux, infrastructures)

auprès des banques locales ainsi que des

établissements japonais, australiens ou

américains.

Sommaire

Asie : la donne de 2013 P. 1

Le cas de l’Inde ......P. 2

Le Japon peut-il devenir

un facteur nouveau ? ..P. 2

Nouveau gouvernement,

nouvelle direction pour

la Chine ? ...........P. 2

La question des structures

de l’économie : le pouvoir

va-t-il choisir d’en

réduire le caractère

centralisé ?..........P. 2

L’activité : meilleure mais

l’ajustement de l’immobilier

n’est pas résolu ......P. 2

Quelle est la place réelle

de la Chine en Asie ? ..P. 3

Un modèle exportateur

menacé ? ...........P. 3

L’Asie et la réforme de

l’économie chinoise ...P. 3

La consommation en

Chine...............P. 4

Edmond de Rothschild

Asset Management

Mai 2013

Philippe Uzan

Directeur des gestions

Edmond de Rothschild

Asset Management

à L’Asie au risque de la Chine ?

Le Bulletin

Perspectives

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

0.0

2.0

8.0

4.0

6.0

6.8

Source : Bloomberg

PIB PHILIPPINES (TAUX DE CROISSANCE ANNUEL)

Mais c’est surtout la dynamique interne des pays asiatiques

qui change, en particulier la demande des ménages (et les

dépenses publiques), qui continue à se développer. Le modèle

asiatique poursuit son évolution et les facteurs internes gagnent

progressivement en poids dans la contribution à la croissance.

Toutes ces données sont résumées par la perception des

entreprises (indices des directeurs d’achats) et, malgré un

fléchissement récent, elle reste supérieure à celle du milieu de

l’année dernière.

LE CAS DE L’INDE

L’économie indienne est probablement celle qui a le plus déçu en

Asie au cours des derniers trimestres et pour de multiples raisons.

La croissance a nettement ralenti, s’établissant à 5 %. Du fait de

la persistance de l’inflation et du déficit des comptes extérieurs,

la politique économique pose un difficile problème d’arbitrage.

Enfin, la politique de réforme peine à s’imposer alors que la rigidité

administrative et la corruption restent des freins à l’investissement

et à la croissance. Malgré des progrès incontestables en matière

de déréglementation (investissements étrangers), l’économie

indienne reste prisonnière d’un cadre encore très contraignant.

LE JAPON PEUT-IL DEVENIR UN FACTEUR NOUVEAU ?

Depuis plusieurs années, l’économie japonaise n’a eu en pratique

aucun effet d’entraînement sur le reste de la zone. L’irrésolution

du gouvernement, la timidité de la banque centrale, les graves

perturbations provoquées par le séisme de mars 2011 semblaient

condamner la deuxième économie asiatique à la stagnation

interne et à un rôle international limité.

Le retour au pouvoir du LDP et la nouvelle direction de la Banque

du Japon pourraient donner une impulsion très différente. Les

projets de relance budgétaire du gouvernement de M. Abe ont

sans doute plus de chance d’aboutir après la décision de la BoJ

de mener une politique de stimulation monétaire sans précédent

(doublement de la base monétaire en deux ans). La baisse de

la devise japonaise pourrait être une menace directe pour les

exportations coréennes mais un redémarrage de l’économie

japonaise aurait des conséquences positives sur de nombreux

pays de la zone.

La réussite n’est pas acquise et il y faudra des réformes de fond

mais l’évolution du Japon mérite d’être suivie de près compte

tenu de son poids dans la région. Le projet d’accord commercial

avec les Etats-Unis (TPP) créera également une dynamique

positive. Une chose est sûre, les investissements directs des

sociétés japonaises dans les pays de la zone asiatique vont se

poursuivre à un rythme élevé. Pour des raisons politiques autant

qu’économiques, ils devraient toutefois connaître un rééquilibrage

au détriment de la Chine.

Deux questions ont dominé 2012 et elles demeurent cette année :

quelle va être la tendance de l’activité en Chine et quelle sera sa

politique économique. Directe ou non, l’influence de la Chine reste

déterminante pour l’ensemble de la région.

NOUVEAU GOUVERNEMENT, NOUVELLE DIRECTION POUR

LA CHINE ?

Les titulaires du gouvernement ont changé mais les problèmes

demeurent : place du marché dans l’économie, régulation

(bancaire notamment), réforme (financière, agricole, statut

de résident urbain), rééquilibrage de l’activité au profit de

la consommation et aux dépens de l’investissement, du

développement des services et de l’environnement. La deuxième

économie mondiale devra plus changer dans les dix ans à venir

qu’au cours de la dernière décennie. Le gouvernement en place

depuis le mois de mars devra conduire ce processus et c’est

moins les moyens et les ressources dont il dispose que la volonté

de remettre en cause le statu quo actuel qui sera l’élément clé

de la réussite.

Pour la nouvelle équipe dirigeante, prolonger l’action de leurs

prédécesseurs ne peut répondre aux problèmes que pose un

modèle chinois ayant atteint ses limites. Pour les nouveaux

responsables, ne pas le réformer constituerait un risque

économique, social et, in fine, politique. Mais il faudra en même

temps gérer au mieux les aspects conjoncturels.

Nommés pour dix ans, Xi Jingping, le nouveau président (par

ailleurs secrétaire général du parti communiste chinois), comme

Li Keqiang, son premier ministre, sont des pragmatiques qui ont

déjà pris parti en faveur des réformes mais ils devront tenir compte

des rapports de force au sein des instances dirigeantes.

LA QUESTION DES STRUCTURES DE L’ÉCONOMIE : LE

POUVOIR VA-T-IL CHOISIR D’EN RÉDUIRE LE CARACTÈRE

CENTRALISÉ ?

Jusqu’ici, l’objectif prioritaire du gouvernement a été de conserver

le contrôle. Pourtant, un compromis nouveau devra être trouvé

entre une gestion moins centralisée et une place accrue accordée

au secteur privé, aux mécanismes de marché et à la concurrence.

Le statu quo ne manque pas de défenseurs : grandes entreprises

publiques, banques d’Etat sont représentées au plus haut niveau

du pouvoir politique. Ils sont aussi de précieux relais des décisions

du gouvernement et de la planification (le XII

ème

plan quinquennal

est en cours). Les résistances au changement ne manqueront

pas.

L’ACTIVITÉ : MEILLEURE MAIS L’AJUSTEMENT DE

L’IMMOBILIER N’EST PAS RÉSOLU

Les craintes ont été grandes en 2012 de voir la croissance

durablement affectée par la politique monétaire restrictive menée

LE BULLETIN PERSPECTIVES

L’Asie au risque de la Chine ?

2 Edmond de Rothschild Asset Management • Mai 2013

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

2.0

4.0

6.0

4.5

1998

8.0

10.0

12.0

Source : Bloomberg

PIB INDE (ANNÉE GLISSANTE)

depuis 2010. Hausse des taux et encadrement du crédit ont été

décidés en réaction à l’ampleur de la hausse des prix de détail

et par crainte d’une bulle immobilière incontrôlable. La politique

de la banque centrale a été assouplie dès le début de 2012 et le

financement de l’économie a été largement assuré. Par ailleurs,

les investissements publics ont permis de soutenir l’activité.

Le redressement est réel mais la croissance au premier trimestre

(7,7 % sur un an) est plus modérée qu’attendu, notamment en

variation trimestrielle (1,6 % après 2 % au précédent). Phénomène

à souligner pour ce trimestre, la croissance de la consommation

a plus contribué à celle de l’économie (4,3 %) que celle des

investissements (2,3 %).

Depuis 2010, les autorités ont cherché à modérer un mouvement

de hausse des prix qui met le logement hors de portée d’un

nombre croissant de Chinois, une source de mécontentement

dans la population. Dans un contexte de reprise des transactions

depuis douze mois, les nouveaux dirigeants vont devoir lutter

contre la hausse des prix tout en cherchant à ménager la

croissance d’ensemble. Certaines villes (Pékin, Shanghai) ont

déjà introduit des restrictions sur les achats.

Les autorités monétaires vont-elles devoir à nouveau freiner

le crédit ? Le problème est d’ordre structurel car encadrer le

crédit pousse les emprunteurs potentiels à recourir à des

intermédiaires financiers plus risqués parce que moins régulés

(finance parallèle) que l’absence de réforme du système bancaire

a laissé se multiplier. Le risque systémique s’est d’autant plus

accru que les collectivités locales ont été dans le passé de gros

emprunteurs, une source d’inquiétude pour les agences de

notation. Pour la banque centrale, c’est une raison d’accélérer

la réforme du secteur bancaire et de son mode de régulation

(taux d’intérêt, rémunération des dépôts). Un train de réformes

financières et bancaires a été décidé en 2012 mais elles doivent

être approfondies pour être efficaces.

QUELLE EST LA PLACE RÉELLE DE LA CHINE EN ASIE ?

Un rapport conjoint de l’Organisation Mondiale du Commerce

et de l’OCDE a récemment montré les premiers résultats d’une

étude des échanges commerciaux plus fine que celle que l’on

retient habituellement, faute de mieux. Les statistiques douanières

sont en effet insuffisantes pour mesurer la contribution de chaque

pays en termes de valeur ajoutée.

La Chine est un des premiers exportateurs mondiaux mais ses

exportations sont très tributaires des produits qu’elle importe et la

valeur ajoutée de l’économie chinoise est à relativiser. En matière

d’électronique destinée au grand public, les producteurs chinois,

souvent filiales de sociétés taïwanaises, limitent leur contribution

à un rôle d’assembleur de circuits et de sous-ensembles

fabriqués au Japon, à Taïwan, à Singapour ou en Malaisie. Une

fois assemblés en Chine, ces produits sont exportés. Selon

l’OMC, une proportion de 40 % des exportations de produits

électroniques correspond à des produits importés.

Importatrice d’énergie et de matières premières minérales pour

son industrie de première transformation, la Chine importe

aussi des denrées agricoles. Elle constitue le premier marché

d’exportation des pays de la zone asiatique, Japon compris.

Ce que montre clairement l’étude c’est l’interdépendance

industrielle de la zone asiatique, conséquence de la stratégie

des groupes industriels japonais et taïwanais mais aussi de

celle des pays eux-mêmes (Thaïlande, Malaisie) à travers leur

politique d’infrastructure. Cette interdépendance va au-delà de

filières industrielles telles que l’électronique et concerne des

secteurs tels que l’automobile et les équipements automobiles.

Elle va continuer à se développer rapidement à la faveur des

investissements étrangers et de la libéralisation des échanges

(tarifs douaniers, obstacles non-tarifaires).

Mais la leçon principale est que la Chine doit améliorer sa valeur

ajoutée, fabriquer des produits plus élaborés. À l’échelle d’une

économie comme celle de la Chine, cette tâche sera difficile à

mener mais elle a tout son sens compte tenu de l’évolution des

salaires.

UN MODÈLE EXPORTATEUR MENACÉ ?

La hausse des salaires (20 % annuels) est une menace pour la

compétitivité chinoise. Une partie importante des exportations

étant le fait de sociétés étrangères, le ralentissement de

leurs investissements affecterait également la croissance. La

progression de la productivité (automatisation) permettra de

limiter les effets de la hausse des coûts salariaux mais la Chine

fait face par ailleurs à un problème de manque de main-d’œuvre

qualifiée. Celui-ci dépasse le cadre de l’économie et concerne

celui de la démographie et de la société tel qu’il a été défini il

y a longtemps (politique de l’enfant unique). Des décisions de

libéralisation seront-elles prises ?

La hausse du yuan (9 % depuis 2008 contre le dollar) s’ajoute à

celle des coûts. C’est un outil de lutte contre l’inflation et celle-ci

est tombée à 2,1 % en taux annuel. Ce mouvement de la devise

pénalise les exportateurs, y compris les étrangers. Des sociétés

ont déjà décidé de quitter la Chine pour s’installer en Asie du

Sud-Est (Cambodge ou Laos dans le cas du textile) ou même de

rapatrier certaines unités de production vers leur pays d’origine

(des exemples aux Etats-Unis). Le phénomène est encore limité

mais il va s’amplifier si les tendances ne changent pas.

L’ASIE ET LA RÉFORME DE L’ÉCONOMIE CHINOISE

Élément clé de la dynamique asiatique, la Chine concerne les

autres pays d’Asie aussi bien quantitativement (le rythme de

la croissance réelle) que qualitativement (la nature de cette

croissance). À la faveur de la libéralisation des échanges, la

spécialisation industrielle est devenue un facteur décisif pour les

pays qui exportent vers la Chine, en particulier ceux qui vendent

au consommateur chinois.

2 Edmond de Rothschild Asset Management • Mai 2013

LE BULLETIN PERSPECTIVES

L’Asie au risque de la Chine ?

Edmond de Rothschild Asset Management • Mai 2013 3

Mai Juin Juil. Août Sept. Oct. Nov. Déc. Janv. Fév. Mars Avril

6 200

6 250

6 148

6 300

6 350

6 400

Mai

2012 2013

Source : Bloomberg

EVOLUTION DU YUAN EN 2012 ET DEBUT 2013

Longtemps exclus par le contrôle des changes, les investissements

directs des sociétés chinoises en Asie se développent, autre

aspect des réformes en Chine.

LA CONSOMMATION EN CHINE

Elle est au centre des critiques sur le modèle chinois. Compte

tenu du poids des investissements dans le PIB (46 %, un niveau

exceptionnel), leur ralentissement, inévitable, laisse craindre un

net fléchissement de la croissance si la consommation n’assure

pas le relais. Selon les statistiques officielles, la consommation

est de l’ordre de 35 %, un chiffre trop faible pour compenser le

déclin relatif des investissements.

La réalité pourrait être différente. Les statistiques chinoises

sous-estiment certains postes de dépenses des ménages et la

consommation est probablement plus proche de 45 % du PIB.

Compte tenu de la hausse des dépenses de consommation,

l’ampleur du problème est donc moindre. La question de la

transition vers un autre modèle ne disparaît pas pour autant et

reste une des plus sérieuses que le nouveau gouvernement devra

résoudre pour maintenir un taux de croissance proche de 7,5 %

en moyenne, objectif officiel depuis 2012.

LE BULLETIN PERSPECTIVES

L’Asie au risque de la Chine ?

4 Edmond de Rothschild Asset Management • Mai 2013

Achevé de rédiger le 15/05/2013.

Document non contractuel. Ce document est exclusivement conçu à des fins d’information.

Avertissement : Les données chiffrées, commentaires et analyses figurant dans ce document reflètent le sentiment de Edmond de Rothschild

Asset Management sur les marchés, leur évolution, leur réglementation et leur fiscalité, compte tenu de son expertise, des analyses économiques

et des informations possédées à ce jour. Ils ne sauraient toutefois constituer un quelconque engagement ou garantie de Edmond de Rothschild

Asset Management. Tout investisseur potentiel doit se rapprocher de son prestataire ou conseiller, afin de se forger sa propre opinion sur les

risques inhérents à chaque OPCVM et sur leur adéquation avec sa situation patrimoniale et personnelle. A cet effet, il devra prendre connaissance

du document d’informations clés pour l’investisseur (DICI) de chaque OPCVM remis avant toute souscription et disponible gratuitement sur simple

demande au siège social de Edmond de Rothschild Asset Management ou sur le site www.edram.fr.

La mutation des pays asiatiques vers un modèle où

les facteurs internes jouent un rôle prédominant est

en cours mais elle prendra du temps. La tendance

des échanges sera encore déterminante pour leur

croissance à moyen terme. Malgré sa baisse de

0,7 % au mois de février (après +1,5 % en janvier,

+1,7 % sur un an, selon le CPB néerlandais), le

commerce international montre que la dynamique

globale de l’activité continue à apporter une

contribution positive.

Certains risques demeurent. Outre les aspects

géopolitiques (Corée du Nord, querelle entre Chine

et Japon en mer de Chine du Sud), l’inquiétude

des banques centrales peut revenir et avec elle

une politique plus prudente. Outre la décélération

observée sur les prix au cours des derniers mois

qui a sans doute atteint son terme, ce n’est pas la

seule préoccupation. Le recours au crédit bancaire

s’est beaucoup développé et les émissions de

dettes privées (y compris à haut rendement) se sont

multipliées cette année.

Cette situation pourrait être jugée comme une

source d’instabilité future, surtout si elle encourage

la constitution de bulles immobilières. Les excès

dans ce secteur à Hong Kong et à Singapour ont déjà

provoqué une réaction des autorités. La hausse des

prix immobiliers est aujourd’hui générale en Asie et

elle ne peut à terme que susciter des réactions de la

part de banques centrales soucieuses généralement

de défendre une approche orthodoxe.

Conclusion

Mars Juin Sept. Déc.

1.80

1.60

2.00

2.20

2.40

2012 2013

Mars Juin Sept. Déc. Mars

2011

Source : Bloomberg

PIB CHINE

1

/

4

100%