1. Les règlements par chèque Le chèque est un

1. Les règlements par chèque

Le chèque est un document par lequel le titulaire du compte donne l’ordre à sa banque de

payer une somme à un bénéficiaire.

La provision est la somme d’argent disponible sur le compte en banque. Elle doit être

suffisante à la date d’émission du chèque.

Un chèque est payable immédiatement :

o chez le client (tireur), le compte doit être suffisamment approvisionné, car le montant du

chèque est immédiatement débité de son compte.

o chez le fournisseur (bénéficiaire), le chèque doit être porté en compte lors de l’avis

d’encaissement expédié par la banque.

La date de valeur est la date à laquelle le compte va être crédité.

Informations obligatoires inscrites sur le chèque :

o 1. Nom de la banque (Tiré)

o 2. Coordonnées de l’agence bancaire

o 3. Titulaire du compte (Tireur)

o 4. Signature du tireur

o 5. Bénéficiaire

o 6. Somme en chiffres

o 7. Somme en lettres

o 8. Date et lieu d’émission du chèque

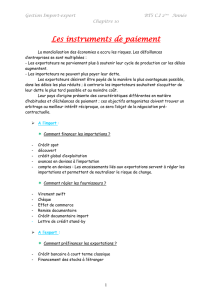

2. L’ordre de virement

L’ordre de virement ou le virement bancaire est un transfert d’argent entre deux comptes

bancaires par simple écriture comptable. Il peut être ponctuel ou permanent et numérique.

Les comptes ne sont pas forcément domiciliés dans la même banque. Le donneur d’ordre doit

connaître les coordonnées bancaires du bénéficiaire.

Le virement s’enregistre immédiatement chez le tireur (client). La banque peut enregistrer des

frais pour cette opération.

Le fournisseur enregistre le virement à la réception de l’avis bancaire.

3. La demande de prélèvement

Le prélèvement est un moyen de paiement utilisé pour régler certaines factures comme les

charges faisant l’objet d’un abonnement (électricité, assurance, Internet, etc.).

QUELQUES DEFINITIONS :

La demande de prélèvement : le débiteur (le client) demande à son créancier (le fournisseur)

de prélever directement sur son compte bancaire désigné les montants dus.

L’autorisation de prélèvement : le débiteur autorise sa banque à payer les factures

présentées par le créancier désigné.

Sur le formulaire de demande de prélèvement figurent les coordonnées du débiteur ainsi que

celles de la banque qui tient son compte (nom, adresse et références du compte à débiter). Il

faut le dater, signer et joindre un relevé bancaire à la demande de prélèvement.

4. Les règlements par effets de commerce

La lettre de change est un moyen de règlement à crédit. L’entreprise accorde un délai de

paiement à son client. Celui-ci s’engage à s’acquitter de la créance à une date donnée.

Le client communique son relevé d’identité bancaire (RIB) au fournisseur pour établir l’effet

de commerce. Il s’agit d’un formulaire papier ou numérique (dématérialisé). Il est nécessaire

de contrôler la date d’échéance et le montant à payer.

Dans le cas d’un effet papier, le client acceptera l’effet papier et le retournera au fournisseur.

Dans le cas d’un effet dématérialisé, le fournisseur client reçoit un relevé LCR (lettre de

change relevée) et, après contrôle, le retourne à sa banque avec la mention BAP (bon à payer).

LEXIQUE

L’escompte de règlement est une réduction financière à déduire du montant dû.

IBAN (International Bank Account Number) est le numéro de compte bancaire international

qui permet de faire des virements internationaux.

1

/

2

100%