Analyse économique : Macroéconomie Séance d`exercices 1 : DA

Analyse économique : Macroéconomie

Séance d’exercices 1 : DA

Solutions

Prof. Mathias Thoenig

Assistant David Gohl

Automne 2013

1

Exercice 1 : Modèle IS-LM et DA

Question 1 :

Voir corrections faites en classe.

Question 2

Voir corrections faites en classe.

Exercice 2 : Chocs et stabilisation

Question 1

Voir corrections faites en classe.

2

Question 2

Partie 1) Le Secrétariat d’Etat à l’économie (SECO) revoit à la baisse les perspectives de

sortie de crise actuelle

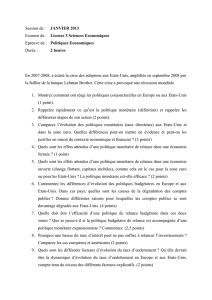

(a) Choc négatif sur la courbe IS induit par une baisse de confiance des ménages et des investisseurs.

=⇒pour tout revenu disponible Y−T, la consommation baisse.

=⇒pour tout d’intérêt r, l’investissement baisse.

(b) Graphiquement, la courbe IS se déplace vers le bas (de IS à IS’), ce qui provoque une baisse de

la demande. [voir Figure 1]

r

Y

LM

IS’

IS

Y0

Y0+∆Y

r0

r0+∆r

Figure 1 – Choc négatif sur IS.

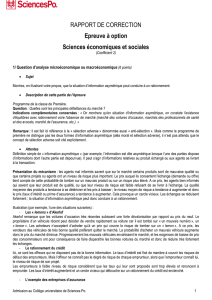

(c) (i) Politique monétaire expansionniste : pour stabiliser la demande, nous conseillerons à Thomas

Jordan (président de la direction générale de la BNS) de diminuer le taux d’intérêt à r1ou d’augmenter la

masse monétaire telle que le taux d’intérêt d’équilibre est r1[voir Figure 2]. En effet, si le taux d’intérêt

(appelé taux directeur) est fixé par la banque centrale, la masse monétaire est endogène et donc s’ajuste

à une variation du taux d’intérêt. Par contre, dans le cas où la masse monétaire est fixée par la banque

centrale, le taux d’intérêt est endogène et donc s’ajuste à une variation de la masse monétaire.

(ii) Politique budgétaire expansionniste : pour stabiliser la demande, nous proposerons à Johann

Schneider-Ammann de faire voter au Parlement fédéral une baisse des impôts et/ou augmentation des

dépenses publiques [voir Figure 3]

(iii) "Policy mix" expansionniste

Nous pourrions proposer à la fois une politique monétaire expansionniste et une politique budgétaire

expansionniste. Cependant, chaque politique de relance de la demande agrégée devra être moins ex-

pansionniste que lorsqu’elle est menée de façon indépendante (point (i) et point (ii)) de façon à ne pas

augmenter la demande agrégée au-delà de Y0. [voir Figure 4]

3

r

Y

LM

IS’

IS

Y0

Y0+∆Y

r0

r0+∆r

LM’

r1

Figure 2 – Politique de stabilisation dans le cas d’un choc négatif sur IS (politique monétaire expan-

sionniste).

r

Y

LM

IS’

IS=IS’’

Y0

Y0+∆Y

r0

r0+∆r

Figure 3 – Politique de stabilisation dans le cas d’un choc négatif sur IS (politique budgétaire expan-

sionniste).

Partie 2) : Une vague de fraude à la carte de crédit s’empare du pays.

(a) Choc négatif sur LM

=⇒pour tout niveau de demande Y, la demande de monnaie augmente car les ménages utilisent moins

la carte de crédit lors de transactions et donc demande davantage de cash.

(b) Graphiquement, la courbe LM se déplace vers la gauche (de LM à LM’), ce qui provoque une

diminution de la demande agrégée. [voir Figure 5]

4

r

Y

LM

IS’

IS

Y0

Y0+∆Y

r0

r0+∆r

LM’

IS’’

Figure 4 – "Policy mix".

r

Y

LM’

LM

IS

r0

Y0

Y0+∆Y

r0+∆r

Figure 5 – Choc négatif sur LM.

(c) Politique monétaire expansioniste : politique d’augmentation de la masse monétaire proposée à

Thomas Jordan [voir Figure 6]

Remarque : Nous aurions très bien pu proposer une politique budgétaire expansionniste ou une "po-

licy mix" expansionniste.

5

6

7

8

9

6

7

8

9

1

/

9

100%