Les types de titres adossés à des créances

12 –Titrisation et autres

Chapitre 24,25,35

Hull, 8 éd.

Plan de la séance

•Définition de la titrisation

•Pourquoi titriser?

•Les types de titres adossés à des créances

•Les titres adossés à des créances

hypothécaires

•Évaluation des titres adossés à des créances

hypothécaires

•Les produits exotiques

•Les leçons du passé et la crise

2

Définition de la titrisation

•Technique financière qui consiste à

transformer des actifs non liquides

d’une entreprise ou d’une institution

financière en des titres liquides

négociables sur le marché des capitaux.

3

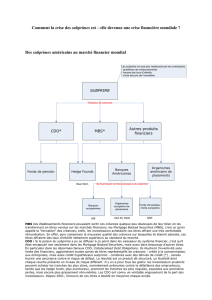

Définition de la titrisation

•Processus ou « Securitization »

•L'établissement initiateur des crédits cède le bloc de créances à

titriser à une structure d'accueil ou un organisme ad hoc qui

finance l'acquisition de ces créances par l'émission de titres

négociables sur le marché des capitaux.

•Aux États-Unis la structure d'accueil est souvent est appelé

special purpose vehicle, SPV, alors qu'il s'agit d'un fonds commun

de créances (FCC) en France.

•Le capital et les intérêts des titres émis en représentation des

créances sont constitués par le principal et les intérêts des

créances cédées.

4

Définition de la titrisation

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

1

/

36

100%