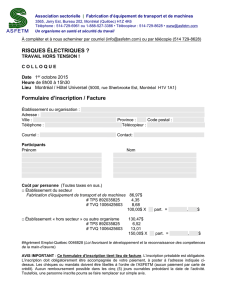

Traitement de pièces

Traitement de pièces

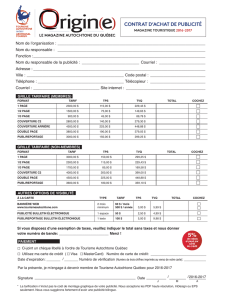

Balance de vérification

Balance de vérification

•Lorsque les transactions sont inscrites

dans un registre de transactions, nous

vérifions l’équilibre de l’équation

comptable :

•En déterminant les nouveaux soldes des

divers comptes

• En s’assurant que le total des éléments

d’actif sont en équilibre avec le passif et

l’avoir du propriétaire.

Solde des comptes

Page 92 - volume

Encaisse 101 Comptes fournisseurs 202

Débit

+

Crédit

-

Débit

-

Crédit

+

200x-01-15 Ouv. 4 900 $

01-15 500 $ 200x-01-16. 200 01-15 Ouv. 500 $

01-16 200 $

5400 200

01/12 Solde 5 200 $

200 500

01/12 Solde 300 $

Rédaction de la balance de

vérification

•Répondre aux questions

–Qui?

–Quoi?

–Quand?

Balance de vérification

•Inscrire le nom des

comptes

•Numéro du compte

•Le solde de chacun

des comptes

•Faire la somme

de chacune des colonnes

•Faire un double trait

pour l’équilibre

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

1

/

42

100%