Diapo Expert Compta 2013[1]

Choisissez

la filière de l’excellence

Vers les métiers de l’expertise comptable

du conseil et de l’audit

CROEC/Formation

2

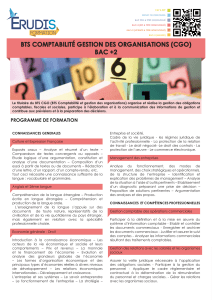

Le cursus en bref

Les épreuves finales du DEC

Une formation pratique (3 ans)

Une formation de base de grade

master (5 ans)

3

Les voies d’accès –

Des filières à la carte …

DCG

13 épreuves

+ 1 facultative

(Grade licence)

•Masters CCA

•Autres masters

Baccalauréat ou dispense ou équivalence

Diplôme d’expertise comptable

3 épreuves dont un mémoire

•Maîtrises

•Licence

•Diplômes des grandes écoles

de commerce, d’ingénieurs,

ESC

•Diplômes gradués master

•DSGC de l’INTEC

•DECF/DESCF

•Concours d’entrée

•DGC de l’INTEC

•BTS /DUT

•Diplômes étrangers

•DPECF

DSCG

7 épreuves

+ 1 facultative

(Grade master)

Pratique professionnelle (stage de 3 ans)

Travaux professionnels + journées de formation

5 ans 3 ans

Universités Ecoles, Instituts,régime 81Lycées, Ecoles privées VAE

2011

2011 2012/2103

4

5

Deux diplômes :

Diplôme de comptabilité et de gestion, DCG,

grade licence

Diplôme supérieur de comptabilité et de gestion,

DSCG, grade master

Ces deux diplômes sont accessibles par la VAE à

compter de la session 2011

L’enseignement théorique

Un cursus intégré dans le schéma européen LMD

prenant en compte les référentiels européens et

internationaux applicables à la profession

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

1

/

24

100%