Coût

COMPTABILITE

MANAGERIALE

ECOLE SUPERIEURE DE COMMERCE

ALGER

Année Univ

2011 - 2012

Élaboré et préparé Par

Med BOUHADIDA

Présentation du programme

Connaître les objectifs et l’organisation générale de la

comptabilité de gestion;

Calculer les coûts, déterminer les bases d’évaluation de

certains éléments de bilan;

Expliquer les résultats, établir les prévisions de charges

et produits, interpréter les écarts entre les éléments

prévisionnels et les éléments réalisés;

Enfin utiliser les instruments de mesure de la

comptabilité de gestion comme outil de gestion de

l’entreprise;

A la fin de ce cours, vous serez en mesure de :

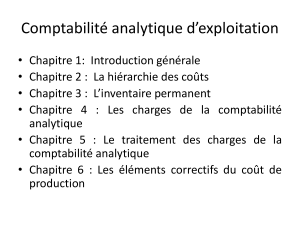

Chapitre 1 : Présentation de la comptabilité de gestion

Section 1 : Définition et objectifs de la comptabilité de gestion

Section 2 : définition des coûts et caractéristiques

Section 3 : Le choix des coûts et la présentation succincte des

différentes méthodes.

Section 4 : Le retraitement des charges

Section 5 : Les charges non incorporables

Section 6 : Les charges supplétives

Section 7 : Abonnement des charges

Section 8 : exemple d’application

Présentation du programme

Chapitre 2 : L’inventaire et l’évaluation des stocks

Section 1 : La nature des stocks

Section 2 : L’inventaire permanent

Section 3 : L’évaluation des stocks :

•L’évaluation des entrées

•L’évaluation des sorties par les différentes méthodes

Section 4 : exemple d’application

Chapitre 3 : Les méthodes classiques des coûts complets

Section 1 : Le traitement des charges : les charges directes et

indirectes

Section 2 : Le principe de répartition des charges indirectes

d’après la méthode du centre d’analyse (définition

des centres d’analyse)

Section 3 : La répartition des charges indirectes

Section 4 : exemple d’application

Présentation du programme

Chapitre 4 : Les méthodes évoluées des coûts complets

(Imputation rationnelle ( IR ) des charges fixes)

Section 1 : La variabilité des charges : Le comportement

des charges

Section 2 : Le principe de l’ ( IR ) des charges fixes

Section 3 : Les modalités de calcul de l’ ( IR )

Section 4 exemple d’application

Chapitre 5 : Les coûts de production et les en-cours

Section 1 : Présentation

Section 2 : La composition du coût de production

Section 3 : Les en-cours de production

Section 4 : exemple d’application

Présentation du programme

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

1

/

25

100%