PIB nominal (G$) - Ministère des Finances Canada

1

17 décembre 2008

Mise à jour économique et financière

2

Aperçu

Revue des prévisions contenues dans l’Énoncé

économique et financier

Changements depuis l’Énoncé

Répercussions sur la situation financière du

gouvernement

3

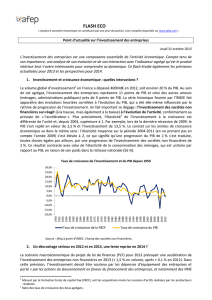

Perspective économique de novembre

Croissance du PIB réel

Inflation du PIB

PIB nominal (G$)

Taux des bons du Trésor à 3 mois

2011 2012 2013

3,1 2,9 2,7

2,2 2,1 2,1

1 779 1 870 1 960

2008 2009 2010

0,6 0,3 2,6

3,8 0,5 1,8

1 603 1 615 1 687

2,4 1,9 2,7 3,9 4,3 4,4

(%, sauf indication contraire)

4

Évolution des prévisions du consensus depuis

juillet 2008

%

Sondage Blue Chip, Perspectives de croissance du PIB réel pour 2009

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

juill.

2008 août

2008 sept.

2008 oct.

2008 nov.

2008 déc.

2008 juill.

2008 août

2008 sept.

2008 oct.

2008 nov.

2008 déc.

2008

Canada États-Unis

Date des prévisions

5

Incertitude importante pesant sur les prévisions

économiques

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

Source : Enquête du ministère des Finances auprès des prévisionnistes du secteur privé

%

Répartition des prévisions de

croissance du PIB réel en 2009

-3

-2

-1

0

1

2

3

%

Répartition des prévisions de

croissance du PIB nominal en 2009

Moyenne pour 2009 = 0,3 %

Moyenne pour 2009 = 0,8 %

6

7

8

9

10

11

12

13

14

15

16

6

7

8

9

10

11

12

13

14

15

16

1

/

16

100%