La politique monétaire de la BCE La BCE peut-elle

La politique monétaire de la BCE

La BCE peut-elle relancer la croissance

économique ?

Pauline Agorreta et Stessy Martin

1ES1, Lycée Grand Air, Arcachon

En effet, depuis 2009, l'Europe traverse une crise

économique. Face à cela, la Banque Centrale

Européenne et les Etats doivent mettre en place un

policy mix cohérent, c’est-à-dire coordonner la

politique monétaire et les politiques budgétaires des

Etats membres.

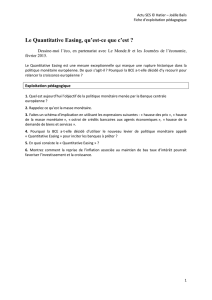

-5

-4

-3

-2

-1

0

1

2

3

2007 2008 2009 2010 2011 2012 2013 2014 2015

Taux de croissance économique

de la zone euro

Taux directeurs de la BCE

Source: BCE

Comme on peut le voir sur le premier graphique, le

PIB de la zone euro diminue de 4,5% en 2009.

Parallèlement le taux directeur diminue en réaction à

cette baisse de la croissance : les taux d’intérêt

directeurs passant alors de 3,75 %en octobre 2008 à

1% le 13 mai 2009.

Cette baisse du taux directeur se répercute sur les taux

pratiqués par les banques, rendant le crédit plus

accessible et moins coûteux. Les agents économiques

(ménages, entreprises) sont donc incités à souscrire

davantage de crédits pour consommer ou investir.

Cette augmentation de la demande a des répercutions

sur la croissance économique : lorsque la demande

augmente les entreprises sont amenées à augmenter

leur volume de production pour satisfaire cette

demande supplémentaire. Cet accroissement de la

production peut également nécessiter des embauches,

faisant ainsi baisser le chômage.

6

7

8

9

10

11

12

13

14

15

16

6

7

8

9

10

11

12

13

14

15

16

1

/

16

100%