Analyse du processus d`ajustement chilien des années 1980

Analyse du processus

d’ajustement chilien des années

1980

Séminaire d’économie internationale

Automne 2001

Le contexte international

• De 1978 à 1981, l’Amérique Latine reçoit

une part appréciable des « petrodollars »

captés par les grandes banques

internationales.

• C’est le recyclage de la rente pétrolière (qui

prend un plus grand élan à partir de 1979)

Le contexte international

•Plusieurs pays peuvent se financer à

des taux réels négatifs

•(ex.: en 1978, le taux LIBOR à 3 mois

étaient d ’environ 8 % alors que le prix -

en dollars- des exportations des pays

émergents augmentaient au taux de 15 %

par année)

•Les conditions de financement sont

meilleures que jamais et plusieurs pays

émergents contractent d’importantes

dettes bancaires.

Le cas particulier du Chili

•La dette externe est dans la majorité des cas

publique mais au Chili, elle est d’abord et

avant tout privée.

• En Amérique latine, le Chili est l’un des

pays qui, toutes proportions gardées, reçoit

le plus de fonds.

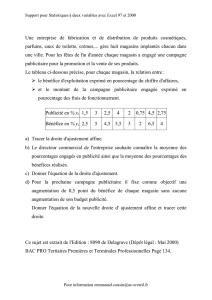

-0.02

0.00

0.02

0.04

0.06

0.08

0.10

1976 1977 1978 1979 1980 1981

Argentine

Brésil Chili

Mexique

Entrées de capitaux en % du PIB

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

1

/

33

100%