Coûts et prise de décision

Coûts et prise de décision

La fonction de coûts à court

terme

•Le rôle du temps

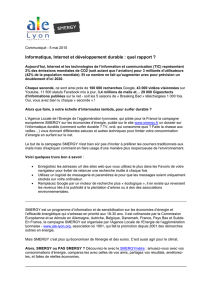

Q

CM

Cm

–Si le temps représente une contrainte, la loi des

rendements marginaux décroissants implique

une augmentation des coûts de production

–Si le temps n ’est pas une contrainte, on peut

contourner ce problème

•Existence de capacité de production

excédentaire

–si un tel excédent existe, on a une sous-

utilisation du facteur de production fixe

–dans cette zone, les coûts marginaux sont alors

constants

•Effets de l ’apprentissage sur les courbes de

Cm et de CM

CM

Q cumulatif

6

7

8

9

10

11

12

13

14

6

7

8

9

10

11

12

13

14

1

/

14

100%