Mission de prospection commerciale

RÉPUBLIQUE TCHÈQUE

PORTE D’ENTRÉE DE LA ZONE PECO

DOSSIER SPÉCIAL

Chambre de commerce franco-tchèque

Services d’appui aux entreprises

IBC, Pobřežní 3, 186 00 Prague 8

République tchèque

Tél +420 224 833 090

Fax +420 224 833 093

E-mail [email protected]

www.ccft-fcok.cz

1. INTRODUCTION

Parmi les pays émergents d’Europe centrale,

la Tchéquie offre aujourd’hui l'économie la plus

industrialisée et la plus développée. C'est l'un

des pays les plus stables et prospères au sein des

ex-pays communistes. La République tchèque

a été le premier pays de la zone PECO à être

admis au sein de l'OCDE (1995). Elle est devenue

membre de l'UE en 2004. Le pays jouit d’une

économie solide et porteuse basée sur

l’innovation et les compétences, d’un système

politique stable, d’un secteur bancaire sain

et immunisé contre la crise actuelle, et d’un

marché du travail moderne et flexible.

En 2008, la République tchèque a, en termes de

PIB par habitant, dépassé la Grèce. Selon les

estimations, elle atteint désormais 80% de la

moyenne du PIB de l’UE-27. Les performances de

l’économie tchèque ont donc plus que doublé par

rapport à celles du milieu des années 1990.

2. ÉVOLUTION ÉCONOMIQUE

L’évolution économique des pays tchèques fut,

jusqu’au coup d´État communiste en février 1948,

comparable à celle d´autres pays européens. Des

richesses naturelles considérables (notamment du

charbon et du fer), une grande densité de

population et le réseau le plus dense de chemins

de fer en Europe centrale firent de la Bohème du

19e siècle une région exceptionnellement

développée, puisque 60 à 70 % de toute

la production industrielle de l’empire autrichien

était concentrée dans les pays tchèques.

Après la Première guerre mondiale et la création

de l’État indépendant en 1918, la

Tchécoslovaquie se classait parmi les dix pays

les plus industrialisés au monde. Entre les

années 1934 et 1935, la Tchécoslovaquie était

le premier exportateur de matériel d’armement au

monde. Toutefois la Seconde guerre mondiale eut

un impact dévastateur qui s’est accentué ensuite

par le coup d´État communiste en 1948 - la

nationalisation complète de l’économie a été

lancée. L’accent fut mis sur l’industrie mécanique

lourde et l’industrie d’extraction. Le commerce

extérieur fut complètement réorienté vers l’Union

soviétique et ses satellites.

La chute du régime communiste en novembre

1989, entraîna d’importants changements

politiques et économiques. Un processus de

transformation totale de l'industrie fut lancé.

L'industrie mécanique lourde, qui avait soudain

perdu ses débouchés, dût se réorienter vers une

industrie légère, voire disparaître complètement.

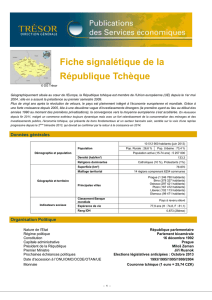

Géographie & Population

- position stratégique : Porte d’entrée de la

zone PECO

- frontalier avec l’Allemagne, l’Autriche, la

Pologne et la Slovaquie

- superficie : 78 864 km²

- population : 10,5 millions

- capitale : Praha (Prague)

- distance Paris-Prague : 1094 km

Monnaie : couronne tchèque (CZK)

Taux de change : 1 EUR = 27,479 CZK (2014)

Population active : 5,08 millions (2013)

Salaire moyen brut : 24 836 CZK (904 EUR)

(3e trimestre 2013)

Salaire minimum : 8 500 CZK (310 EUR)

Taux de chômage : 6,7 % (4e trimestre 2013)

Croissance du PIB : - 1,1 % (2013)

- 1,2 % (2012)

+ 1,7 % (2011)

+ 2,2 % (estimation 2014)

PIB / hab. en PPA : 79 % de la moyenne EU27

Taux de l’inflation : 1,4 % (moyenne 2013)

Export en % du PIB : 80 %

Dette publique : 43,4 % du PIB en 2012

3. DONNÉES MACROÉCONOMIQUES

Malgré une tertiarisation continue, l’économie

tchèque demeure très industrialisée. La

production industrielle et le secteur du BTP

représentent 38 % du PIB et 40 % des emplois

du pays. Ce chiffre classe la République tchèque

au premier rang européen vis-à-vis de l’importance

du secteur industriel. Le tertiaire génère 60 % du

PIB et emploie 56 % de la population active

tchèque. Le reste est représenté par la production

agricole.

22

24

26

28

30

32

34

36

38

40

V. 1998

IX. 1998

I. 1999

V. 1999

IX. 1999

I. 2000

V. 2000

IX. 2000

I. 2001

V. 2001

IX. 2001

I. 2002

V. 2002

IX. 2002

I. 2003

V. 2003

IX. 2003

I. 2004

V. 2004

IX. 2004

I. 2005

V. 2005

IX. 2005

I. 2006

V. 2006

IX. 2006

I. 2007

V. 2007

IX. 2007

I. 2008

V. 2008

IX. 2008

I. 2009

V. 2009

IX. 2009

I. 2010

V. 2010

IX. 2010

I. 2011

V. 2011

IX. 2011

I. 2012

V. 2012

IX. 2012

I. 2013

V. 2013

IX. 2013

I. 2014

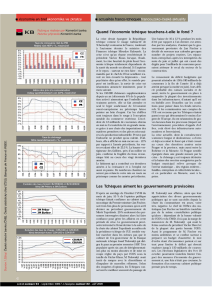

Taux de change CZK/EUR, 1998-2014

14

17

20

23

26

29

32

35

38

41

I. 1993

V. 1993

IX. 1993

I. 1994

V. 1994

IX. 1994

I. 1995

V. 1995

IX. 1995

I. 1996

V. 1996

IX. 1996

I. 1997

V. 1997

IX. 1997

I. 1998

V. 1998

IX. 1998

I. 1999

V. 1999

IX. 1999

I. 2000

V. 2000

IX. 2000

I. 2001

V. 2001

IX. 2001

I. 2002

V. 2002

IX. 2002

I. 2003

V. 2003

IX. 2003

I. 2004

V. 2004

IX. 2004

I. 2005

V. 2005

IX. 2005

I. 2006

V. 2006

IX. 2006

I. 2007

V. 2007

IX. 2007

I. 2008

V. 2008

IX. 2008

I. 2009

V. 2009

IX. 2009

I. 2010

V. 2010

IX. 2010

I. 2011

V. 2011

IX. 2011

I. 2012

V. 2012

IX. 2012

I. 2013

V. 2013

IX. 2013

I. 2014

Taux de change CZK/USD, 1993-2014

PIB / habitant en PPA

En RT : 79 % de la moyenne de l’UE-27

À Prague : 172 % de la moyenne de l’UE-27

PIB / habitant en PPA

République tchèque :

82 % de la moyenne de l’UE-27

Prague :

172 % de la moyenne de l’UE-27

La République tchèque & la zone EURO :

La couronne tchèque était, au cours de la

dernière décennie, parmi les monnaies avec

la plus forte appréciation au monde.

La forte appréciation continue de la CZK était

la raison principale pour rester en dehors de la

zone EURO.

Aucune date d’adhésion n’est fixée.

Croissance du commerce extérieur

Le bilan du commerce extérieur de la RT a

affiché un solde positif de 13,5 milliards EUR

en 2013, soit un résultat supérieur de 9,5% à

celui enregistré en 2012.

Notation Moody’s : A1 stable

Notation Standard & Poor´s : AA- stable

Notation Fitch Ratings : A+ stable

4. COMMERCE EXTÉRIEUR

La République tchèque est l'un des pays les plus ouverts dans l'Union Européenne. Le ratio exportation / PIB

s’élève à 80 %. Selon les statistiques, autour de 35 % de la production totale tchèque est destinée à

l’exportation.

Structure des exportations tchèques :

Structure des importations tchèques :

17%

10%

8%

6%

6%

5%

4%

3%

2%

2%

2%

2%

2%

1%

1%

1%

1%

1%

1%

1%

23% Véhicules routiers

Machines et appareils électriques

Machines et appareils informatiques

Machines et appareils industriels

Appareils et équipement de télécommunication

Articles manufacturés en métal

Fer et acier

Machines génératrices, moteurs et leur équipement

Caoutchouc manufacturé

Machines et appareils spécialisés

Articles minéraux non métalliques manufacturés

Meubles et leurs parties

Fils, tissus, articles textiles façonnés

Papiers, cartons et ouvrages en pate de cellulose

Minerais métallifères et déchets de métaux

Instruments et appareils professionnels et scientifiques

Produits médicinaux et pharmaceutiques

Houilles, cokes et briquettes

Matières plastiques sous forme primaire

Energie électrique

Autres

11%

9%

8%

6%

5%

5%

4%

4%

3%

3%

3%

3%

2%

2%

2%

2%

2%

2%

2%

1%

24% Machines et appareils électriques

Machines et appareils informatiques

Véhicules routiers

Appareils et équipement de télécommunication

Pétrole, produits dérivés du pétrole

Fer et acier

Machines et appareils industriels

Articles manufacturés en métal

Gaz naturel et gaz manufacturé

Produits médicinaux et pharmaceutiques

Machines génératrices, moteurs et leur équipement

Métaux non ferreux

Matières plastiques sous forme primaire

Machines et appareils spécialisés

Fils, tissus, articles textiles façonnés

Papiers, cartons et ouvrages en pate de cellulose

Instruments et appareils professionnels et scientifiques

Matières plastiques sous formes autres que primaires

Vêtements et accessoires du vêtement

Caoutchouc manufacturé

Autres

Principaux

investisseurs :

Pays Bas 27,4 %

Allemagne 14,9 %

Autriche 13,2 %

Luxembourg 6,1 %

France 5,2 %

Suisse 4,8 %

Chypre 3,6 %

Etats-Unis 3,4 %

Espagne 3,1 %

Belgique 3,1 %

Principaux clients :

Allemagne 32,1 %

Slovaquie 8,9 %

Pologne 5,8 %

France 4,8 %

G. Bretagne 4,6 %

Autriche 4,5 %

Russie 3,7 %

Italie 3,5 %

Hongrie 2,9 %

Pays Bas 2,7 %

Principaux

fournisseurs :

Allemagne 26,2 %

Chine 11,5 %

Pologne 7,4 %

Slovaquie 5,7 %

Russie 5,6 %

Italie 3,7 %

Pays Bas 3,2 %

France 3,2 %

Autriche 3,1 %

Hongrie 2,5 %

-6 000

-4 000

-2 000

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

Balance commerciale, 1993 – 2013, millions d’EUR

17%

8%

8%

8%

5%

5%

4%

4%

3%

3%

2%

2%

31%

Véhicules routiers

Produits médicinaux et pharmaceutiques

Fer et acier

Machines et appareils électriques

Machines et appareils industriels

Articles manufacturés en métal

Huiles essentielles et produits de parfumerie

Machines génératrices, moteurs et leur équipement

Caoutchouc manufacturé

Matières plastiques sous forme primaire

Matières et produits chimiques

Fils, tissus, articles textiles façonnés

Autres

5. LA RÉPUBLIQUE TCHÈQUE ET LA FRANCE

La France est le 4e pays client et le 8e pays

fournisseur de la République tchèque. En outre,

les entreprises françaises sont actives sur le

marché tchèque en tant qu’investisseurs : la

France est le 5e plus important investisseur en

Tchéquie.

Les investisseurs français sont présents dans

pratiquement tous les domaines d’activité. La plus

forte présence française est dans l’agroalimentaire,

l’automobile et le bâtiment. Les investisseurs sont

attirés par de nombreux avantages compétitifs tels

que :

- une bonne qualité de la formation supérieure,

- un réseau dense de sous-traitants performants

dans tous les secteurs,

- des dépenses publiques et privées pour la R&D

élevées,

- un bon niveau de l’infrastructure de transport.

La balance commerciale est excédentaire en

faveur de la République tchèque. Depuis 2004,

année de l’adhésion de la République tchèque à

l’UE, le volume des échanges commerciaux avec

la France a augmenté de 22 %.

On recense autour de 500 sociétés en République

tchèque ayant un capital français avec plus de

100 000 employés au total.

73 % des filiales font partie du secteur industriel,

17,4 % du secteur commercial et 9,4 % des

services.

La Chambre de commerce franco-tchèque introduit

chaque année sur le marché tchèque une trentaine

de nouvelles entreprises françaises, notamment

des PME.

Exportations tchèques vers la France :

Exportations françaises vers la RT :

28%

12%

9%

8%

7%

4%

3%

2%

2%

2%

2%

2%

19%

Véhicules routiers

Machines et appareils informatiques

Machines et appareils électriques

Machines et appareils industriels

Appareils et équipement de télécommunication

Articles manufacturés en métal

Machines génératrices, moteurs et leur équipement

Autre matériel de transport

Caoutchouc manufacturé

Meubles et leurs parties

Fer et acier

Machines et appareils spécialisés

Autres

Principaux

investisseurs

français :

Société Générale

PSA

Veolia

Saint-Gobain

Danone

Sodexo

Suez

Schneider Electric

Lafarge

Vinci

Bouygues

Alstom

Colas

Bongrain

Pechiney

Altran

Pernod Ricard

Valeo

Faurecia

6

7

8

9

10

11

12

13

6

7

8

9

10

11

12

13

1

/

13

100%