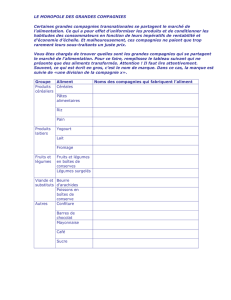

Les taux bas vont attaquer la rentabilité des assureurs

Le danger des taux bas pour les assureurs-vie ASSURANCE-VIE Les

compagnies françaises pourraient voir leur rentabilité baisser de 1 à 1,5 % par

an. Si l'environnement de taux bas persiste, le secteur français de l'assurance-

vie verra ses résultats fondre sur les cinq prochaines années, prévient une

étude de Standard & Poor's, Ils pourraient atteindre le seuil de rentabilité en

2020. L'érosion du rendement des fonds propres moyen pourrait être comprise

entre 1 et 1,5 % par an. L'étude fait écho aux mises en garde du régulateur

français qui avait appelé les assureurs-vie à réviser à la baisse les rendements

servis sur les fonds en euros. En Europe, ce sont les compagnies allemandes

qui sont les plus exposées, notamment en raison du nombre important de

produits à taux garantis qu'elles ont vendus. Une situation qui rappelle le Japon

des années 1990 et du début des années 2000. Les taux garantis trop élevés

avaient alors provoqué une série de faillites retentissantes qui ont coûté près de

30 milliards d'euros aux contribuables nippons. //PAGE 19 ET« CRIBLE »

PAGE 26

Les taux bas vont attaquer la rentabilité

des assureurs-vie français d'ici à 2020

* Selon S&P, la rentabilité moyenne des

fonds propres des compagnies pourrait

baisser de 1 à 1,5 % par an. • Les taux

bas « écrasent leurs marges ».

Laurent Thévenin *!?

laurentthevenin La menace se

précise. « La persistance de taux

ultra-bas pourrait signifier des

résultats ultra-bas pour les

assureurs-vie français d'ici à

2020 », prévient Standard &

Poor's dans une étude publiée la

semaine dernière. « Nous

prévoyons une tendance à la

baisse des résultats pour le

secteur sur les cinq prochaines

années, en posant comme

hypothèses que les taux d'intérêt

ne se redressent pas et qu'il n'y

ait pas de changement dans les

profils d'écrit l'agence de

notation. D'après ses projections,

les résultats du secteur

pourraient descendre au « seuil

de rentabilité » à cet horizon-là,

avec une érosion du rendement

des fonds propres (RoE) moyen

de 1 à 1,5 % par an. Cette étude

sonne comme un avertissement

supplémentaire. Début mai,

l'Autorité de contrôle prudentiel

et de résolution avait déjà tiré la

sonnette d'alarme. « En l'absence

de mesures adaptées prises avec

une anticipation

suffisante, les taux bas

deviendront, ù moyen er long

terme, une menace pour la

rentabilité et la solvabilité du

marché et feront peser sur les

assureurs des risques qu'ils auront

avait averti Bernard Delas, son

vice-président (« Les Eclios » du

24 mai). Le superviseur avait

appelé les assureurs-vie à baisser

les rendements qu'ils servent sur

les fonds euros (à capital garanti)

beaucoup plus fortement qu'ils ne

l'ont fait jusqu'ici. Malgré des

appels répétés à la modération, le

rendement moyen des fonds euros

s'était encore élevé à 2,30 % au

titre de 2015. soit seulement 25

points de base de moins que

l'année précédente.

Le secteur se retrouve aujourd'hui

dans une situation particulièrement

inconfortable. Al orsqueles fonds

euros sont composés d'abord

d'obligations, les assureurs doivent à

présent remplacer les coupons

arrivant à échéance par de nouveaux

titres qui ne rapportent quasiment

rien. Les taux bas« écrasent les

marges » des compagnies, « en

même temps qu'ils rencliérissent le

coût des garanties ». décrit S&P.

Dans ce contexte, le poids des taux

minimums garantis accordés

aux clients par le passé va lui

aussi se faire sentir davantage. «

Le taux minimum garanti moyen

est. selon nos estimations,

légèrement inférieur à 1 %. Mais

la dilution des portefeuilles qui

disposent de taux

garantisminimumsestmoinsrapide

que la dilution du rendement des

portefeuilles d'il ivestissement

obligataire ». souligne Marc-

Philippe Juilliard, directeur pour

l'assurance chez S&P. Equation

difficile à résoudre L'autre

problème pour les assureurs-vie

tient au faitqu'ils « sereposent

essentiellement sur les revenus

d'inves tissem en t pour générer

des résultats ». Les taux bas

rendent l'équation plus difficile à

résoudre. Et encore plusquand les

Le danger des taux bas pour les assureurs-vie ASSURANCE-VIE Les

compagnies françaises pourraient voir leur rentabilité baisser de 1 à 1,5 % par

an. Si l'environnement de taux bas persiste, le secteur français de l'assurance-

vie verra ses résultats fondre sur les cinq prochaines années, prévient une

étude de Standard & Poor's, Ils pourraient atteindre le seuil de rentabilité en

2020. L'érosion du rendement des fonds propres moyen pourrait être comprise

entre 1 et 1,5 % par an. L'étude fait écho aux mises en garde du régulateur

français qui avait appelé les assureurs-vie à réviser à la baisse les rendements

servis sur les fonds en euros. En Europe, ce sont les compagnies allemandes

qui sont les plus exposées, notamment en raison du nombre important de

produits à taux garantis qu'elles ont vendus. Une situation qui rappelle le Japon

des années 1990 et du début des années 2000. Les taux garantis trop élevés

avaient alors provoqué une série de faillites retentissantes qui ont coûté près de

30 milliards d'euros aux contribuables nippons. //PAGE 19 ET« CRIBLE »

PAGE 26

Les taux bas vont attaquer la rentabilité

des assureurs-vie français d'ici à 2020

* Selon S&P, la rentabilité moyenne des

fonds propres des compagnies pourrait

baisser de 1 à 1,5 % par an. • Les taux

bas « écrasent leurs marges ».

Laurent Thévenin *!?

laurentthevenin La menace se

précise. « La persistance de taux

ultra-bas pourrait signifier des

résultats ultra-bas pour les

assureurs-vie français d'ici à

2020 », prévient Standard &

Poor's dans une étude publiée la

semaine dernière. « Nous

prévoyons une tendance à la

baisse des résultats pour le

secteur sur les cinq prochaines

années, en posant comme

hypothèses que les taux d'intérêt

ne se redressent pas et qu'il n'y

ait pas de changement dans les

profils d'écrit l'agence de

notation. D'après ses projections,

les résultats du secteur

pourraient descendre au « seuil

de rentabilité » à cet horizon-là,

avec une érosion du rendement

des fonds propres (RoE) moyen

de 1 à 1,5 % par an. Cette étude

sonne comme un avertissement

supplémentaire. Début mai,

l'Autorité de contrôle prudentiel

et de résolution avait déjà tiré la

sonnette d'alarme. « En l'absence

de mesures adaptées prises avec

une anticipation

suffisante, les taux bas

deviendront, ù moyen er long

terme, une menace pour la

rentabilité et la solvabilité du

marché et feront peser sur les

assureurs des risques qu'ils auront

avait averti Bernard Delas, son

vice-président (« Les Eclios » du

24 mai). Le superviseur avait

appelé les assureurs-vie à baisser

les rendements qu'ils servent sur

les fonds euros (à capital garanti)

beaucoup plus fortement qu'ils ne

l'ont fait jusqu'ici. Malgré des

appels répétés à la modération, le

rendement moyen des fonds euros

s'était encore élevé à 2,30 % au

titre de 2015. soit seulement 25

points de base de moins que

l'année précédente.

Le secteur se retrouve aujourd'hui

dans une situation particulièrement

inconfortable. Al orsqueles fonds

euros sont composés d'abord

d'obligations, les assureurs doivent à

présent remplacer les coupons

arrivant à échéance par de nouveaux

titres qui ne rapportent quasiment

rien. Les taux bas« écrasent les

marges » des compagnies, « en

même temps qu'ils rencliérissent le

coût des garanties ». décrit S&P.

Dans ce contexte, le poids des taux

minimums garantis accordés

aux clients par le passé va lui

aussi se faire sentir davantage. «

Le taux minimum garanti moyen

est. selon nos estimations,

légèrement inférieur à 1 %. Mais

la dilution des portefeuilles qui

disposent de taux

garantisminimumsestmoinsrapide

que la dilution du rendement des

portefeuilles d'il ivestissement

obligataire ». souligne Marc-

Philippe Juilliard, directeur pour

l'assurance chez S&P. Equation

difficile à résoudre L'autre

problème pour les assureurs-vie

tient au faitqu'ils « sereposent

essentiellement sur les revenus

d'inves tissem en t pour générer

des résultats ». Les taux bas

rendent l'équation plus difficile à

résoudre. Et encore plusquand les

Lunedì

22/08/201622/08/201622/08/201622/08/2016

Estratto da pag. 1111

Direttore Responsabile

Henri GibierHenri GibierHenri GibierHenri Gibier Diffusione Testata

(non disponibile)(non disponibile)(non disponibile)(non disponibile)

Ritaglio stampa ad uso esclusivo interno, non riproducibile ——— Selpress è un'agenzia autorizzata da Repertorio Promopress

Assicurazioni Pag. 1

fluxdassurance-vie se dirigent

toujours essentiellement sur les

fonds euros. Sur les six premiers

mois de l'année, la collecte s'est

encore faite à 81 % sur ces

supports-là et à 19 % seulement sur

les unités de compte (investis en

actions et qui n'offrent pas la

garantie du capital). « Les assureurs

vont être de plus en plus dépendants

de leur capacité à vendre des

produits moins sensibles aux taux

d'intérêt, comme les unités de

compte, la santé ou les produits de

protection », estime Marc-Philippe

Juilliard. Un virage qu'ils essayent

tous de prendre.

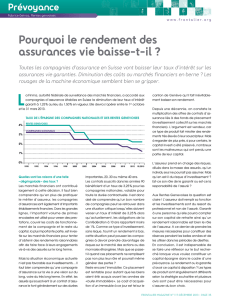

Prévisions Rendements des investissements de l'actif général 4,5 Des rendements sous pression Moyenne, en % La collecte d'assurance-vie Cotisations, en

milliards d'euros • Cotisations • Unités de compte 2009 2010 2012 2014 2016 2018 2020 Février Mars Avril Janvier 2016 Juin

Quand les compagnies d'assurance-

vie japonaises faisaient faillite

A la fin des années 1990 et au

début des années 2000, les taux

garantis beaucoup trop élevés

accordés aux épargnants ont mis à

mal le secteur au Japon. Avec la

persistance de taux d'intérêt très

bas et la nécessité pour les

assureurs-vie de s'y adapter au

mieux, le souvenir des graves

difficultés arrivées aux

compagnies japonaises à la fin des

années 1990 et au début des

années 2000 est dans toutes les

têtes. Entre 1997 et 2001. pas

moins de sept assureurs-vie

avaient fait faillite dansl'Arcliipel.

« Dans les années 1990,

l'effondrement des marchés

boursiers a eu un impact

tresnégatifsurlesretidements des

actions et obligations des

assureurs-vie japonais qui ont

tardé à

réagir », rappelait l'Autorité de contrôle

prudentiel et de résolution (ACPR)

dans une étude parue en 2014.

Ceux-ci se sont en fait vite mis dans

une situation impossible. Car,

comme l'écrit l'ACPR, la crise des

assureurs-vie japonais avait été «

liée à une surévaluation des

tauxgaramis sur le$ contrats au

regard du rendement de l'actif: alors

que les rendements de leurs actifs

diminuaient, les organismes,

encouragés par les pouvoirs publics,

continuaient d'offrir des

rémunérations élevées pour contenir

Spirale infernale Une véritable

spirale infernale, donc, qui mettra à

mal leur capacité à servir leurs

engagements vis-à-vis des

épargnants et leur solvabilité.

Nissan Mutual Life sera la première

compagnie à tomber, en avril 1997.

L'hécatombe ne s'arrêtera que quatre

ans plus tard avec la faillite de Tokyo

Mutual Life. Les mesures pri

ses par les pouvoirs publics

(modification des contrats à taux

garantis élevés, création d'un fonds

mutualiste avec la garantie de l'Etat

pour protéger les épargnants de la

faillite d'un établissement,

renforcement de la supervision)

permettront d'arrêter cette série

noire et de remettre le secteur à flot.

Le géant français de l'assurance

AXA. qui avait racheté fin 1999 la

compagnie Nippon Dantai. alors en

prise à des difficultés, mettra

plusieurs années à apurer la

situation. — L.T.

A NOTER

fluxdassurance-vie se dirigent

toujours essentiellement sur les

fonds euros. Sur les six premiers

mois de l'année, la collecte s'est

encore faite à 81 % sur ces

supports-là et à 19 % seulement sur

les unités de compte (investis en

actions et qui n'offrent pas la

garantie du capital). « Les assureurs

vont être de plus en plus dépendants

de leur capacité à vendre des

produits moins sensibles aux taux

d'intérêt, comme les unités de

compte, la santé ou les produits de

protection », estime Marc-Philippe

Juilliard. Un virage qu'ils essayent

tous de prendre.

Prévisions Rendements des investissements de l'actif général 4,5 Des rendements sous pression Moyenne, en % La collecte d'assurance-vie Cotisations, en

milliards d'euros • Cotisations • Unités de compte 2009 2010 2012 2014 2016 2018 2020 Février Mars Avril Janvier 2016 Juin

Quand les compagnies d'assurance-

vie japonaises faisaient faillite

A la fin des années 1990 et au

début des années 2000, les taux

garantis beaucoup trop élevés

accordés aux épargnants ont mis à

mal le secteur au Japon. Avec la

persistance de taux d'intérêt très

bas et la nécessité pour les

assureurs-vie de s'y adapter au

mieux, le souvenir des graves

difficultés arrivées aux

compagnies japonaises à la fin des

années 1990 et au début des

années 2000 est dans toutes les

têtes. Entre 1997 et 2001. pas

moins de sept assureurs-vie

avaient fait faillite dansl'Arcliipel.

« Dans les années 1990,

l'effondrement des marchés

boursiers a eu un impact

tresnégatifsurlesretidements des

actions et obligations des

assureurs-vie japonais qui ont

tardé à

réagir », rappelait l'Autorité de contrôle

prudentiel et de résolution (ACPR)

dans une étude parue en 2014.

Ceux-ci se sont en fait vite mis dans

une situation impossible. Car,

comme l'écrit l'ACPR, la crise des

assureurs-vie japonais avait été «

liée à une surévaluation des

tauxgaramis sur le$ contrats au

regard du rendement de l'actif: alors

que les rendements de leurs actifs

diminuaient, les organismes,

encouragés par les pouvoirs publics,

continuaient d'offrir des

rémunérations élevées pour contenir

Spirale infernale Une véritable

spirale infernale, donc, qui mettra à

mal leur capacité à servir leurs

engagements vis-à-vis des

épargnants et leur solvabilité.

Nissan Mutual Life sera la première

compagnie à tomber, en avril 1997.

L'hécatombe ne s'arrêtera que quatre

ans plus tard avec la faillite de Tokyo

Mutual Life. Les mesures pri

ses par les pouvoirs publics

(modification des contrats à taux

garantis élevés, création d'un fonds

mutualiste avec la garantie de l'Etat

pour protéger les épargnants de la

faillite d'un établissement,

renforcement de la supervision)

permettront d'arrêter cette série

noire et de remettre le secteur à flot.

Le géant français de l'assurance

AXA. qui avait racheté fin 1999 la

compagnie Nippon Dantai. alors en

prise à des difficultés, mettra

plusieurs années à apurer la

situation. — L.T.

A NOTER

fluxdassurance-vie se dirigent

toujours essentiellement sur les

fonds euros. Sur les six premiers

mois de l'année, la collecte s'est

encore faite à 81 % sur ces

supports-là et à 19 % seulement sur

les unités de compte (investis en

actions et qui n'offrent pas la

garantie du capital). « Les assureurs

vont être de plus en plus dépendants

de leur capacité à vendre des

produits moins sensibles aux taux

d'intérêt, comme les unités de

compte, la santé ou les produits de

protection », estime Marc-Philippe

Juilliard. Un virage qu'ils essayent

tous de prendre.

Prévisions Rendements des investissements de l'actif général 4,5 Des rendements sous pression Moyenne, en % La collecte d'assurance-vie Cotisations, en

milliards d'euros • Cotisations • Unités de compte 2009 2010 2012 2014 2016 2018 2020 Février Mars Avril Janvier 2016 Juin

Quand les compagnies d'assurance-

vie japonaises faisaient faillite

A la fin des années 1990 et au

début des années 2000, les taux

garantis beaucoup trop élevés

accordés aux épargnants ont mis à

mal le secteur au Japon. Avec la

persistance de taux d'intérêt très

bas et la nécessité pour les

assureurs-vie de s'y adapter au

mieux, le souvenir des graves

difficultés arrivées aux

compagnies japonaises à la fin des

années 1990 et au début des

années 2000 est dans toutes les

têtes. Entre 1997 et 2001. pas

moins de sept assureurs-vie

avaient fait faillite dansl'Arcliipel.

« Dans les années 1990,

l'effondrement des marchés

boursiers a eu un impact

tresnégatifsurlesretidements des

actions et obligations des

assureurs-vie japonais qui ont

tardé à

réagir », rappelait l'Autorité de contrôle

prudentiel et de résolution (ACPR)

dans une étude parue en 2014.

Ceux-ci se sont en fait vite mis dans

une situation impossible. Car,

comme l'écrit l'ACPR, la crise des

assureurs-vie japonais avait été «

liée à une surévaluation des

tauxgaramis sur le$ contrats au

regard du rendement de l'actif: alors

que les rendements de leurs actifs

diminuaient, les organismes,

encouragés par les pouvoirs publics,

continuaient d'offrir des

rémunérations élevées pour contenir

Spirale infernale Une véritable

spirale infernale, donc, qui mettra à

mal leur capacité à servir leurs

engagements vis-à-vis des

épargnants et leur solvabilité.

Nissan Mutual Life sera la première

compagnie à tomber, en avril 1997.

L'hécatombe ne s'arrêtera que quatre

ans plus tard avec la faillite de Tokyo

Mutual Life. Les mesures pri

ses par les pouvoirs publics

(modification des contrats à taux

garantis élevés, création d'un fonds

mutualiste avec la garantie de l'Etat

pour protéger les épargnants de la

faillite d'un établissement,

renforcement de la supervision)

permettront d'arrêter cette série

noire et de remettre le secteur à flot.

Le géant français de l'assurance

AXA. qui avait racheté fin 1999 la

compagnie Nippon Dantai. alors en

prise à des difficultés, mettra

plusieurs années à apurer la

situation. — L.T.

A NOTER

Lunedì

22/08/201622/08/201622/08/201622/08/2016

Estratto da pag. 1111

Direttore Responsabile

Henri GibierHenri GibierHenri GibierHenri Gibier Diffusione Testata

(non disponibile)(non disponibile)(non disponibile)(non disponibile)

Ritaglio stampa ad uso esclusivo interno, non riproducibile ——— Selpress è un'agenzia autorizzata da Repertorio Promopress

Assicurazioni Pag. 2

Les huit faillites survenues dans

le secteur de l'assurancevie au

Japon entre 1997 et 2008 ont

coûté 28,5 milliards d'euros à la

collectivité.

Les huit faillites survenues dans

le secteur de l'assurancevie au

Japon entre 1997 et 2008 ont

coûté 28,5 milliards d'euros à la

collectivité.

• LES ËChOS - / SOJRCES S&° FFA Les assureurs

allemands « les plus exposés » D'après Fitch

Ratings, les assureurs-vie allemands sont « les plus

exposés en Europe au risque de taux d'intérêt restant

bas pour une période prolongée », Cela tient,

explique l'agence de notation dans un récent rapport,

au fait que l'écart entre la duration de leurs

engagements et la duration de leurs portefeuilles

d'investissement est élevé (environ 6 ans). Ce qui est

pénalisant quand il faut remplacer les coupons

arrivant à échéance par des obligations qui

rapportent beaucoup moins. La situation est d'autant

plus problématique pour les assureurs-vie allemands

qu'ils ont vendu à leurs clients beaucoup de produits

à taux garantis.

La survie devant soi

CNP Assurances pointe le dcfl des taux d'intérêt bas sans s'en porter

plus mal. On se croirait aux Jeux Olympiques de Rio. Des

Britanniques trustent les premières places, mais pas au point

d'empêcher des Français de se distinguer, et pas toujours ceux q n'en

croyait. CNP Assurances, qu atrième plus forte hausse en 2016 (+13

%) dans un secteur délaissé en Europe, rivalise ainsi avec des

compagnies au profil affirmé de restructuration ou de croissance

outre-Manche. Et pourtant, son patron. Frédéric Lavenir, a signalé le

défi des taux d'intérêt plus bas que prévu, dont les stigmates se

voient d'ailleurs dans la chute du taux de couverture du capital de

solvabilité requis (revenu de 192 % à 165 % en six mois) pu bliée

fin juillet. Rien ne prouve donc que l'action de la filiale chérie de la

Caisse des Dépôts pourra toujours naviguer au-dessus de l'objectif

des analystes experts, avec un rendement du dernier dividende (5,5

%) inférieur à celui d'AXA (6.3 t'a). Mais c'est bien un parfum

brésilien- la remontée récente du real-qui lui a permis de rattraper le

terrain perdu l'an dernier à cause de ce pôle sud-américain. Moralité,

la Bourse accepte même si une baisse des rendements des contrats

d'assurance-vie plus marquée qu e les années précédentes est

devenue nécessaire dans l'Hexagone pour préparer le choc à venir.

Et même si cette survie collective devra s'écrire, comme toujours

pour le leader de l'assurance de personnes, avec ses réseaux

distributeurs.

Le palmarès des assureurs européens En % depuis le

début de l'année 2016 Admirai RSA Insurance Old

Mutual CNP Assurances Beazley +5,5% +30« +19% +

16% 1+13% « LES ECHOS » / SOURCE

BLOOMBERG

Lunedì

22/08/201622/08/201622/08/201622/08/2016

Estratto da pag. 1111

Direttore Responsabile

Henri GibierHenri GibierHenri GibierHenri Gibier Diffusione Testata

(non disponibile)(non disponibile)(non disponibile)(non disponibile)

Ritaglio stampa ad uso esclusivo interno, non riproducibile ——— Selpress è un'agenzia autorizzata da Repertorio Promopress

Assicurazioni Pag. 3

1

/

3

100%