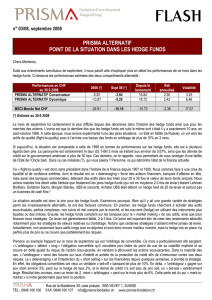

Risques instruments financiers

- 1 -

Numéro d’entreprise 0441.148.080

1. Placements à revenus xes

1.1. Placements monetaires

Dénition:

Il s’agit de placements en € ou en devises rémunérés par un

intérêt xé d’avance et pour une durée pouvant varier de 48

heures à 12 mois. Ceux-ci sont effectués par CapitalatWork s.a.

auprès d’établissements nanciers pouvant eux-même replacer

ces liquidités auprès d’autres établissements.

Risques:

* Le risque de change:

L’évolution des devises et donc le risque de change, in-

uencent le return de ce type de placement.

* Le risque de faillite de l’établissement nancier.

1.2. Obligations

Dénition:

Une obligation représente une créance qui rapporte à son por-

teur un intérêt, le plus souvent xe, à des périodes régulières et

qui donne droit à l’échéance au remboursement du capital dans

des conditions déterminées au moment de l’émission.

La qualité du débiteur, la durée de vie et la devise de cotation

d’une obligation sont les éléments déterminants quant au choix

de l’obligation. Des rmes spécialisées attribuent une classica-

tion partielle selon la qualité des débiteurs.

Risques:

* Le risque de non-paiement des intérêts et/ou de non-rem-

boursement nal du capital investi.

La qualité du débiteur ainsi que les garanties offertes sont

déterminantes pour estimer ce type de risque.

* Le risque de taux d’intérêt: L’évolution des taux d’intérêt a un

impact plus ou moins important sur le cours de l’obligation

selon la durée de l’emprunt. Toute baisse de taux entraînera

une hausse de cours et vice-versa.

* Le risque de change: Cfr. Supra.

1.3. Les obligations convertibles

Dénition:

L’obligation convertible est une obligation qui, sous certaines

conditions et pendant une période déterminée, la période de

conversion, peut être convertie en actions à des conditions

convenues. Le taux d’intérêt facial d’une obligation convertible

est inférieur au taux d’une obligation classique émise par le

même débiteur.

Risques:

Aux risques liés à une obligation ordinaire s’ajoute le risque de

l’action sous-jacente, dans laquelle l’obligation est convertible.

En cas de non-conversion avant l’échéance, l’obligation sera

remboursable au prix prévu dans le prospectus d’émission.

L’investisseur aura perçu un intérêt plus faible que celui d’une

obligation classique.

2. Placements à revenus variables

2.1. Actions

Dénition:

Une action est un titre de copropriété qui donne droit de parti-

ciper aux résultats de la société et généralement à exercer un

droit de vote aux Assemblées Générales des actionnaires. An

de rémunérer les actionnaires, la société peut distribuer une

partie de son bénéce sous forme de dividende. Le bénéce

non-distribué servira à nancer les investissements indispen-

sables au développement de l’entreprise.

Risques:

* Risque de volatilité des cours:

Les cours des actions peuvent varier de manière très impor-

tante selon les performances réalisées par la société et selon

les variations des marchés boursiers.

* Risque de non paiement d’un dividende:

La société peut connaître une période difcile.

* Risque de faillite de la société:

Dans ce cas, les détenteurs d’actions peuvent perdre la to-

talité de leur investissement. Ils sont en effet parmi les der-

niers créanciers de la société à participer à l’éventuel boni de

liquidation.

* Risque de change: Cfr. Supra.

2.2. Organismes de placements collectifs

Dénition:

Il s’agit d’instruments collectifs de placements composés gé-

néralement d’actions et/ou d’obligations et/ou d’autres instru-

ments nanciers. Ils sont gérés par des organismes spécialisés.

Risques et nature spéciques

des instruments de placement

Edition septembre 2004

"La présente vise à vous communiquer, conformément à la Directive MIFID, une information générale relative aux caractéristiques

des principaux instruments nanciers et aux risques qui leur sont attachés. Vous trouverez également une description didactique des produits

d'investissement. http://monargentetmoi.be/fr/linvestissement . Ce site est géré par Febeln, la fédération-coupole du secteur nancier belge.

- 2 -

Risques:

En théorie, les risques sont les mêmes que ceux décrits sous les

paragraphes Obligations, Actions, autres Produits Financiers.

Néanmoins, la très large diversication des investissements au

sein de ces instruments atténue les risques courus, par consé-

quent, ce type d’investissement comporte moins de risque

qu’un achat direct de titres.

2.3. Autres instruments nanciers

WARRANTS

Le détenteur de warrant a le droit d’acheter un nombre déter-

miné de nouvelles actions d’une société déterminée à un prix

xé d’avance avant une date d’expiration déterminée.

Risques:

Le warrant peut parfaitement se comparer à une option et par

conséquent, il en va de même du risque couru par le détenteur

de warrant à ceci près que le risque de perte est toujours limité

au capital investi. Néanmoins, la période d’exercice du warrant

est plus longue et il est impossible de vendre un warrant que

l’on ne détient pas, contrairement aux opérations dites spécula-

tives en options (voir infra).

OPTIONS

Dénition:

Une option est un droit qui confère à son détenteur la possibili-

té d’acheter ou de vendre à un prix xé d’avance pendant une

période déterminée les actifs (généralement actions, devises,

indices) sous-jacents. Une option “call” est un droit d’acheter,

une option “put” est un droit de vendre. Une option couverte

est celle pour laquelle on détient ou on veut détenir l’actif sous-

jacent, une option à découvert est une position spéculative.

Risques:

Dans le cadre d’une gestion classique ou défensive, la perte

se limite au prix payé pour l’option ou l’achat/vente de l’actif

sous-jacent.

S’il s’agit d’une position spéculative (vente de “call” sans dé-

tention des actifs sous-jacents) et/ou vente de “put” sans désir

d’acquérir les actifs sous-jacents) la perte est égale à la dif-

férence entre le prix qu’il faut payer pour acheter l’actif sous-

jacent et le prix d’exercice de l’option diminué du prix encaissé

par la vente de l’option.

FUTURES

AVERTISSEMENT

Utilisés dans un but de diversication, les “futures” sont des

instruments très utiles pour se protéger contre les risques d’un

portefeuille traditionnellement investi en actions, obligations et

liquidités. Utilisés à des ns spéculatives, ils peuvent être très

dangereux et les pertes peuvent dépasser le montant investi.

Dénition:

Les “futures” sont des contrats par lesquels une personne

physique ou morale s’engage à livrer/recevoir la valeur sous-

jacente à l’échéance du contrat. Un contrat en “futures” en-

traîne l’obligation contractuelle d’un dénouement nancier par

la vente, le rachat du contrat ou la livraison/réception physique

du bien sous-jacent au contrat contre paiement. Les contrats

“futures” portent généralement sur les devises, taux d’intérêts,

indices de marchés, métaux précieux, pétrole, denrées alimen-

taires, matières premières en général, etc.

Risques:

* Risque de volatilité importante:

L’investissement en “futures” est spéculatif et le risque en-

couru, ainsi que le return attendu, sont supérieurs à ceux des

actions et des obligations.

* Risques de perte en capital plus importante que l’investisse-

ment initial:

Une faible variation de l’actif sous-jacent peut entraîner im-

médiatement une perte substantielle résultant en un appel

de marge d’une somme qui dépasse le capital initialement

investi.

2.4. Produits d’investissement alternatifs

Les produits d’investissement alternatifs sont des instruments

d’investissement qui offrent l’avantage d’une faible corrélation

avec les placements traditionnels tels que les liquidités, les ac-

tions et les obligations et qui présentent des caractéristiques

uniques en termes de rapport rendement/risque. Les termes

utilisés plus loin sont souvent anglo-saxons car sans équivalent

répandu en français.

On peut répartir les placements alternatifs en quatre grands

groupes: produits structurés, private equity, immobilier (real

estate) et hedge funds. Il s’agit généralement d’investisse-

ments plus sophistiqués, moins transparents, mais également

moins liquides que les instruments de placement traditionnels.

Pour être complet, mentionnons également l’or et les matières

premières comme formes de placement alternatif.

2.4.1. Produits structurés

Dénition:

Un produit structuré est une combinaison de différents instru-

ments nanciers qui vise à générer un rapport risque/rende-

ment particulier. Cette combinaison peut être composée d’actifs

nanciers traditionnels tels que les actions, les obligations et/

ou les devises. On parle d’un produit structuré avec un prol de

rendement simple et symétrique.

Un produit structuré peut aussi être une combinaison d’actifs

nanciers conventionnels et de produits dérivés tels que, par

exemple, des options. Il s’agit alors d’un produit structuré au

prol de rendement asymétrique.

- 3 -

Numéro d’entreprise 0441.148.080

Un deuxième élément caractéristique des produits structurés

est qu’ils sont émis sur les marchés nanciers et qu’ils s’y né-

gocient comme toute autre valeur mobilière.

Les fonds à capital garanti sont des exemples de produits struc-

turés connus de la plupart des investisseurs. Ces fonds, offrant

une protection du capital, garantissent au minimum le rem-

boursement à l’échéance du capital initialement investi (après

déduction des frais). Le rendement à l’échéance du fond est lié

à l’évolution d’un indice boursier ou d’un panier d’actions. La

protection du capital ne vaut qu’à la date d’échéance nale; elle

est assurée par l’association dans le fonds de produits dérivés

tels que des options. Les fonds à cliquet sont un autre exemple

de produits structurés; pour limiter le risque résultant d’une

baisse de l’indice sous-jacent, ces fonds sont pourvus de cli-

quets: ceux-ci permettent de sauvegarder les gains enregistrés

à des niveaux ou dates préalablement xés.

Risques:

De faible (garantie sur capital) à élevé («leveraged notes»

c-à-d. émissions avec effet de levier). Le cas échéant, la faible

liquidité.

2.4.2. Private equity

Dénition:

Ce qui caractérise cette famille de capitaux est l’horizon de pla-

cement à long terme, la période initiale de pertes, la liquidité

restreinte, l’esprit d’entreprise de l’investisseur et les capaci-

tés de sélection de gérants de private equity. Les produits de

private equity faits sur mesure permettent de tempérer ces

caractéristiques.

Risques:

Si le private equity offre des perspectives de rendement éle-

vées, il comporte également des risques élevés. Vu l’impor-

tance des risques et la liquidité limitée, nous conseillons de

n’inclure des investissements en private equity que dans les

portefeuilles d’investisseurs expérimentés et pour une portion

faible du patrimoine.

2.4.3. Immobilier

On distingue quatre grands groupes dans les placements

immobiliers:

• Private equity: actionnaire d’entreprises immobilières non

cotées en bourse.

• Public equity (émissions publiques). Exemples: REIT (real

estate investment trusts) et certicats fonciers mais éga-

lement fonds de placement, SICAV, SICAF ou tout simple-

ment les actions des sociétés immobilières.

• Private debt (détenteur de titres de créance non cotés en

bourse relatifs à des actifs immobiliers).

• Public debt:exemples: les certicats de participation, MBS

(mortgage backed securities), CMBS ...

2.4.3.1. Private equity real estate

Dénition:

Il s’agit en l’occurrence d’actions d’une entreprise non cotée,

qui achète, développe, gère et vend des biens immobiliers.

Risques:

De modéré à élevé.

2.4.3.2. Public equity real estate (aussi appelés inves-

tissements immobiliers indirects)

Il s’agit en l’occurrence d’actions d’une entreprise cotée en

bourse, qui achète, développe, gère et vend des biens immo-

biliers. Sont également inclus des investissements indirects via

un fonds de placement ou une SICAV, via certicats fonciers et

SICAF immobilières.

Certicats Fonciers

Dénition:

Il s’agit du nancement de l’acquisition d’un bâtiment existant

ou d’un projet de construction pour lequel une société fait appel

à l’épargne. En échange de leur apport de fonds, les épargnants

reçoivent un certicat foncier. Au terme d’une période donnée

(généralement 15 ou 20 ans), le bâtiment est vendu (avec bé-

néce ou perte) et le produit de la vente est partagé entre les

détenteurs de certicats. Un certicat foncier est donc une va-

leur mobilière qui confère à son détenteur un droit de créance

sur les revenus générés par le placement immobilier (bureaux,

espaces commerciaux, etc...).

Si le détenteur de certicat est copropriétaire du bien immobi-

lier au sens économique, il ne l’est pas au sens strictement ju-

ridique du terme; il bénécie de différents revenus générés par

son investissement, à savoir les coupons annuels qui englobent

en règle générale les revenus locatifs nets (après déduction

des frais de gestion) et une partie du remboursement du ca-

pital investi et, à l’échéance, le solde du remboursement et la

plus-value éventuelle résultant de la vente du bien (bâtiment et

terrain). De nombreux certicats fonciers existants portent sur

un seul bâtiment.

Chaque certicat est un cas distinct avec son propre plan de

nancement. Malgré les nombreuses formules existantes, les

certicats fonciers peuvent être rangés dans deux grandes ca-

tégories :

• certicats de location, qui portent sur des biens immobi-

liers donnés en location sur la base d’un bail commercial

ordinaire (3-6-9 ans); dans ce dernier cas il y a un risque

de vide locatif mais par contre il existe des possibilités de

majoration du loyer de base négocié avec les nouveaux

locataires.

- 4 -

• certicats de leasing, qui portent sur des biens immobi-

liers donnés en location sur la base d’un bail non résiliable

de longue durée (minimum 27 ans) et qui comportent une

option d’achat pour le locataire.

Risques:

De modéré à élevé. Liquidité limitée.

REIT (Real Estate Investment Trust)

Dénition:

Au niveau international, on parle de REIT (Real Estate

Investment Trust). Il s’agit en l’occurrence d’une entreprise qui

achète, développe, gère et vend des biens immobiliers. Via un

REIT, les clients peuvent investir dans un portefeuille immobi-

lier géré de façon professionnelle. Les REIT bénécient du sta-

tut d’entités transparentes (pass-trough entities): en respec-

tant certaines conditions, cela signie qu’ils peuvent distribuer

la plus grande partie de leurs revenus aux investisseurs sans

que ces revenus soient soumis à l’impôt des sociétés. Vu cette

transparence, les REIT se contentent généralement de générer

des revenus locatifs. Les REIT bénécient en outre d’une bonne

liquidité contrairement aux biens immobiliers traditionnels, qui

sont plus difciles à convertir en espèces. Cela tient au fait que

les actions représentatives des REIT se négocient principale-

ment sur des marchés organisés (et non des marchés privés).

Risques:

De modéré à élevé.

2.4.3.3. Private debt real estate

Dénition:

Il s’agit ici d’hypothèques commerciales ou d’emprunts non ti-

trisés/non cotés détenus sous forme d’actifs individuels ou dans

des fonds (mixtes).

Risques:

De modéré à élevé.

2.4.3.4. Public debt real estate

Dénition:

Valeurs à revenu xe qui sont garanties par un ensemble d’hy-

pothèques sur biens résidentiels ou commerciaux. Il s’agit de

ce qu’on appelle «des crédits titrisés» ou ABS (Asset backed

securities) pour lesquels le but principal est la scission du risque

crédit et obligations sous-jacents du risque crédit de l’insti-

tution nancière qui a signé les ouvertures de ces crédits ou

obligations.

Il existe plusieurs formes de crédits titrisés émis sur le mar-

ché (public debt) tels les MBS (mortgaged backed securities);

residential mortgage backed securities (RMBS) ou commercial

mortgage backed securities (CMBS) dans lesquels les immeubles

commerciaux sous-jacents génèrent également des revenus. Il

existe aussi toutes sortes d’autres créances titrisées; il s’agit de

CDO’s, CBO’s ou CLO’s (respectivement collaterised , «debt»,

«bond» or «loan» obligations).

Risques:

De faible à modéré.

2.4.4. Hedge funds

Dénition:

Il n’existe pas de dénition précise d’un hedge fund. «to hedge»

signie «couvrir», «répartir les risques». En règle générale, un

hedge fund a comme objectif de se soustraire à la tendance gé-

nérale du marché en prenant de façon active des positions tant

à la hausse qu’à la baisse. (Prendre une position à la hausse

c’est acheter un objet de placement en prévision d’une hausse

en cours, alors que prendre une position à la baisse c’est anti-

ciper une baisse de cours; l’investisseur emprunte l’instrument

faisant l’objet de l’opération auprès d’une tierce partie, le vend

ensuite au cours du moment, et le rachète lorsque le cours a

baissé et enn le restitue à la partie auprès de laquelle il a été

emprunté.)

Les résultats des hedge funds ne se mesurent pas à un bench-

mark. Leur objectif est de générer un rendement positif, quel

que soit le sens dans lequel évolue le marché. Un hedge fund

vise la réalisation d’une performance en valeur absolue et non

valeur relative (c’est-à-dire par rapport à un indice tel que le

S&P 500, le BEL20).

Par le choix de leur domicile, les hedge funds sont généralement

soumis à des règles moins strictes que les fonds «ordinaires»

et disposent donc d’une plus grande liberté en matière d’inves-

tissement. Ils peuvent investir dans différents types de valeurs

(produits dérivés inclus) et ils recourent régulièrement à des

emprunts pour nancer des investissements jugés intéressants.

Les hedge funds n’appliquent pas tous la même stratégie ou la

même approche. Certaines stratégies correspondent à un pro-

l de risque comparable à celui des obligations, alors que le

prol de risque d’autres stratégies est plus proche de celui des

actions. C’est ainsi que, en règle générale, les stratégies qui

se basent sur la «relative value» (valeur relative) offrent un

prol de risque faible, que les stratégies dites «event driven»

(initiées sur base d’évènements) présentent un prol de risque

modéré et que les «directional strategies» afchent un prol de

risque élevé. On peut dire de façon générale que la plupart des

stratégies offrent un rapport risque/rendement attrayant par

comparaison avec les catégories de placement traditionnelles.

Le plus souvent, les hedge funds présentent en outre une

faible corrélation avec les marchés traditionnels d’actions et

- 5 -

Numéro d’entreprise 0441.148.080

d’obligations. Lorsque les cours baissent, le rendement des

hedge funds subit un recul généralement moins important que

celui du marché. Les hedge funds peuvent donc offrir une pro-

tection dans un marché en baisse.

Un fonds de hedge funds est un fonds qui investit dans d’autres

hedge funds sous-jacents. Une telle structure peut offrir une

valeur ajoutée sous l’angle de la diversication au niveau des

gestionnaires et de la diversication au niveau des styles de

gestion.

Risques:

Le risque d’insolvabilité du débiteur existe vu le large éventail

des instruments de placement qui peuvent être utilisés, le re-

cours à l’emprunt et la moindre rigueur des réglementations

appliquées par les autorités de contrôle externes.

Le risque de liquidité peut être important. Le délai entre la

vente des droits de participation acquis et le crédit en compte

du produit de la vente peut aller jusqu’à quelques semaines

voire plusieurs mois, selon le produit sélectionné. A cet égard, il

faut faire une distinction entre fonds à capital variable et fonds

à capital xe. Les fonds à capital variable rachètent les droits

de participation à la valeur d’inventaire. Dans le cas des fonds

à capital xe, l’émetteur n’intervient pas dans le rachat; il ap-

partient à l’investisseur de négocier la vente de ses droits de

participation sur un marché secondaire.

Le risque de change est nul pour les investissements, effectués

par le fonds, qui sont libellés en EUR. Ce risque peut être im-

portant pour les investissements libellés dans d’autres devises.

Le risque de volatilité est présent. La volatilité du cours peut en

effet entraîner une réduction de la valeur du droit de participa-

tion. La volatilité dépend de la stratégie suivie. On peut dire de

façon générale que la plupart des stratégies offrent des prols

risque/rendement attrayants. Le plus souvent, les hedge funds

présentent en outre une faible corrélation avec les marchés

traditionnels d’actions et d’obligations. Enn, les gestionnaires

de hedge funds s’efforcent de couvrir les risques de baisse de

cours dans toute la mesure du possible.

Le risque d’absence de revenu existe. Si le fonds applique une

politique de distribution, le dividende dépendra du résultat

obtenu.

Un autre facteur de risque est le manque ou l’absence de trans-

parence en matière de politique d’investissement.

2.4.5 Matières premières

Un investissement qui se fait principalement par le biais de fu-

tures et contrats à terme sur matières premières telles métaux

précieux, pétrole, blé, gaz, café, coton ...

Ces opérations sont utilisées par des spéculateurs ou investis-

seurs pour tirer prot des uctuations de prix sur les marchés

où ces marchandises sont traitées.

Risques:

De moyen à élevé, selon le type de matière première.

2.4.6. L’or

Dénition:

Depuis longtemps l’or est considéré comme une valeur refuge

en cas de circonstances exceptionnelles (notamment guerre

et instabilité politique) et comme une protection contre la dé-

préciation monétaire. C’est la raison pour laquelle il constitue

également le métal précieux le plus utilisé à des ns d’investis-

sement. Même si l’or a perdu sa signication monétaire depuis

que les Etats-Unis ont décrété en 1971 que le dollar US ne

pouvait plus être converti en or, les banques centrales de tous

les pays conservent d’importantes réserves en or. En cas de

problèmes graves, un Etat peut toujours utiliser son stock d’or

comme garantie pour des emprunts étrangers.

En tant que valeur refuge l’or peut être intéressant en tant que

catégorie distincte d’actif dans son portefeuille comme instru-

ment permettant une plus large répartition des risques étant

donné l’importance de sa corrélation négative avec les actions.

Cela ne signie pas pour autant que l’or est un investissement

sans risque. Au contraire, vu sa taille réduite, le marché de l’or

est, par exemple, vite perturbé par la vente par une banque

centrale d’une partie de ses réserves, par les ventes à terme

effectuées par les sociétés minières ou par la découverte d’un

nouveau gisement.

Un investissement en or peut se faire selon les quatre modalités

suivantes:

• Acquisition matérielle de lingots d’or (un kilo ou moins) ou

de pièces d’or (Krugerrand, Napoléon,...); l’or physique

présente un inconvénient important: alors qu’il représente

un investissement qui devient rapidement important, l’or

ne génère ni dividende ni intérêt.

• Ouverture d’un compte en or, qui fonctionne comme un

compte à vue: après chaque achat ou vente d’or, l’inves-

tisseur reçoit un extrait de compte décrivant la transaction

et faisant état de la quantité d’or détenue sur le compte.

Cette formule présente plusieurs avantages par rapport à

la détention matérielle d’or: plus grande souplesse (choix

d’un montant approprié d’or), rapidité des transactions,

coûts moins élevés (pas de droit de garde) et faculté d’ob-

tenir ultérieurement une livraison matérielle (avec paie-

ment de la TVA de 1%).

• Achat d’actions de mines d’or (ou de fonds de placement

investissant en mines d’or); un achat indirect d’or dont

une particularité est une diminution de la valeur à long

terme, car elles sont représentatives de réserves qui

6

6

1

/

6

100%