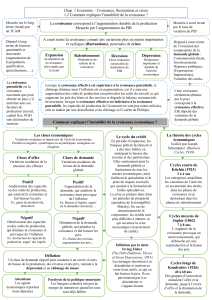

CHAP 3 - 31 - Les fluctuations économiques

CHAP 3 – COMMENT EXPLIQUER L’INSTABILITE DE LA CROISSANCE ?

3.1 – COMMENT EXPLIQUER LES FLUCTUATIONS ECONOMIQUES ?

Introduction :

1. La croissance économique n’est pas régulière. A une période d’expansion succède une période de

récession voire même de dépression comme lors de la crise de 1929. Ces fluctuations semblent être une

caractéristique fondamentale de la croissance économique.

2. Les cycles économiques ont été observés par les économistes depuis le XIX° siècle. Depuis les 20

dernières années, les crises se sont succédées et, en 2008, les Etats Unis et sur tout la zone euro sont

entrés en récession à cause de la crise des «subprimes». Les crises financières, bancaires, économiques,

et la crise de la dette souveraine en Europe menacent de plonger le monde dans la dépression. On peut

donc s’interroger sur les causes des variations du rythme de la croissance. Certains mettent en avant le

rôle des chocs, c’est-à-dire des modifications imprévues, positives ou négatives, qui s’exercent sur la

demande. Quel est l’impact de la croissance des pays émergents sur la hausse des exportations des pays

développés ? Quel est l’impact de la hausse des prix du pétrole sur la demande globale ?...

3. D’autres mettent l’accent sur le rôle des chocs d’offre. Quels sont les effets des innovations sur la hausse

ou la baisse de la croissance ? Une baisse des coûts salariaux unitaires peut-elle provoquer un choc de

compétitivité et augmenter la croissance potentielle d’un pays ? Une hausse des coûts énergétiques peut-

elle compromettre, temporairement ou durablement, la croissance ?

4. D’autres, enfin, souligne le rôle des cycles du crédit dans une économie qui s’est largement financiarisée.

L’expansion du crédit bancaire et des liquidités est-elle favorable à la croissance ? Ne risque-telle pas de

provoquer une hausse excessive des prix et des bulles financières et immobilières ? A contrario, un

rationnement du crédit ne conduit-il pas à une baisse excessive de la production qui engendre chômage,

baisse des salaires réels et déflation ?

5. Après avoir mis en évidence les fluctuations et les crises, nous essaierons de les expliquer puis nous nous

interrogerons sur les politiques économiques de lutte contre l’instabilité et sur leur efficacité, notamment

dans la zone euro.

A – La croissance économique s’accompagne de fluctuations

a) – L’instabilité de la croissance

1. L’économie est tout d’abord marqué par des tendances longues (« Trend »). Cela peut être des tendances

irréversibles : ce sont les mouvements lourds que l'évolution économique et sociale ne peut contrer que

ponctuellement. Il s'agit de mouvements quantitatifs (augmentation de la population, augmentation de la

production) et structurels (urbanisation). Mais cela peut être aussi des mouvements réversibles : il s'agit de

mouvements récurrents d'expansion et de déclin comme l'évolution des prix, de l'emploi, des sources

d'énergie et des productions dominantes.

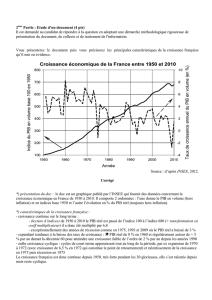

L’évolution du trend de croissance de l’économie française (Taux de croissance annuel moyen en %)

2. De ce point de vue, la croissance correspond à une augmentation durable et à long terme du volume de la

production. Le trend de croissance correspond à la pente ou à la tendance à long terme de la croissance.

Entre 1960 et 1974, le PIB français a augmenté de 5,5% par an en moyenne. Depuis 1974, il n’a plus

augmenté que de 2% par an en moyenne.

3. On peut donc observer deux grandes tendances pour la croissance française que l’on retrouve dans la

plupart des pays avancés :

La croissance baisse au cours du temps, ce qui ne veut pas dire que le PIB baisse mais qu’il augmente de

moins en moins rapidement : 5,2% par an en moyenne pendant la période 1960-1974, + 2,2% par an en

moyenne pour les vingt années suivantes et + 1,5% par an en moyenne pour la période 1994-2011.

La croissance du PIB varie à court terme de façon plus ou moins cycliques avec des phases :

D'expansion : phase du cycle caractérisée par une accélération du rythme de la croissance qui se

traduit par une hausse du taux de croissance. La production augmente de plus en plus vite

(exemple : + 4,5% en 1961, + 6,9% en 1962) et dépasse le sentier de croissance (trend).

De ralentissement : le rythme de croissance décélère et le taux de croissance diminue. La

production continue d’augmenter mais de moins en moins vite (exemple : + 4% en 1978, + 3,2%

en 1979, + 1,8% en 1980 en France). Il y a une baisse de la croissance mais pas de la production.

De récession qui se définit par une contraction de la production d'un pays pendant au moins deux

trimestres consécutifs (exemple : en 1974, en 1993 et en 2009 en France). Le taux de croissance

est négatif et la production recule. La dépression suppose une chute de la production forte et

durable (la crise de 1929 par exemple) qui s’accompagne d’une déflation (baisse des prix et des

salaires).

Taux de croissance du PIB français en volume (en %)

4. La croissance effective est instable : à des périodes de croissance soutenue (expansion), succèdent des

périodes de forts ralentissements, voire de recul de l’activité productive pendant une période plus ou moins

longue (récession ou dépression).

Au sens strict, le terme de « crise » désigne le point de retournement à la baisse de l’activité économique.

La récession survient lorsque la croissance économique est négative pendant au moins 6 mois consécutifs

ou deux trimestres. Lorsque la baisse de la production se prolonge, par exemple sur plusieurs années, on

assiste à un phénomène de dépression économique (La crise de 1929, la crise de 2009).

Au sens large, il désigne l’ensemble de la période au cours de laquelle l’activité est déprimée, le chômage

élevé, etc. La crise se termine alors grâce à la « reprise ».

5. On appelle fluctuations économiques l’ensemble des mouvements de ralentissement ou d’accélération du

rythme de la croissance économique. Le repérage des fluctuations s’opère grâce à des séries statistiques

(annuelles, trimestrielles, mensuelles) qui portent sur le volume de la production, les prix, le chômage, le

niveau des stocks, les carnets de commande des entreprises, etc. (par exemple en France les enquêtes

de conjoncture réalisées par l’Insee).

Expansion

Ralentissement

Récession

Les phases des fluctuations économiques

b) – Peut-on parler de cycles économiques ?

1. Au XIXème siècle et au début du XXème, les économistes s’intéressent beaucoup aux cycles

économiques, car l’économie est rythmée à cette époque, de façon perceptible par une alternance assez

régulière de phases d’expansion et de phases de ralentissement ponctuées par des crises qui reviennent à

intervalle assez régulier. « Les cycles économiques sont des fluctuations plus ou moins régulières, de

fréquences relativement périodiques et d'amplitude plus ou moins fixes de l'activité économique ». Les

fluctuations cycliques sont, théoriquement, telles que le graphique des indicateurs retenus (Taux de

croissance du PIB, taux d’inflation, courbe du chômage etc.) en fonction du temps ait une allure

sinusoïdale.

Les fluctuations de la croissance française (en % - échelle de droite)

2. Schumpeter dans « Business cycles » (Les cycles des affaires - 1939) a abouti à une classification des

cycles. Il prétend que 3 cycles se superposent et expliquent pour l'essentiel l'évolution de la conjoncture :

les cycles courts, les cycles moyens, dits cycles Juglar, les cycles longs, ou cycles kondratiev :

Les cycles courts mineurs, dits aussi cycles de Kitchin, du nom du statisticien Joseph Kitchin, durent 3

à 4 ans (environ 40 mois). Ils sont dus aux variations des stocks des entreprises. En période de

croissance, les entreprises augmentent leur production pour répondre à la demande mais elles

constituent aussi des stocks. En période de récession, elles réduisent leur production et déstockent, ce

qui accentue le ralentissement de l'activité.

Les cycles moyens, également appelés cycles des affaires ou cycles Juglar, ont été mis en évidence

par l'économiste français Clément Juglar. Essentiellement liés aux variations de l’investissement, ils

ont une durée de sept à huit ans et comportent quatre phases : expansion, crise, récession et/ou

dépression et reprise.

Cycle court et cycle des stocks en Europe (A) Cycle moyen et cycle des investissements (B)

Les cycles longs ou cycles Kondratiev, d'une périodicité de 40 à 60 ans, présentent une phase ascendante

pendant laquelle les prix, la production, et l'emploi augmentent et une phase descendante pendant laquelle

ces indicateurs baissent. Pour Schumpeter, chaque cycle s'explique par l'introduction d'innovations

majeures (machine à vapeur, automobile....) qui apparaissent par « grappes » entraînant dans un premier

temps une phase d'expansion. Une fois ces innovations diffusées dans l’ensemble de l’économie, leur effet

dynamique s’épuise et on entre dans une phase de ralentissement prolongé jusqu’à que de nouvelles

innovations provoquent le phénomène de « destruction créatrice » et la reprise de la croissance.

Cycle des innovations de procédés et cycles Kondratiev

Les cycles longs kondratiev : Evolution des prix à la consommation américain (Base 100 = 1970) et courbe idéale du

cycle

3. Schumpeter considérait que ces cycles étaient liés entre eux et que leur superposition provoquait les crises

les plus graves (un Kondratiev était égal à 6 Juglar et à 12 Kitchin). Ainsi, la crise de 1929, retournement

d’un cycle de kondratiev et d’un cycle de Juglar, fut la crise la plus profonde connue. Après une période

d’expansion sans précédent, la crise éclate aux Etats-Unis (krach boursier, crise bancaire, crise

économique) et se répand en occident. Les productions baissent de 30 à 40%, le taux de chômage atteint

27% de la population active aux USA ! La dépression est accentuée par le recours au protectionnisme et

par des politiques déflationnistes. Pour sortir de la crise, le capitalisme devra être totalement modifié après

la guerre (développement de l’Etat Providence).

4. Cependant, la période des Trente glorieuses, a pu faire croire à la disparition des cycles. L’économie des

pays développés étant de plus en plus tertiaire, elle serait moins soumise aux cycles industriels des stocks,

des investissements et des innovations. Pourtant, avec la succession des crises financières de 1987

(Krach des marchés financiers), de 1994 (Crise mexicaine), de 1997 (Crise des économies asiatiques), de

2001 (Krach boursier) et de 2008 (Crise des « subprimes »), l’idée du retour des cycles est devenu un

sujet d’étude pour les économistes. Les cycles économiques seraient plus liés aux crises financières.

c) – Fluctuations, croissance effective et croissance potentielle

1. La croissance potentielle se définit comme la croissance qui résulte de la combinaison de l'offre des facteurs

de production : capital, travail et progrès technique. Autrement dit, il s’agit de la croissance maximale que

peut obtenir un pays lorsqu’il mobilise tous ses facteurs de production (population active, équipement,

productivité) sans déclencher de l’inflation. Les projections de croissance potentielle reposent sur des

hypothèses qui reflètent les tendances passées observées (elles ne constituent donc pas des prévisions) de

3 dimensions :

La croissance de la population active occupée qui dépend de la croissance démographique, c’est-à-dire

de la croissance naturelle de la population (naissance – décès) et du solde migratoire (immigration –

émigration), et du taux d’emploi de la population en âge de travailler.

La croissance du stock de capital fixe dépend du rythme des investissements (achat de nouveaux

équipements durables, de nouveaux bâtiments et de nouveaux logiciels) et du rythme de l’usure et de

l’obsolescence du capital fixe (dépréciation ou consommation du capital fixe).

L’évolution du progrès technique, mesurée par celle de la productivité globale des facteurs, dépend

principalement du rythme des innovations.

Compte tenu de l’évolution passée de ces trois dimensions, la croissance potentielle de la France ne

devrait pas dépasser les 1,5% par an entre 2008 et 2015.

2. La croissance effective correspond à la croissance réellement obtenue par le pays. Elle dépend

essentiellement des variations de la demande globale qui comprend :

La consommation finale des ménages, c’est-à-dire tous les achats de biens et de services opérés par

les ménages à l’exception du logement, qui dépend de l’évolution du pouvoir d’achat des ménages et de

leur propension à consommer (part du revenu disponible qu’ils consacrent à la consommation).

La consommation finale des administrations, c’est-à-dire tous les achats de l’Etat qui ne sont pas

considérés comme des investissements, qui dépend des décisions de l’Etat en matière d’évolution des

dépenses publiques.

L’investissement en capital fixe des entreprises, des ménages et des administrations publiques, c’est-à-

dire l’achat de biens d’équipement durables, de bâtiments et de logiciels, qui dépend de l’évolution de la

demande, des profits réalisés et anticipés et de leur capacité à les financer.

Les exportations qui correspondent à la demande adressée aux pays par des non-résidents et qui

dépendent de la compétitivité des produits nationaux vis-à-vis des produits étrangers et de la croissance

du pouvoir d’achat des non-résidents.

De la variation des stocks : un stockage profite à l’augmentation de la production, un déstockage

contribue à son ralentissement.

Les facteurs qui conditionnent l’offre de produits

Les facteurs qui conditionnent la demande de produits

Facteur

travail

Progrès

technique

Facteur

capital

Croissance potentielle

Croissance effective

Variation de la

consommation

Variation de

l’investissement

Variation du solde

extérieur

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

1

/

22

100%