Correction du sujet sur la relation taux d`intérêt et croissance

BIEN COMPRENDRE LES DOCUMENTS

mMots clés

– bandes centrales

– baisse des taux

– politique monétaire

– lutte contre l’inflation

– réduction du chômage

– taux directeur

Document 1

74449X-P01-024-086.qxd 27/08/03 20:09 Page 31

Dans quelle mesure la baisse des taux d’intérêt

permet-elle de relancer la croissance?

© HATIER

Rappel de cours 1

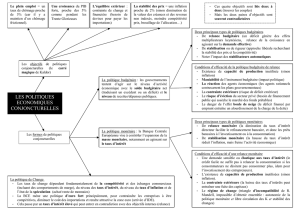

La politique monétaire est un instrument de la politique économique

consistant à fournir les liquidités nécessaires au bon fonctionnement et à

la croissance de l’économie, tout en veillant à la stabilité de la monnaie

(Jean-Yves Capul et Olivier Garnier, Dictionnaire d’économie et de

sciences sociales, Hatier). Elle s’inscrit dans le cadre d’une politique

conjoncturelle visant à lutter contre l’inflation et/ou le chômage ; en

Europe, elle est définie et conduite par la Banque centrale européenne,

indépendante des pouvoirs publics, créée en 1998. Elle utilise trois princi-

paux instruments pour atteindre ses objectifs:

– l’action sur le taux directeur, qui correspond au taux d’intérêt des opé-

rations de la Banque centrale européenne afin d’orienter le marché

monétaire. Ce taux constitue, en définitive, le coût des services facturés

par la Banque centrale aux banques commerciales, notamment dans le

cadre de leur refinancement en monnaie liquide. Ainsi, une hausse du

taux de réescompte (le prix que la BCE fait supporter à une banque en

échange de liquidités dont celle-ci aurait un besoin impératif sans pou-

voir le satisfaire sur le marché interbancaire), amènera les banques com-

merciales à supporter un coût d’obtention de monnaie manuelle plus

élevé, ce qui les conduira à répercuter cette hausse dans le coût des cré-

dits qu’elles consentent à leurs clients ;

– l’action sur le taux des réserves obligatoires, c’est-à-dire sur la fraction

des dépôts que les banques doivent conserver sur un compte non rému-

néré géré par la Banque centrale ; par exemple, la hausse de ce taux

incite les banques commerciales à réduire leur possibilité de prêts, ce qui

raréfie les disponibilités en capital et élève son prix, le taux d’intérêt;

– l’action sur le marché monétaire sur lequel se rencontrent les banques

et les entreprises en excédent de liquidités et celles en déficit de « mon-

naie banque centrale ». En se portant par exemple acheteuse de monnaie

liquide sur ce marché, la Banque centrale assèche les disponibilités

monétaires et fait ainsi augmenter le prix auquel se négocient les tran-

sactions entre les agents sur ce marché: le taux d’intérêt.

mComment exploiter le document?

Cet extrait du Monde de l’économie du 4/9/2001 met d’abord l’accent

sur les effets positifs à court terme d’une baisse des taux d’intérêt : tout

d’abord, elle réduit la rémunération de l’épargne, donc décourage les

placements au profit de la consommation, car selon Keynes l’épargne

n’est qu’un résidu (c’est la part du revenu qui n’est pas consommée). La

baisse du taux d’intérêt stimule aussi la consommation en réduisant le

coût du crédit car elle favorise l’endettement des agents économiques,

74449X-P01-024-086.qxd 27/08/03 20:09 Page 32

© HATIER

notamment des ménages qui chercheront à profiter de crédits à la conso-

mation plus avantageux et hésiteront donc moins à consommer ; l’acti-

vité économique se trouve alors relancée (réponse à la question 1). On

peut cependant compléter cette argumentation en soulignant que la

baisse des taux d’intérêt profite avant tout aux entreprises; la baisse des

taux d’intérêt rend en effet l’endettement profitable car elle favorise l’ob-

tention d’un effet levier, c’est-à-dire d’une situation dans laquelle la renta-

bilité financière s’accroît grâce à l’endettement.

L’article insiste ensuite sur les divergences d’objectifs entre la politique

monétaire conduite en Europe par rapport à celle des États-Unis: par les

nombreuses baisses de taux auxquelles elle s’est livrée, la FED semble,

en effet, avoir privilégié la lutte contre le chômage en cherchant à relan-

cer l’activité économique, alors qu’en Europe, la Banque centrale semble

avoir davantage mis l’accent sur la stabilité monétaire à travers une prio-

rité à la lutte contre l’inflation (les baisses de taux étant faibles et peu

nombreuses). De fait, au cours des années 1990, l’économie américaine a

connu un cycle de croissance élevée quasi ininterrompu (de 1996 à 2000

le PIB a augmenté de près de 4 % chaque année). Ce cycle de croissance

peut s’expliquer par une politique monétaire active (question 1) ; mais

d’autres éléments ont pu aussi y contribuer: les gains de productivité, les

baisses d’impôts, etc. (question 2). En Europe la croissance est restée

assez faible jusqu’en 1997 (autour de 2,5 % par an entre 1994 et 2000) ;

depuis 2000, la BCE privilégie la stabilité des prix en maintenant des taux

d’intérêt plus élevés qu’aux États-Unis; cela pourrait expliquer un ralen-

tissement plus net en Europe qu’aux États-Unis.

mMots clés

– taux de croissance du PIB en volume

– taux d’intérêt réel à court terme

mComment exploiter le document?

De 1990 à 1996, la croissance du PIB en volume (c’est-à-dire en unités

monétaires constantes) est restée faible. Dans le même temps, le taux

d’intérêt réel à court terme, bien qu’en diminution de 1992 à 1996, restait

à un niveau élevé et très largement supérieur au taux de croissance réel

du PIB, ce qui s’est traduit par une hausse de la part du PIB consacré au

remboursement de la dette.

Document 2

74449X-P01-024-086.qxd 27/08/03 20:09 Page 33

© HATIER

C’est à partir du moment où le taux d’intérêt a atteint un faible niveau

(2 % annuels), en 1996, que l’on a assisté à une reprise économique.

Celle-ci a permis à la croissance du PIB de dépasser le niveau du taux

d’intérêt réel à court terme en 1997.

De 1996 à 1998, le taux d’intérêt réel à court terme a très légèrement

augmenté, et depuis il demeure à un niveau constant de 2,5 % l’an

inférieur au taux de croissance du PIB ; ce dernier s’est maintenu à un

niveau nettement supérieur à son niveau de la première moitié des

années 1990, sans pour autant poursuivre le mouvement d’accélération

entamé entre 1996 et 1998.

Le document apporte donc une réponse à la question 1 puisque

l’abaissement du taux d’intérêt réel à court terme à des niveaux suffisam-

ment bas coïncide avec une amélioration de la conjoncture économique.

Cependant cette coïncidence ne présage en rien du sens de la causalité;

ainsi lors d’une reprise économique, les tensions sur les prix peuvent

aboutir à une baisse du taux d’intérêt réel à taux nominal inchangé. Il

n’est donc pas certain que la baisse du taux d’intérêt réel ne soit pas une

conséquence de la reprise économique qui puiserait alors ailleurs son

origine… Par ailleurs, le document 1 souligne bien que la baisse des taux

d’intérêt a un impact au bout de 4 à 6 mois; donc cette baisse peut avoir

un effet procyclique et non contracyclique (question 2).

mMots clés

– taux d’investissement des sociétés non financières

– taux d’autofinancement des sociétés non financières

Rappel de cours 2

Le taux d’autofinancement correspond au rapport de l’épargne brute (par-

tie de la valeur ajoutée conservée par les sociétés non financières (SNF)

et disponible pour financer l’acquisition de capital fixe), au montant effec-

tif de leur investissement. Lorsqu’il est supérieur à 100 %, cela traduit une

capacité de financement des SNF ; ces dernières disposent ainsi d’une

épargne plus importante par rapport à leur besoin en capital. Au

contraire, lorsque ce taux est inférieur à 100 %, cela signifie que les pro-

jets d’investissement sont trop nombreux par rapport aux possibilités de

financement autonome dont disposent les SNF. Celles-ci éprouvent alors

un besoin de financement qu’elles doivent combler par une augmenta-

tion de capital propre ou par recours à l’emprunt (bancaire ou non).

Document 3

74449X-P01-024-086.qxd 27/08/03 20:09 Page 34

© HATIER

mComment exploiter le document?

De 1990 à 1997, le taux d’investissement (part de l’accumulation de

capital fixe dans la valeur ajoutée) a diminué par paliers : d’abord très for-

tement jusqu’en 1993 (passant de 21,5 % de la VA à 18,5 %), puis plus len-

tement jusqu’en 1996, pour connaître à nouveau une chute plus

importante en 1997, année pour laquelle le niveau de l’effort d’accumula-

tion de capital de la part des sociétés non financières est au plus bas

(moins de 18 % de la VA). Depuis cette date, le taux d’investissement

s’est redressé de façon régulière jusqu’en 2000. Son niveau reste cepen-

dant assez faible (19 % de la VA).

Parallèlement à cette évolution, on assiste à une remontée du taux

d’autofinancement des sociétés non financières jusqu’en 1994 ; cepen-

dant ce taux reste inférieur à 100 % sur cette période. Il diminue entre

1994 et 1995 pour recommencer à croître jusqu’en 1998, atteignant pour

cette année un niveau supérieur à 100 %. De 1998 à 2000, le taux d’autofi-

nancement a régulièrement diminué et son niveau témoigne d’un besoin

de financement accru de la part des SNF.

Le document répond donc à la question 1 : la croissance économique

est largement stimulée par une reprise de l’investissement. Or le gra-

phique prouve que dans les périodes où les taux d’intérêt réels sont éle-

vés (1990 à 1995), l’effort d’investissement ralentit. Inversement, lorsque

l’investissement repart (de 1997 à 2000), les entreprises ne peuvent le

financer de façon autonome, ce qui suggère qu’elles augmentent leur

capital propre (par émission d’actions) ou qu’elles empruntent. Cette der-

nière solution sera d’autant plus facilement utilisée que le coût du crédit

sera faible. De fait, en confrontant les observations de ce document à

celles du document précédent, on peut voir que la reprise de l’investisse-

ment coïncide avec une baisse du taux d’intérêt et le maintien de celui-ci

à un niveau faible, inférieur au taux de croissance économique. En effet,

pour une entreprise, la décision d’investir ne sera prise que si le revenu

tiré de l’investissement (mesuré par le taux de rentabilité économique)

est supérieur au coût engendré par ce dernier (mesuré par le taux d’inté-

rêt). Dans le cas inverse, la profitabilité, qui mesure l’écart entre la renta-

bilité économique d’un investissement et le revenu d’un placement (le

taux d’intérêt) est négative, ce qui dissuade les chefs d’entreprise de ris-

quer leurs fonds dans l’achat de capital fixe, mais les encourage plutôt à

réaliser des placements financiers. Comme le ralentissement de la crois-

sance diminue le taux de rentabilité économique, il faut baisser le taux

d’intérêt pour accroître l’écart entre ce taux de rentabilité et le taux d’inté-

rêt afin de rendre l’investissement plus avantageux que le placement.

Néanmoins lorsque le taux d’intérêt est trop faible, les agents écono-

74449X-P01-024-086.qxd 27/08/03 20:09 Page 35

© HATIER

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

1

/

20

100%